#沽空小奖糖# 最近断更了几个星期。某些雪球的球友大概最近在一些题材股上亏得太厉害,他们不是搜寻期权对冲等方案减少损失,而是到我这里讲解沽空方案的帖子下面吐口水,责怪他们股票亏损是被我沽空导致的。

其实我完全没那么大的能量。而且我大量的操作,都是对冲方案:就是买入了一份看跌头寸,同时在其它价位卖出看跌头寸。从头寸平衡状态,我推荐的沽空方案,都是价差方案(Spread),对持有标的股票,是零头寸。就算很大的成交量,也对股票市场影响为零。Spread方案只会对期权的Skew(斜度)造成影响。例如:大量买入近端的Put同时卖出远端Put,会导致远端Put的溢价率下降,进而影响了期权在不同行权价的倾斜角度更加平直。

但是,偏偏就是有人对从股票市场下跌中赚钱的投资者愤愤不平,口吐污秽。我还是被这种情绪影响了一段时间。

----------------------------------------------

回到正题,本期讲解期权Spread方案的高级应用:加仓减仓和平仓时机。

对于做正股的投资者,加仓减仓是非常直白的术语。例如,已经持有10个头寸,股价便宜了再买入5个头寸叫加仓;股价涨上去,获利了结一半,则为减仓。但是对Put Spread,我们则有更多的选择方案。

(先举一个例子,股票A目前价格100,看空投资者做了90/80 Put Spread10组)

Call/Put Spread的加仓操作:

当这个投资者已经建仓10组Spread后,股票并未立即下跌,而是上涨到110元。如果投资者继续看空,会考虑进行加仓操作。

(1a) 由于股价上涨,90/80 Put Spread更加便宜,因此继续买入更加便宜的10组Spread平坦成本,这是并行加仓。此时投资者持有20组Put Spread。

(1b) 投资者也可买入100/90 Put Spread 10组。由于:

--90/80 Put Spread是买入90Put卖出80Put

--100/90 Put Spread是买入100Put和卖出90Put

两个操作中,90Put一买一卖,互相抵消,变相的平仓90Put。操作后投资者持有10张long 100put和10张short 80 put,因此组合成了100/80 Put Spread 共10组。这是串联加仓,加仓后投资者的持有头寸并未增加,但是Spread跨度增加。如下表:

两种加仓方式的特性比较:

(2a) 并行加仓简单容易理解,跟股票更便宜了再买入多一点平摊成本一样的道理。缺点是在股价运行距离期权近端越来越远的时候加仓,期权组合盈利可能性却在下降。和股票可以持有无限长时间不同,期权的价差Spread都有持有期限。Long Call/Put Spread只适合于短期期权(几周/最长一个月),因此持有近端脚距离股票当前价很远的Spread,盈利可性能下降严重,在期权到期日有更大可能性组合价值归零。

**Long Call/Put Spread为什么只适合于短期期权,我会在第三段: “平仓时机”中讲解。

(2b) 串联加仓:如上表,其实持有10组宽跨的100/80 Put Spread完全等同于同时持有10组90/80 Put Spread和10组100/90 Put Spread。它的本质效能跟持有20组头寸是完全一样的结果。但是组合近端脚更靠近股票当前价(以上面例子,行权价100更加靠近股票当前价110),因此在期权有效期内股价运行到期权价内的可能性明显高于90 Put。特别当期权组合的有效期很短的时候,盈利可能性变得尤其重要。

最后给一个阶段总结:

(3a) 由于IV值下降或者时间磨损导致的Spread价值下降而股价还在原地附近旷荡,适合于并行加仓Spread期权组合。

(3b) 由于股价反向运行而导致的Spread价值下降,则适合于用串联方式加仓。

*注:串联加仓方式,其实就是对近端期权的“展价”操作。同时,我把展价的定义加列到沽空小奖糖专栏的[术语解释]一文中了。

Call/Put Spread的减仓操作:

针对持有短期Spread投资者,默认的减仓操作就是平仓部分已经获利的头寸。我经常的操作是通过止盈减仓,把所有Spread的成本收回,剩下的部分看股价能跑到哪里算哪里,就算清零也不特别心痛。

但是针对持有长期的Short Call Spread的投资者来说,平仓现有头寸,恐怕不是一个好主意。

我举一个我亲身经历的例子,来对这个话题展开来解释。

1月底开始,随着中概股跟谁学的一路上攻,我分步建仓了多个4月份的Short Call Spread组合,它们是:

--30/80 Call Spread (short)

--50/100 Call Spread (Short)

--50/120 Call Spread (Short)

--50/140 Call Spread (Short)

复盘GSX的股票,我们可以发现在2月份之后,GSX自上摸到149之后,分别有三次股价触摸到80元一线。直到4月初它的股价彻底击穿75-80的支撑一路向下。

在2月4日股价第一次跌破81时,我选择把一直亏损刚刚解套的30/80 call平仓,它占了我40%的头寸。其它的所有call spread我都是继续持有,忍受着大幅度波动带来的账户净值波动,直到上周股价彻底击破50全部平仓。

最终证明,平仓30/80 Call Spread是错误决定。所有的short 50/xxx call,当股价击穿50,剩下的只有时间残值,而唯一的30/80 call spread可以在股价破50后可以继续盈利(直到击破30),被我基于”不好价位的头寸先退出”为理由,早早的平仓了。

下面结合我刚刚给出的实例,给出长期的Short Call/Put Spread的减仓操作方案。

(1a) 简单的平仓一些头寸当然最为轻松理解。例如我上面的实例中,完全平仓30/80 call,利润落袋,继续持有其它头寸。

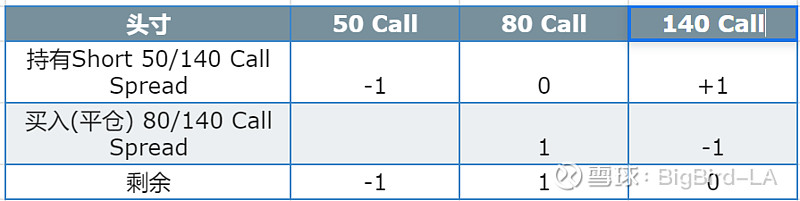

(1b) 其实对于50/120 50/140这样的宽跨Spread,我们可以把它拆成两个Short Call Sread:50/80 call spread和80/140 call spread。当股价触摸80的时候,我们完全可以买入80/140 call spread以达到平仓部分,实际的操作结果如下表:

如上表所示,当股价跌到140-50、120-50的一半时(差不多是80-90之间),可以买入(平仓)一部分。上表这个例子里,就是买入80/140 Call,于是剩下的short 50 call和long 80 call继续组成了Short 50/80 Call Spread。

于是大部分已经实现的利润得以被保护(由于获取利润的远端的sell call并未平仓,所以利润只是虚拟的转移到近端的long 80 call上----这部分非常烧脑),而剩余部分继续持有等待股价继续下跌。更完美的情况是在股价反弹后,利用串联方式继续加仓。

拆分平仓一个宽跨的Short Call Spread有明显的优势:既把大部分的利润“落袋”,同时没有放弃股价未来继续下跌(或者上涨,如果你做的是Short Put Spread)带来的可能利润。比简单粗暴的平仓整个头寸,更具有策略性。

Call/Put Spread的平仓时机:

第三分项主题的完整标题应当是:Spread的行权期选择和平仓时机。

我再举一个我自己的操作实例:

过去4周,我一直在 $fuboTV(FUBO)$ 的底部买入短期的Call Spread (22/25或者21.5/25)。都是一周多几天的效期。我这么做的理由是fubo一直是很热门的股票,它的远端25 Call的溢价也一直比ATM的期权溢价更高。这有利于建仓成本控制(Call Spread的成本是近端期权价格-远端期权价格),但是不利于止盈。当股价超过25时,25 call如果仍然具有非常高的残值,则影响这个call spread的营利性。只有持有短期的call spread,那么25 call的残值被theta磨损到比较低的价格,call spread的价值才会充分体现。

我几乎每周都买入这个标的的22/25 call spread,在周三周四当股票明显没有行情的时候,我则平仓这些头寸,建下一周的call spread。由于组合总的持有数30-50张对我的小仓来说成本已经不低,必须避免持有末日call,万一股价收于22之下则整个组合的价值清零。

我做得其实还不错,每次建仓成本都是0.8-0.9元,平仓也都在0.9附近,连续三周没出现亏损,但是也并未盈利。

上周三(4月7日)尾盘,fubo股价开始快速下跌,我依照以上逻辑,于成本价平仓全部当周的call。隔天(4月8日)成本0.83买回了4月16日到期的相同头寸的call spread。但是第二天周五fubo发动了一波行情,单日最高上涨22%,股价短暂上破25元。这时我的尴尬事情发生了:尽管股价已经走完了22-25整个跨度,但是当时还有一周效期的22/25 call spread,最高的价格只有1.7。原因就是当日的25call还有5天有效,残值高于1.5元以上,影响了整个spread的盈利表现。

如果我冒险保留上周末日call spread,则最高可以在2.8平仓(还要考虑点差)。1.7和2.8,差距非常巨大。

上周五,我在fubo股价上破25的不到半个小时中,紧张地考虑了如下应对办法:

-- 算出Delta,在25以上的价格沽空fubo正股进行对冲。但是我无法预知这个行情的终点在哪里,也许25就是高点,也许继续上攻28。我只知道我的call spread是走完了整个价格跨度,而且call spread的Delta不是线性的,无法建立完美对冲。

-- 平仓call spread的近端脚,只留下short 25 call。这变成了裸沽空25 call。算下来,这比沽股票对冲的风险还要高。

-- 不管剩多少残值,平仓落袋再说。

三个方案中,我最终还是选择平仓了80%头寸,尽管盈利并未达到预期。下一个交易日,fubo果然下跌,于是把剩下的头寸全部平仓。平均平仓成本大约1.4。跟持有末日call相比,只拿到了不到一半。

以上的例子,与其说是讨论期权策略和技巧,不如说是一种哲学思辨:到底是持有末日call,要么赚3倍,要么清零;还是继续rollover(展期),尽管可能赚不多,但是确保不要清零。在这种让人折磨的两难地步,加之对两种方案的概率估算,向来风险厌恶的我基本会选择后者:宁肯错过没赚到,也要保证本金。

期权操作,这种两难的思路一直贯穿着所有的决策:

--- 是买成本低的近期call还是成本高的远期call

--- 是买靠近股价的高成本期权,还是买深度虚值的低成本价外期权

--- 是买入call,忍受theta值的磨损,还是卖出put收取theta磨损带来的收益。

当太多因素参杂在一起的时候,很难能找到一个完美的决策方案。读者只要听到有人说:“期权很简单,只要看住XXX要素就好了”这种言论,那么可判断持有这种论调的人,不是无知则是妄人。任何时候,请你熟知了然后再动手,切记不要盲目期权入场。

Call/Put Spread暂时就讲解到这里了。这是期权组合中最简单的一个价差策略,只有两只期权在其中,不涉及买卖正股;需要的决策点也相对较少:行权期,IV值,近端期权距离股价的距离,和跨度。即使最简单的期权策略,我们也可以看到排列组合后如此之多的方案选择。当然第一要点,是选择对方向。方向错误,后面如何优化自己的Spread组合,都是亏损。