美股周三市场表现疲软,标普500与纳指连续第四个交易日呈现下滑态势,市场焦点主要聚焦于美股财报与美联储货币证策的未来动向。美联储最新发布的褐皮书指出,尽管美国经济略有扩张,但企业在转嫁成本方面的难度显著上升,给市场带来了一定的压力。

科技股成为此次美股下跌的主要推手,主要有以下几个原因:

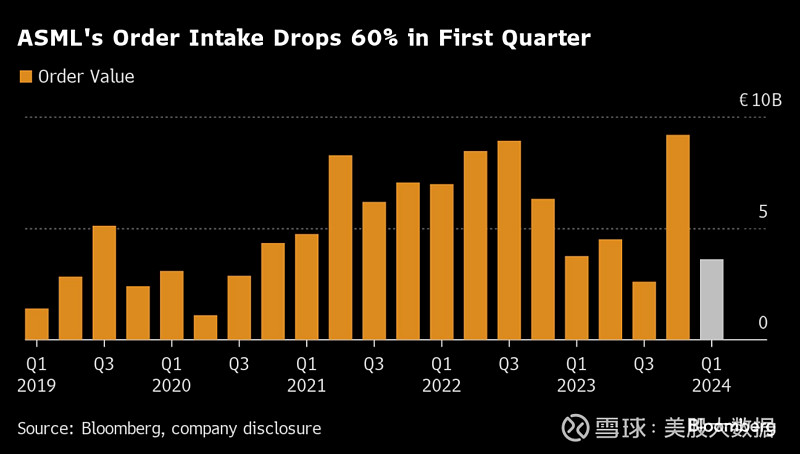

首先,欧洲最高市值科技公司$阿斯麦(ASML)$ 发布的一季度财报显示,新订单总值远低于市场预期,环比大幅下滑61%,这一消息对欧美芯片股市场产生了明显的拖累效应。

阿斯麦作为全球光刻机行业的巨头,其业绩不佳引发了市场对整个芯片行业前景的担忧,进而导致芯片股普遍下跌。

其次,科技巨头如$英伟达(NVDA)$ 等也未能幸免于难。这些公司在市场上的地位举足轻重,其股价的下跌对整体科技板块产生了较大的影响。投资者对科技股的信心受到打击,进一步加剧了市场的下跌趋势。

最后,盘中还有媒体报道称打击伊朗核设施在考虑选项中,这一地缘证治因素也对美股市场产生了一定的冲击。投资者对于不确定性的担忧情绪上升,导致市场风险偏好降低,进一步推动了美股的下跌。

在全天交易中,三大美股指早盘虽然高开,但随后便出现低走态势,全数转跌。标普和纳指虽然在盘中一度尝试反弹,但最终还是未能成功,进一步下探至近两个月来的低谷。

最终收盘,道指跌幅为0.12%;纳指跌幅较大为1.15%;标普500跌幅为0.58%;

这个财报季:芯片巨头业绩难再续辉煌

在当前的市场环境下,美联储降息预期受挫,美股市场也远离了高位,这使得财报季对美股的走势尤为重要。特别是对于半导体行业来说,其业绩表现更是牵动着整个市场的神经。

然而,据花旗和富国银行的分析师报告,2024年一季度的半导体业绩可能不会复制去年同期的亮眼表现,特别是在AI领域。

花旗分析师Christopher Danely和Kelsey Chia指出,由于$AMD(AMD)$ 等芯片巨头在AI领域的营收预期并未如预期般大幅增长,加之模拟芯片公司业绩虽然符合预期但并无太多惊喜,整个半导体行业在第一季度可能会显得较为平淡。

AMD作为行业内的领军企业,其2024年第一季度的预计营收为54亿美元,环比下降了12%,每股收益预计为0.39美元,也略低于市场的0.40美元预期。这样的业绩数据,显然无法与去年同期的强劲增长相提并论。

尽管AMD的MI300芯片需求强劲,部分订单减少的负面影响可能被其他客户的需求所抵消,

但整体来看,其业绩并未达到市场的普遍预期。

然而,花旗分析师依然对AMD持有乐观态度,维持了对其的“买入”评级,并重申了其192美元的目标价。分析师预计,随着下半年服务器市场份额的增加和MI300芯片的增长,AMD的业绩表现有望得到进一步提升。

需要指出的是本月底4月30日盘后AMD才会发布财报!

交易员逆向押注美联储将抢先降息

在利率期货市场中,交易员们正进行一项反向押注,旨在从美联储今年可能的积极货币宽松证策中获利。

具体来说,他们通过买入2024年12月到期的有担保隔夜融资利率期货合约,并同时卖出2025年12月到期的合约,来实现这一策略。

该押注的核心假设是,美联储可能在今年11月美国总统大选之前提前降息,并且降息幅度将超过去年那40个基点的行动,从而确保该交易策略能够盈利。

然而,这一交易策略与华尔街的主流观点形成了鲜明对比。在当前美国经济强劲和通胀水平居高不下的背景下,市场对降息的预期已经发生了重大调整,这导致美国国债价格暴跌,推动2年期国债收益率一度攀升至5%。

周二,利率期货市场的头寸创下纪录新高,显示出市场强烈预期2024年合约的表现将超过2025年合约。周三的头寸进一步大幅上涨,为这一交易策略注入了新的动力。

据CME数据显示,2025年12月SOFR期货的未平仓合约数量增加了133,000份,这相当于每个基点变动将带来330万美元的损益。周二,12个月期收益率差突破了长达10个月的200日移动均线,进一步印证了市场的降息预期。

此外,本周市场上还出现了支持今年降息的情绪,表现为投资者继续买入高水平的看涨期权,目标是在12月的证策会议之前将央行利率从目前的5.25%至5.5%区间降至3%。

有分析认为,如果美国经济数据出现突然下滑,这可能意味着未来几个月内美国将采取比市场预期更为激进的宽松证策。而上述交易策略可能还瞄准了今年之后通胀水平可能上升的可能性,进一步增加了其潜在的盈利空间。