本周科技股的财报季正式开启,本周三开盘前,有荷兰的芯片光刻机巨头ASML将率先公布季度成绩,向我们展示半导体行业的前沿技术和市场动向。紧接着,在周四,半导体制造领域的先锋台积电将在开盘前揭示它们的财报,而流媒体服务的领头羊奈飞则将在收盘后公布他们的成绩,进一步为我们揭示全球半导体制造的当前状态以及流媒体趋势的最新发展。

今天我们将会从多个角度深入分析这些领先企业的业绩,探讨它们对市场的可能影响,以及这些数据如何反映各自行业的趋势和挑战。

荷兰的芯片光刻机巨头——ASML

在半导体行业的AI需求热潮中,$阿斯麦(ASML)$ 或许仅次于$英伟达(NVDA)$ ,成为最大的受益者之一。

从汽车到手机,从数据中心到智能家居,几乎每个半导体终端市场的影子背后,都能找到ASML的身影。这种普遍性预示着,以后ASML将经历持续而坚韧的需求增长,以及潜在的复合增长效应。

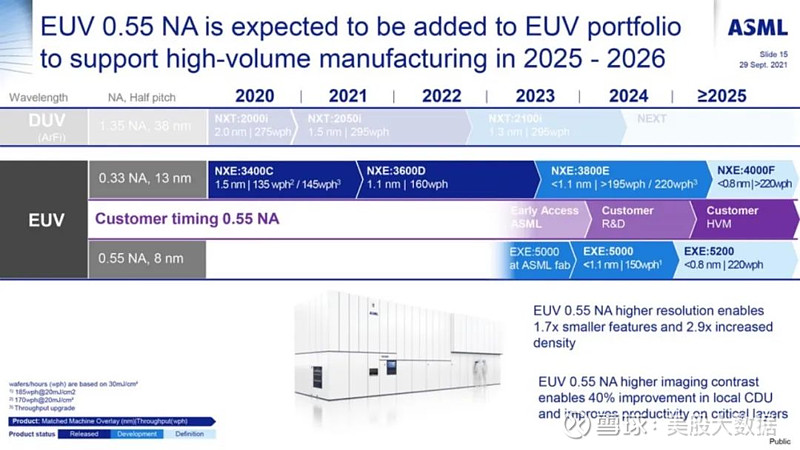

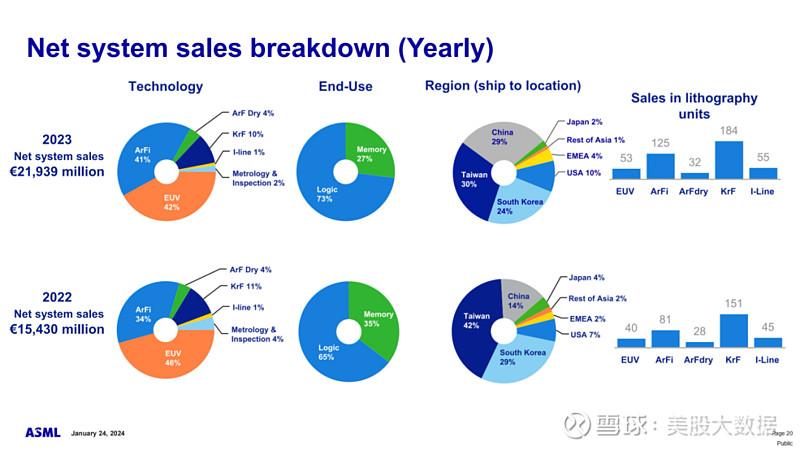

光刻机是半导体制造中不可或缺的高端设备,而且其价格远非廉价。根据不同的配置和系统类型,DUV系统的成本有较大的变动,但普遍来看,低数值孔径(Low-NA)的极紫外光(EUV)系统的成本大约为1.8亿美元,而高数值孔径(High-NA)的成本则是其两倍多,约为3.8亿美元。ASML的最新产能预测显示,到2027年,低数值孔径EUV的总产能预计将达到162亿美元;到2029年,高数值孔径EUV的总产能预计将达到76亿美元。

尽管如此,市场对ASML的雄心壮志并非全然买账。领先的半导体研究机构SemiAnalysis表示,虽然ASML计划到2025年将DUV设备的产能提升至600台,EUV设备提升至90台,并在2027至2028年间推出20台高数值孔径EUV设备,但是否真有足够的市场需求来吸纳这些产能,还存在很大的不确定性。

不过也有一个好迹象。

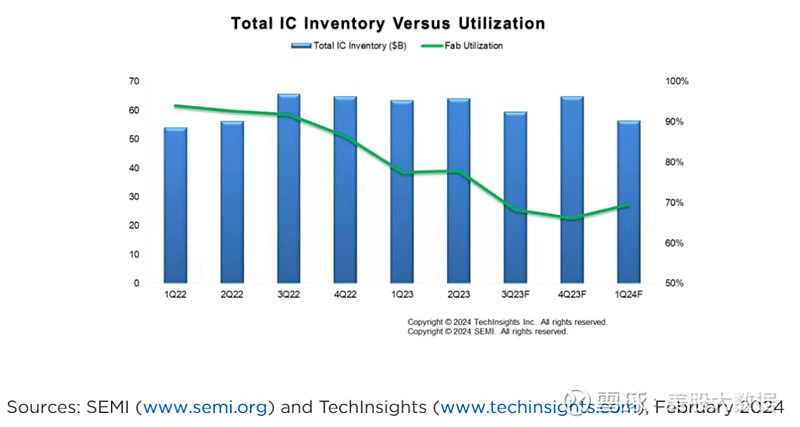

据半导体行业协会发布的报告,2021年晶圆厂利用率高达80%,部分晶圆厂更是实现了90%-100%的满负荷运转。这一成绩是在应对2020年历史性的芯片短缺以及疫情期间积累的潜在需求背景下取得的。但是,现在整个行业的平均利用率已经回落到了大约70%,这显示出行业未来的巨大增长潜力和复苏空间。

让我们仔细分析ASML的主要需求来源,以此来评估达成目标的可行性。

逻辑和存储芯片制造厂是ASML的两大核心市场。2023年数据显示,逻辑芯片制造业的收入远超存储芯片业,这一趋势预计将持续,因为逻辑芯片制造厂正是首批采用成本更高的高数值孔径EUV技术的行业先行者。展望未来,逻辑芯片业务预计将继续占据ASML总收入的约75%。

逻辑芯片作为半导体行业的明星产品,一直是投资者们热切关注的焦点。在这个由设计与制造分离的无晶圆厂模式主导的时代,从英伟达和AMD这样的商用硅提供商,到苹果这样的消费电子巨头,再到特斯拉这样的电动汽车制造商,逻辑芯片的应用几乎贯穿了整个科技行业。数字化的持续推进使得对逻辑芯片的需求日益旺盛。

在全球范围内,领先的逻辑芯片大多由三大晶圆厂——TSM、三星以及英特尔公司所生产。TSM作为市场的领头羊,引领了行业发展,而三星紧随其后,英特尔则在激烈的市场竞争中处于稍微落后的位置。这些晶圆厂巨大的资本支出需求,尤其是在购买ASML所提供的先进制造设备方面,预示着对ASML的持续依赖。

眼下,这些公司预测2024年的资本支出将持平或超过2023年水平。在逻辑处理器制造上,EUV技术已成为生产先进逻辑处理器的必要条件,而随着技术的进步,对高数值孔径EUV系统的需求预计将进一步增长。与此同时,并非所有产品都需要采用最先进的制程。落后工艺的芯片仍广泛应用于家用电器、汽车和医疗设备等领域,这保证了DUV光刻技术的持续需求。

正如我们所看到的,随着电子设备的日益普及,对芯片制造能力的需求自然上升。边缘计算、自动驾驶以及更为复杂的军事技术等领域的发展,都在不断推动对先进制程技术的需求。晶圆厂为了拓展制造能力,对ASML的先进系统需求日益迫切。

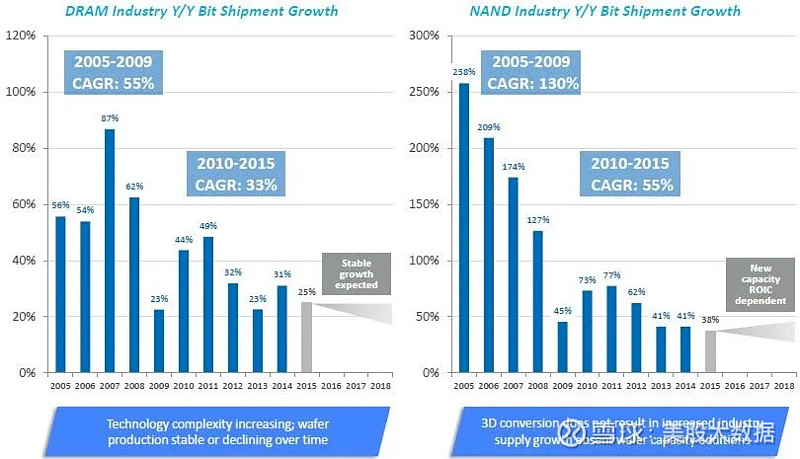

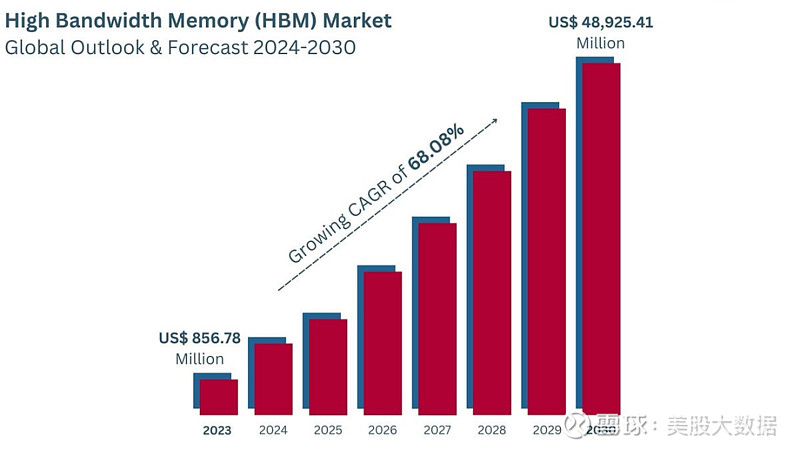

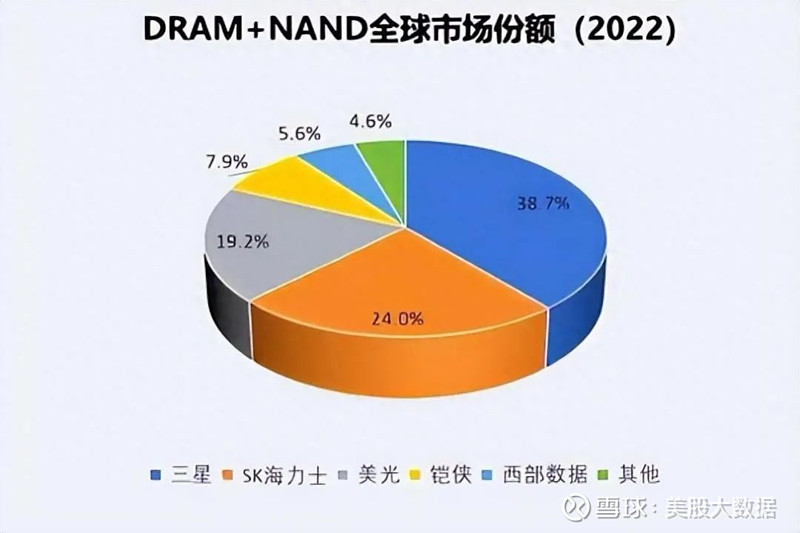

此外,存储芯片作为逻辑芯片的重要补充,同样在计算机和智能手机中起到关键作用。随着逻辑处理器晶体管密度的提高,存储单元的密度也在不断增加。存储芯片市场分为易失性和非易失性两大类。DRAM作为易失性存储,在设备断电后不保留数据,而NAND闪存作为非易失性存储,可以在会话间保持数据。新型的HBM(高带宽内存)技术,通过堆叠DRAM芯片以提升内存密度,代表了DRAM领域的最新创新。

这些技术的进步不仅推动了存储制造的扩张,同时也有利于ASML。目前,三星、SK海力士和美光这三大存储芯片制造商,都预计将在2024年增加或维持资本支出。

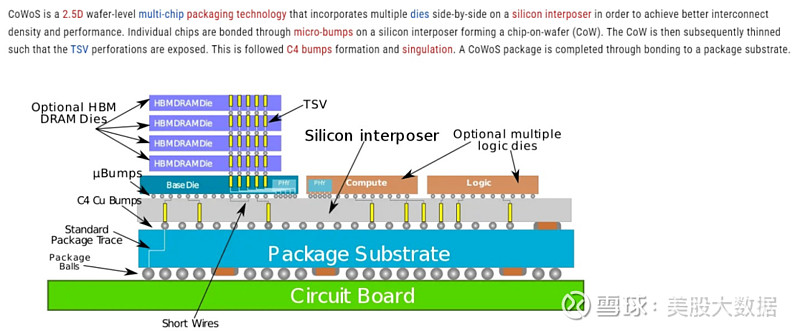

最后,异构架构技术的崛起进一步推动了对ASML系统的需求。这种技术涉及在一个共同基底上捆绑内存和逻辑芯片,例如台积电的CoWoS封装技术。这不仅为无晶圆厂芯片设计者提供了更大的设计灵活性,而且通过在同一个芯片上结合先进和落后工艺,可以构建出性能更强的统一系统。这表明,即使是高数值孔径EUV的市场推广,也不会影响到DUV或低数值孔径EUV机器的销量。由于整个行业对所有节点都有更多产能的需求,所有类别的设备需求预计将保持稳健。随着安装基数的增加,ASML的服务和维护收入也将实现增长。

对ASML来说,这是一个非常有利的局面。晶圆厂为了保持在技术前沿,将不得不为高数值孔径EUV系统支付高昂费用,但同时,也需要大量的低数值孔径EUV和DUV系统来满足对异构芯片的制造需求。

在过去的第四季度,ASML给投资界带来了惊喜。公司不仅成功超越了营收和毛利率的预期,而且实现了令人瞩目的30%的年同比收入增长。这一显著的业绩增长彰显了ASML在半导体行业中的领导地位及其产品在市场中的强劲竞争力。

面对2024年充满不确定性的市场环境,ASML的管理层采取了谨慎的财务预测策略。尽管面临市场波动,公司预测全年销售额将与2023年的300亿美元持平。对于第一季度,ASML预计营收将介于55亿至60亿美元之间,毛利率预计保持在健康的48%到49%之间。

华尔街分析师对ASML的营收预期略有提高,调整至58.7亿美元,尽管他们下调了每股收益的预期。这反映了市场对行业增长可能放缓的共同担忧。值得注意的是,由于中国芯片制造商在第四季度为了应对美国潜在制裁而加速采购,这一行为曾带来了ASML超出预期的业绩。

在上一次财报中,ASML订单金额一项远超预期,带来了单日9%的股价涨幅——这在ASML的历史上算是显著的单日涨幅。随后三个月内,ASML的股价累计涨幅接近25%。

在即将公布的财报中,特别值得关注的是高带宽内存(HBM)技术的发展能否进一步推动ASML的业绩增长。至于市场关注的对华出口限制,预计管理层将提供标准的、审慎的回应,强调公司将在遵守所有法律规定的前提下继续服务客户。这种稳健的管理回答可能不会引起市场的过度反应,但是我们投资者仍需关注这些证策变动对公司长远发展的潜在影响。

流媒体服务领头羊——奈飞

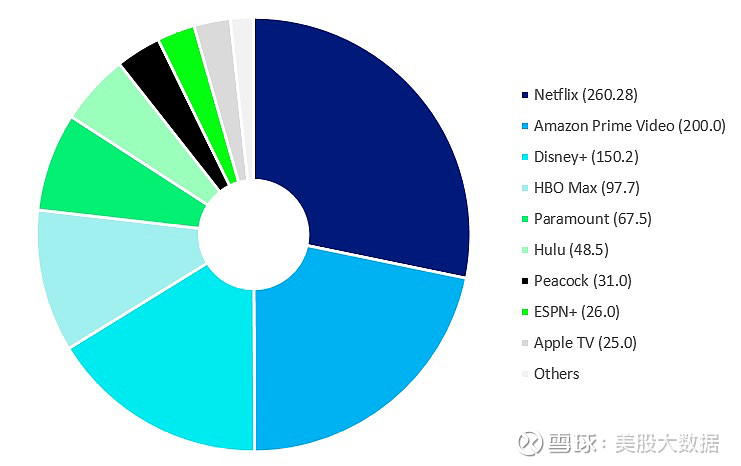

从图中可以看出,在全球流媒体市场的竞争中,奈飞(NFLX)以28%的订阅份额领先,明显超过其他主要竞争者。紧随其后的是亚马逊Prime Video(AMZN)和Disney+(DIS),分别占据22%和16%的市场份额。其他关键玩家包括HBO Max(WBD)、Paramount+(PARA)、Hulu和Peacock(CMCSA)。

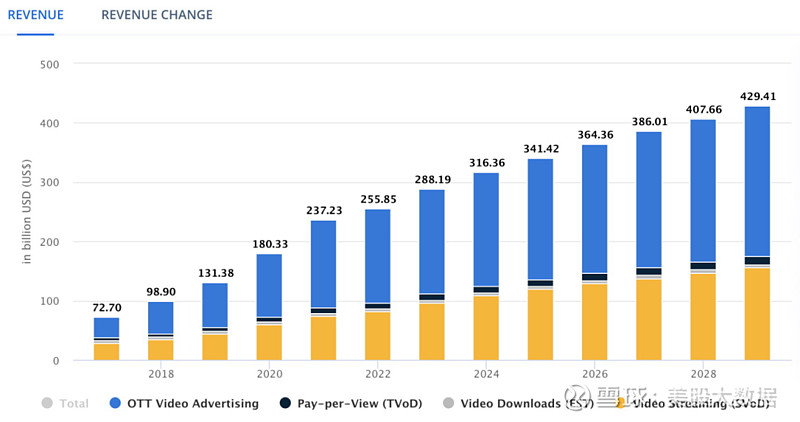

去年,全球OTT(Over-The-Top)视频市场的规模达到了惊人的2883亿美元,并预计到2029年将增长至4294亿美元,年均增长率为6.30%。在这个迅速扩张的市场中,奈飞以其337.2亿美元的收入显著突出,占据了市场的11.6%份额。这一数字再次反映了奈飞在全球视频流媒体行业中的领导地位,

奈飞即将发布的财报,我们认为有以下几点值得关注!

奈飞展示强劲增长与市场策略成功

奈飞通过其高度灵活和独特的内容策略,持续扩大其视频点播(VOD)服务的影响力。公司利用先进的数据分析技术精确把握用户偏好,并据此调整内容生产和发布策略,成功地维持并增强用户黏性和市场讨论。特别是通过分批发布热门剧集的策略,奈飞不仅保持了现有用户的兴趣,还吸引了大量新用户。

奈飞的最新季度展示了用户增长和收入方面的显著利好,主要得益于公司持续打击密码共享和推广其广告支持的流媒体服务。在2023年第四季度,这些策略带来了显著成效,奈飞增加了1300万新用户,使其总付费用户群达到了创纪录的2.608亿,远超华尔街预期。

此外,奈飞在应对市场竞争和增加收入方面也表现出创新能力。公司取消了无广告的基本套餐,转而推广含广告的低价套餐。这一策略不仅吸引了更多用户,也增加了新的收入来源。同时,为了进一步增强盈利,奈飞在美国推出了付费共享选项,允许用户与家庭以外的人共享账户,这一措施显著提升了公司的收入。

展望未来,奈飞与世界摔角娱乐WWE达成了一项重要协议,将从2025年开始每周一晚直播现场摔跤节目《Raw》。这一举措预计将提高订阅用户数量,特别是在奈飞继续打击免费密码共享并推广低价广告方案的情况下。

在即将公布的财报中,预计奈飞将展示其盈利能力和市场扩张的显著进展。随着广告支持服务的推出和全球用户基础的扩展,公司的营收和利润率预计将见到进一步提升。

奈飞全球扩展:领先与本土化

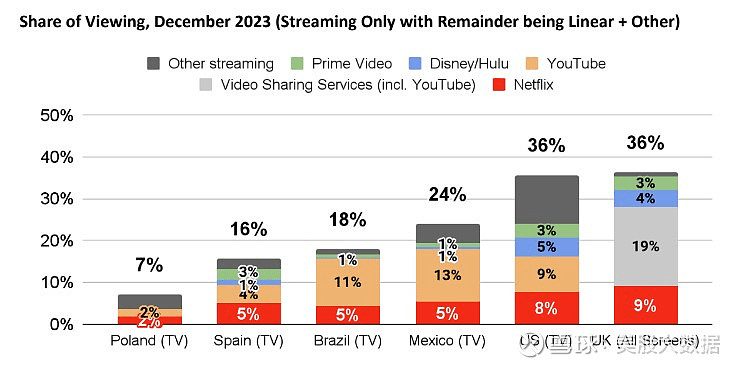

奈飞的全球扩展战略是其成功的关键组成部分,图表显示,在英国和美国这些竞争激烈的市场,奈飞占据了36%的市场份额,表明其内容策略与这些地区的观众需求高度契合。这种占比不仅突显了奈飞的市场主导地位,而且也体现了公司深刻理解并满足当地用户需求的能力。英国市场的表现尤为突出,奈飞在所有屏幕的观看份额中所占比例堪比传统的线性电视及其他流媒体服务,这进一步印证了其在提供各种类型内容方面的广泛吸引力。

在新兴市场,如拉丁美洲的墨西哥和巴西,奈飞的市场份额分别为24%和18%,这反映了其在全球内容供应链中的策略性部署以及在当地市场推广本土化内容的成功。尽管奈飞在波兰和西班牙的市场份额相对较低,仍然说明了其在这些欧洲市场中的持续增长和扩张潜力。

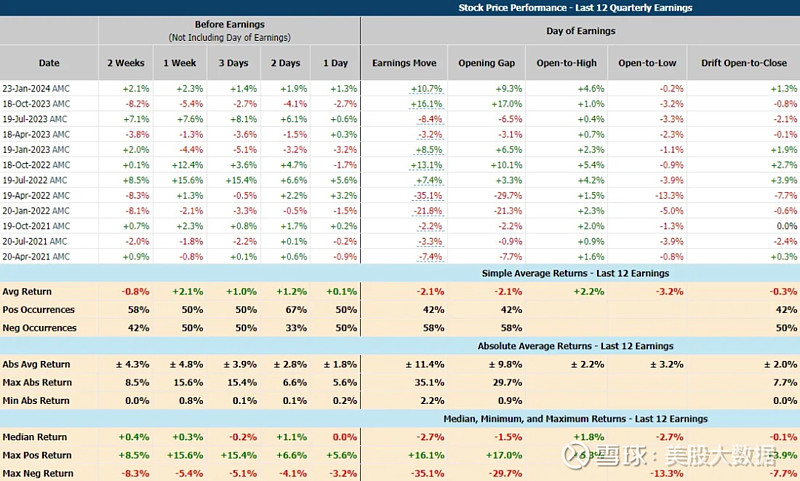

根据我们统计的数据,回测过去12个季度业绩日,奈飞在业绩发布当天下跌概率较高,约为58%,股价平均变动为±11.4%,最大涨幅为+16.1%,最大跌幅为-35.1%。

在前两次季绩公布日,奈飞均实现双位数大幅收涨(+16.1%、+10.7%)。这可能表明尽管长期看股价下跌概率较高,但近期公司可能已开始扭转局面,或市场对其短期业绩有较为乐观的预期。

我们看华尔街对于此次奈飞财报的预测

预计一季度营收为92.77亿美元,同比增长13.67%。这种增长表明奈飞继续扩大其市场份额,尤其在全球流媒体服务市场中。

每股预期收益为4.52美元,同比增长56.9%。这显著的增长显示出公司在成本管理和运营效率上可能取得了显著进步。此外,每股收益的大幅提高也反映出公司盈利能力的增强,这对投资者而言是一个非常积极的信号。

预计新增订阅用户数为490万,这一数字如果得以实现,将是公司市场扩张和产品吸引力的又一证明。

近期共有42位分析师对奈飞进行评级,平均目标价为623.06美元。这一目标价相对较高,表明分析师们对奈飞的未来表现持乐观态度。

半导体制造领域先锋——台积电

周四盘前,目前市场普遍预计本季度的营收数据已较为明确,因此重点将转向公司的利润率、未来业绩展望、对半导体行业的整体影响,以及资本开支的投向和进展情况。近期,台积电表现出的积极势头给市场留下了深刻印象,几乎所有相关报道都指向正面或有利的发展。

尤为引人注目的是,$台积电(TSM)$ 在美国的建厂项目,在获得证府补助后,传出了进度加快的消息。这一进展对于台积电而言是一个重大正面,表明公司在全球扩张策略上正在取得实质性进步,尤其是在关键的北美市场。

在上一次的财报电话会议中,台积电的讨论环境受到了英特尔IDM战略的宣传影响,竞争态势成为了热点话题。分析师普遍关注台积电如何应对来自英特尔等竞争对手的挑战。然而,鉴于英特尔近期面临的一些挑战,预计这次会议中关于直接竞争的讨论将有所减少,更多的焦点可能会放在台积电自身的战略调整和市场机遇上。

然而,值得一提的是,最近的美联储证策变动和全球地缘证治的不稳定性也可能对这些财报产生影响。投资者应留意这些外部因素如何潜在地影响市场情绪和公司业绩。这些变量为当前的财报季增添了额外的不确定性。

大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞和转发,以示鼓励!我们一个团队长期坚持原创15年真的很不容易。坚持是一种信仰,是对于美股的一种热爱。