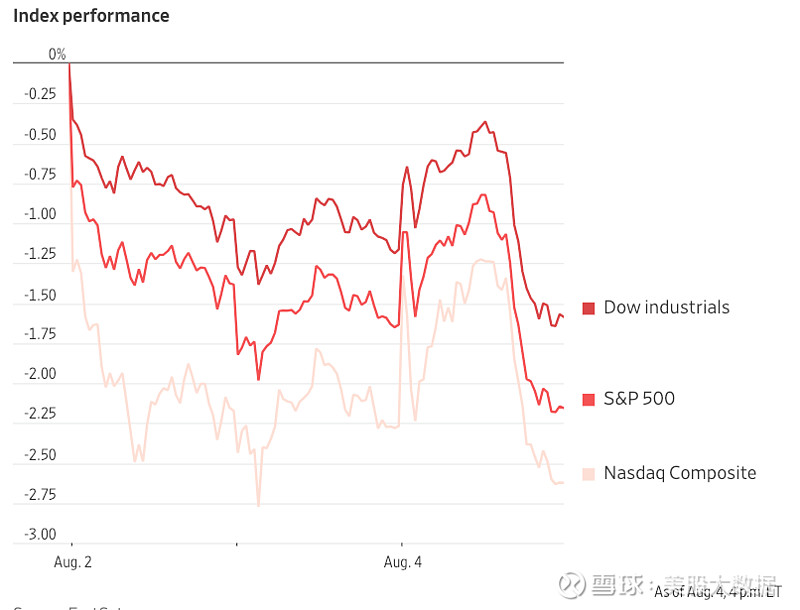

美国就业市场增长放缓的报告公布后,美股周五收低,标普500指数连续第四个交易日下滑三大股指本周均录得下跌,因投资者在苹果公司公布令人失望的业绩后,准备迎接更多可能的下行意外。

截至收盘,道指跌幅为0.43%;纳指跌幅为0.36%;标普500指数跌幅为0.53%。 本周道指下跌1.11%,纳指下跌2.85%,标普500指数下跌2.27%。

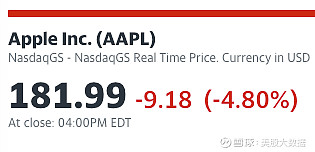

$苹果(AAPL)$ 收跌4.8%,创今年迄今的最大单日跌幅,市值跌破3万亿美元。

少数几家公司的收益报告强于预期,提振了投资者信心。$亚马逊(AMZN)$ 飙升11%,$Atlassian(TEAM)$ 跃升19%,AMC Networks(AMCX)攀升15%,Cloudflare(NET)上涨12%。

美股没有摆脱真正威胁

周五美股暂时止住了“黑色星期三”以来的跌势,但还没有摆脱真正的威胁。

本周四中长期美债收益率飙升引发股市下跌达到高峰时,野村策略师Charlie McElligott就警告,需要开始考虑,对波动率敏感的系统性策略可能遭遇更大规模的冲击。如果美股加速下行,可能发生大抛售的一个领域将是波动率控制(VC)。

他最近几周一直警告,过去六到九个月,来自VC领域的冲动性股票资金重新配置买入带来了风险,近来波动率已被压垮,这只会增加VC可能名义抛售的不对称性和凸性。

本周三的美股大跌就是一个体现VC风险的例子。他指出,假设当天标普500指数反弹,收盘时回到单日持平或者零变动水平,VC就会增加32亿美元的股票配置资金,但如果收盘时标普跌2%,随着不对称性加剧,预计后续美股的抛售规模就会高达271亿美元。

标普周三实际上收跌约1.4%,不是跌2%的最差结果,但肯定也有约150亿到200亿美元的抛售。

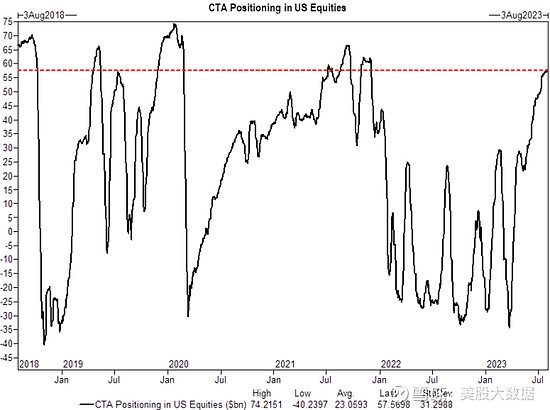

不过,威胁美股的不只是VC,还有商品交易顾问(CTA),也就是所谓的管理期货基金。

高盛的衍生品交易员、资金流策略师Scott Rubner周五发布报告指出,假如抛售持续,CTA本月可能被迫抛售的规模将多达720亿美元,因为抛售会触发更系统性的抛售,所以它是自我强化的。

Ruber警告,现在要进入今年流动性最差的两周,市场的技术面资金流已显著恶化。高盛的六个模型都显示,CTA在彻底洗劫资金供应。

之所以抛售的规模会相比买入大得多,是因为截至8月3日,CTA的美股净多仓规模达到580亿美元,略低于过去五年间的高位水平。

好消息是,目前标普还没有接近大跌的门槛。

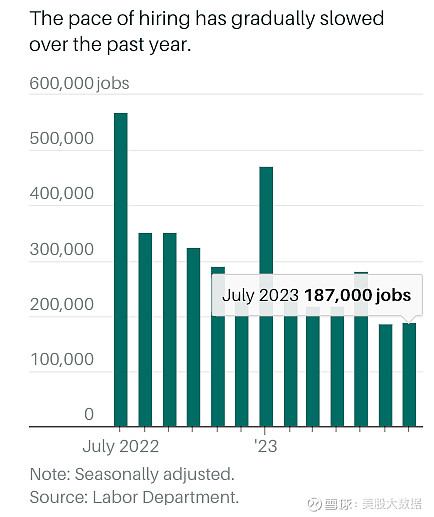

7月非农就业人数

美国劳工部周五报告称,7月非农就业人数增加18.70万,创32个月来新低,尽管FactSet调查的分析师此前预计就业岗位将增加20万个,但较低的数据仍高于一些分析师对美国劳动力长期支撑能力的预估。

7月份失业率从6月份的3.6%降至3.5%,进一步表明劳动力市场吃紧。经济学家此前预计失业率将保持不变。7月平均时薪年率持平前值4.40%,高于预期值0.2个百分点。

劳工部还将美国5月非农新增就业人数从30.6万人下修至28.1万人;6月非农新增就业人数从20.9万人下修至18.5万人。修正后,5月和6月新增就业人数合计较修正前低4.9万人。

美国劳工部表示,在失业人口中,7月份临时解雇人数为66.7万人,减少了17.5万人。永久性失业人数变化不大,为140万人。7月份,长期失业人数(失业27周或更长时间)保持在120万,占失业总人数的19.9%。

分析机构称,非农就业数据显示美国劳动力市场仍旧较为紧俏,失业率稳定在数十年来的低点附近,薪资增长维持较快增速。上个月的数据显示消费者支出具有弹性,且6月年通胀率大幅放缓。经济学家一直预测今年四季度美国经济将出现衰退,他们现在越来越相信,美联储设想的经济“软着陆”情景是可能的。

如果没有明确的方向出现,美联储可能会按兵不动。美联储主席鲍威尔似乎需要一个非常令人信服的理由来再次加息,因此,在障碍如此之高的情况下,很可能需要就业增长和工资增长都出现有意义的意外上行,才能促使美联储在9月份采取行动

芝加哥商品交易所美联储观察工具上周五早间显示,9月份加息的可能性只有13.5%。11月加息的几率为24.8%,12月加息的几率为22.7%。