美联储公布的2023年年度压力测试结果显示,美国中大型银行有足够的资本抵御严重的经济衰退,这为其回购股票和派发股息铺平道路。

结果显示,在假设的“世界末日”场景中,接受测试的23家资产超千亿美元的银行将遭受合计5410亿美元的损失,但各家银行剩余的资本仍将超过监管规定的最低要求。

根据此前美联储透露的消息,今年的压力测试情形包括失业率升至10%的峰值、商业地产价格暴跌40%、房价下跌38%以及短期利率降至几乎为零等,因此,此次测试被认为是迄今为止最严峻的测试之一。

$花旗集团(C)$、$苹果(AAPL)$ 和$摩根大通(JPM)$ 等华尔街大型银行历来在压力测试中最受关注,但伴随市场对银行业的担忧持续,Capital One、美国合众银行等中型银行也成为关注焦点。不过,承受更大压力、规模更小的银行,包括西太平洋合众银行(PacWest)和联信银行(Comerica),没有被纳入此次的压力测试。

美联储负责金融监管的美联储副主席巴尔在一份声明中称,测试结果显示银行体系“强劲且有韧性”,但强调这只是衡量银行业健康状况的一个指标。巴尔表示:“我们应该对风险如何产生保持谦虚的态度,并继续努力确保银行能够抵御一系列经济情景、市场冲击和其他压力。”

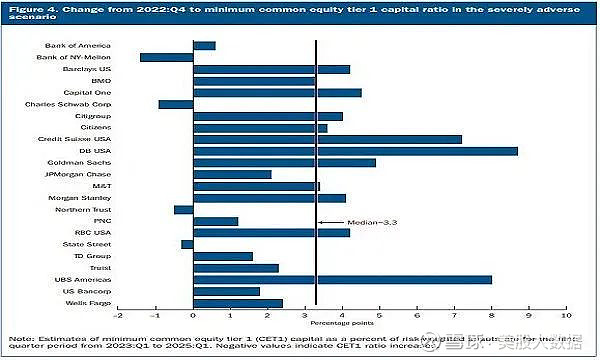

各大银行表现如何?

测试结果显示,在接受测试的23家银行中,德意志银行(Deutsche Bank)在美业务遭受的资本冲击最大,其次是瑞银美洲(UBS Americas)。

在本土银行机构中,高盛的资本水平下降幅度最大,其次是摩根士丹利。这两家银行都比同行更偏重交易业务,而交易被美联储列为风险较高的业务。

尽管预计亏损5410亿美元,但所有接受测试的银行,包括美国银行、花旗集团、道富银行和富国银行,都将达到最低资本要求。其中,4240亿美元来自贷款损失,940亿美元来自交易业务和对手方损失。

调查结果还显示,在高通胀持续和利率高企的场景下,8家美国最大银行将损失近800亿美元,这种场景也是外界对美国经济前景的预期。

为回购股票和派发股息铺平道路

美联储压力测试是2008年金融危机后多德-弗兰克(Dodd-Frank)金融法规要求的年度测试,旨在衡量在发生经济灾难时,银行用于吸收损失的资本充足率能否保持在最低要求之上。

压力测试结果将有助于确定每家银行的所谓压力测试资本缓冲。这是指银行在监管规定的最低要求之外,必须依照其风险加权资产的一定比例持有的普通股一级资本(CET1)。压力资本缓冲是CET1资本在压力测试期间的最大损失与银行未来12个月通过股息向股东返还资本计划的组合。从周五开始,接受测试的银行将能够公开确认其指示性压力资本缓冲数额,届时可能还会公布潜在的回购或分红计划。

今夏晚些时候,美联储和其他美国银行业监管机构将公布计算风险加权资产的新国际标准,即《巴塞尔协议III》“终局”规则(endgame rules)。分析师和银行业高管预计,这些将使美国与国际标准接轨的规定,意味着美国各大银行将不得不持有更多的CET1资本。预计美国监管机构还将扩大巴塞尔新规的适用范围,将与硅谷银行、签名银行和第一共和银行规模相当的中型银行纳入其中。

在硅谷银行倒闭后,接受美联储压力测试的银行名单受到密切关注。而根据目前的规定,硅谷银行的第一次官方压力测试要到2024年才会进行。现行的规定于2019年开始实施,当时立法放松了对中型银行的监管。然而,市场人士分析称,即使硅谷银行接受了美联储的压力测试,该行也可能会通过,因为测试中没有纳入导致该行倒闭的那种利率大幅上升的场景。