加利福尼亚物联网公司Samsara将于12月15日于纽交所公开上市,代号为 IOT,发行价23美元。公司高速发展,大展物联网的潜力。

公司介绍

物联网已被谈论多年,到2021年,几乎所有企业都将在某种程度上使用物联网。但如此广泛、广阔的市场意味着,基于物联网的公司可能缺乏专注力,无法专注于特定的利基市场。

Samsara是一家专注于车队系统管理和实体运营的SaaS云科技公司。Samsara通过使用一系列传感器和摄像头,收集物理操作资产,如车队、机械、工厂和远程设备,所产生的大量操作数据,并汇集到一个云计算平台。如此一来,客户可以更便捷地追踪运营进程,更加了解自己的组织,也能够根据数据做出更好的决策,从而提高安全性,降低成本和提高效率。

该公司的主要产品包括:

• 视频安全

• 汽车远程信息处理

• 应用程序和驱动程序工作流

• 设备监控

• 网站运营

• 应用市场

至此,Samsara已经从包括Andreessen Horowitz和General Catalyst在内的投资者那里获得了至少9.394亿美元的股权投资。

Samsara的市场与竞争

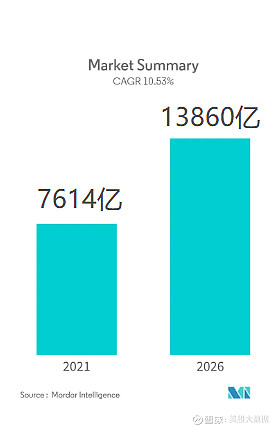

物联网市场的潜力是众所周知的,根据Mordor Intelligence的一份2021年市场研究报告显示, 2021年全球物联网市场价值为7614亿美元,到2026年预计将达到13860.6 亿美元。这意味着2021年至2026年的复合年增长率为10.53%。

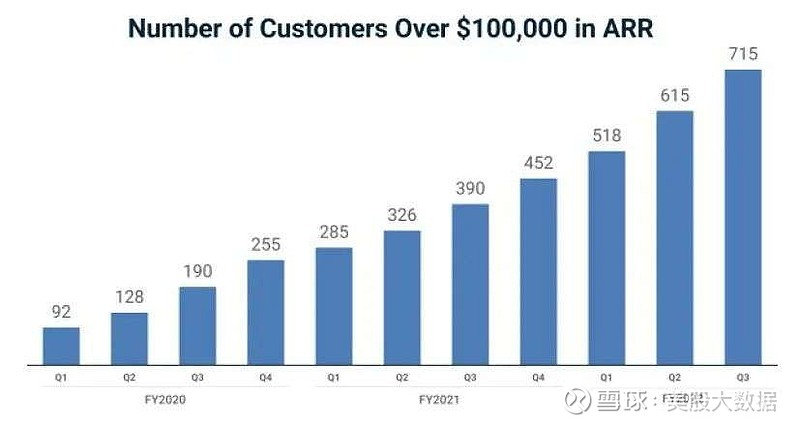

在这样一个竞争激烈的市场中,Samsara 认为,虽然有其他物联网公司,但没有一家能提供类似他们这样的综合服务。事实证明他们是对的。Samsara采用SaaS系统运营,报告显示其客户的净保留率为115%,这表明客户越来越觉得其服务有价值。此外,在截至2021年10月30日的9个月里,年经常性收入超过10万美元的客户数量从2019年的255家增加到715家。并且该公司将继续具有显着的增长潜力。

这一预期增长的主要驱动力是应对供应链中对多功能车需求增加导致运营成本上升的需求。

此外,交通运输行业也面临着越来越多的法规和合规工作的需要。

由于预算较少和缺乏选择意识,小型车队的所有者是最晚采用此类操作系统的。

而主要竞争对手或其他行业参与者包括:

• VerizonConnect

• Geotab

• Lytx

• SmartDrive

• Orbcomm

• Avigilon

• MotorolaSolutions

• Trimble

• FordMoto

Samsara的财务表现

Samsara的潜力可以从它的财务数据中体现出来。截至2021年10月30日的9个月,其收入为3.02亿美元,比2020年同期增长73%。虽然这是一个很高的收入增长,但与2021财年的收入增长108%相比,确实有所下降。

但是,尽管Samsara的收入增长可能正在放缓,但它仍然很高,公司正在走向盈利的正确道路上。截至2021年10月30日,净亏损为1.02亿美元,低于2020年的2.1亿美元;

营业额增长为74%,净损失率为-34%,两者相减得出40%,刚好符合SaaS软件服务公司的40法则,所谓40%法则,就是只要收入增长率和EBITDA百分比的总和等于或超过40%,才算是一个比较健康的公司。

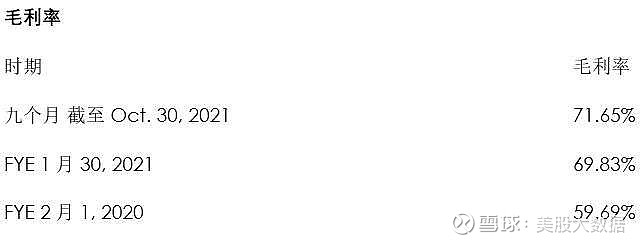

其他积极的财务数据包括,其毛利率从2019年的59%上升到2021年的71%,以及上述报告的年度经常性收入数字。自由现金流也为负值,但正朝着正确的方向发展,截至2021年10月30日的12个月里,Samsara有2.675亿美元的现金和5.197亿美元的总负债,自由现金流为负1.694亿美元。

总而言之,Samsara的数据表明,这家公司的增长潜力不只是空洞的噪音,它有一条真正的盈利之路。 $苹果(AAPL)$

Samsara的估值和风险

下表列出了公司在 IPO 时的相关资本和估值指标,不包括承销商期权的影响:

竞争对手

作为参考,潜在的部分公共可比性将是 $天宝导航(TRMB)$ ;下面显示的是他们的主要估值指标的比较:

Trimble (TRMB) Samsara (IOT) 方差

价格/销售额 5.89 28.42 382.5%

EV / 收入 6.16 25.83 319.3%

EV / EBITDA 28.44 -71.15 -350.2%

每股收益 $2.20 -$0.27 -112.4%

收入增长率 13.4% 73.93% 452.15%

我们可以看到,Samsara的EV/收入是25.83,就算是对于科技 IPO 公司来说,这也是相当昂贵的了。

结论

对Samsara有利的事情很多。它处于一个重要的、不断增长的市场,并在面对来自大公司的竞争时能够保持继续增长和并留住客户。它的财务数据非常好,正在快速增长并正在走向盈利。 $AMD(AMD)$

但像Samsara还处于亏损状态,最近的市场对于这类科技公司十分不利,今年几乎所有科技 IPO 都进入熊市。Samsara也难免受影响,但我们认为,它仍是一个有趣的IPO,因为物联网是一个炽手可热的科技领域。