在工业供应领域,最具吸引力的增长故事之一是一家名为 $快扣(FAST)$ 的公司。近年来,包括在疫情期间,该公司一直在继续扩张,而且速度很快。公司产生的现金流具有吸引力,企业的长期前景看好。由于债务很少,该公司是一家低风险企业,这使得它对长期投资者更具吸引力。

Fastenal 的商业模式提供稳定的增长

FAST于1968年在明尼苏达州成立,在市场上提供供应链解决方案、定制库存和专门的销售团队。FAST的大部分交易都是企业对企业的。产品的种类相当多。以下图片来自该公司网站:

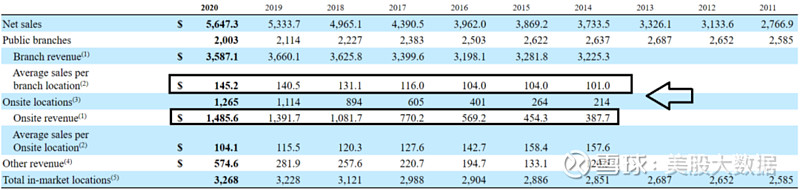

FAST正在以非常不错的速度增长。值得注意的是,从2011年到2020年,净销售额以及每个分支机构的平均销售额和现场收入都在增长。在我们看来,公司正在雇佣足够的人员,而且商店离对的客户很近。有了这个策略,容易看出公司能够在未来实现更多的销售增长。 $博通(AVGO)$

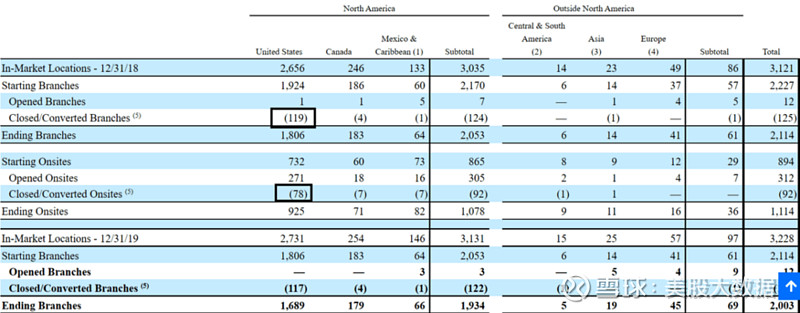

这还不是全部。公司继续开设新店,每个分店的平均销售额不断增长,这是有道理的。在上一份年度报告中,该公司报告了3268家门店,比2011年多了很多。请看下表:

之所以能够实现这一诱人的上行趋势,是因为管理层报告的持续强劲业绩。可以获得数据的上一个完整财年是2019年。那一年,该公司的营收为53.3亿美元。这一数字高于2018年的49.7亿美元。尽管疫情导致全球经济放缓,但2020年收入继续攀升,最终达到56.5亿美元。这比2019年的结果增加了5.9%。 $思科(CSCO)$

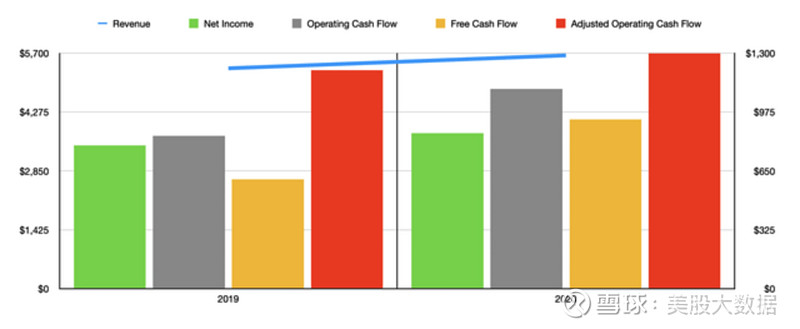

2020年净收入为8.591亿美元。相比之下,2019年的收入为7.909亿美元。营业现金流从8.427亿美元增加到11亿美元。自由现金流从6.03亿美元跃升至9.337亿美元。EBITDA从12.1亿美元增长到略低于13亿美元。鉴于COVID-19的影响,这一切都应该被视为一场胜利。

FAST的营收和营收表现很大程度上可以归因于其自动售货设备业务的持续增长。这对该公司来说是一个重要的增长机会。在2020财年结束时,管理层决定改变报告这些自动售货机的方式。

之前,FAST会将每台机器归类为一个相同的单元。但在其设备数量中快速增长的部分是其 FAST Bin 装置,它在设计上与更传统的自动售货机不同。这些 FAST Bins 本质上是个开放式的箱子,利用 RFID 和红外技术来监控零件和供应品的使用情况。因此,管理层所做的创建了所谓 “机器等效单元”或 MEU,并将容量和零件流量考虑在内。

因为这部分,企业最近增长得更快。我们可以看到,该公司的安装设备一直在以具有吸引力的速度增长。例如,到2020年底,它安装了83809个meu。这一数字高于2019年底报告的76822个,也高于2018年底报告的66784个。

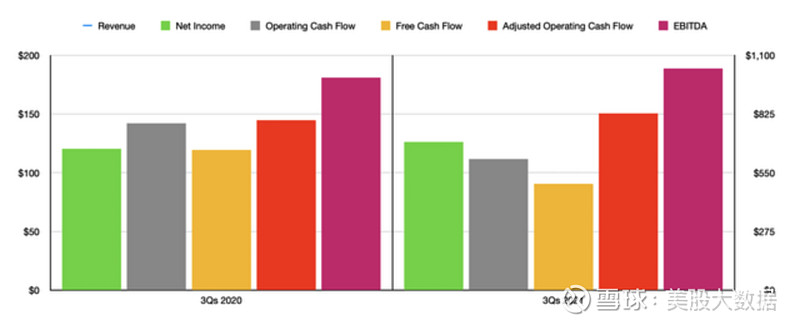

公司在本财政年度继续保持有吸引力的增长。例如,在该公司2021财年的前三个季度,营收为44.8亿美元。这比去年同期的42.9亿美元增长了4.4%。这是由许多因素推动的,包括其机器数量从82,261台增加到90,493台。随着收入的增长,盈利能力也在上升。净收入从6.63亿美元增加到6.938亿美元。营业现金流确实有所下降,从7.808亿美元降至6.137亿美元。但如果我们对营运资本的变化进行调整,它将从7.959亿美元上升到8.277亿美元。EBITDA从9.946亿美元增至10.4亿美元。

公司的财务状况可靠

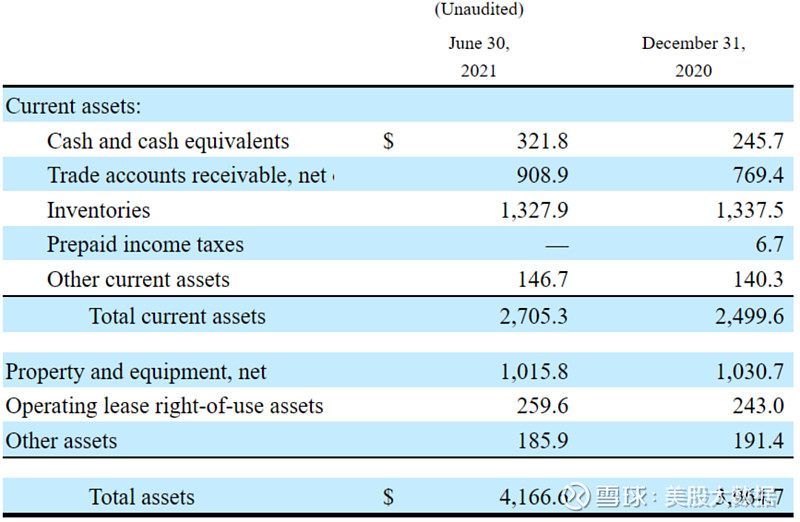

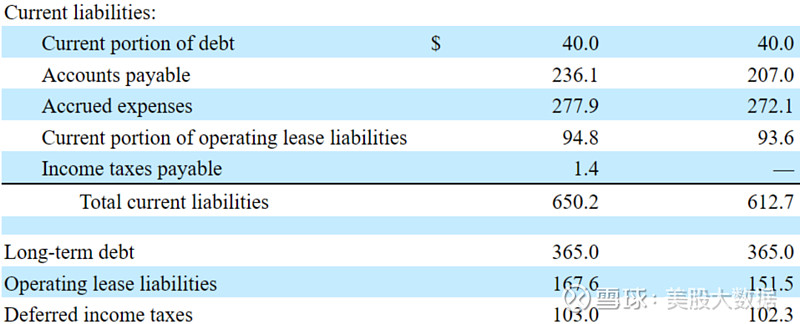

截至2021年6月30日,该公司的现金和现金等价物为3.21亿美元,总资产为41亿美元,长期债务为3.65亿美元。

资产负债表:

如果FAST决定开设新店、雇佣新员工、关闭门店或收购新的竞争对手,管理层将能够与银行家对话。金融机构将最有可能愿意为并购交易提供融资,因为当前的债务数额并不大:

未来预测

从2023年到2030年,FAST很可能实现接近7.5%的销售增长。请注意,从2020年到2027年,全球供应链管理市场规模预计将以11.2%的复合年增长率增长。因此,7.5%的销售增长可能显得保守。

根据“按组件、用户类型和垂直行业划分的供应链管理市场:2020-2027 年全球机会分析和行业预测”的报告,2019 年全球供应链管理市场规模为 158.5 亿美元,预计到 2027 年将达到 374.1 亿美元,2020 年至 2027 年的复合年增长率为 11.2%。

FAST不是一支增长型股票。我们认为,真正重要的是公司提高营业利润率的能力。在这种情况下,我们看到了两个有利因素。首先,能够期待的是,公司会去开发旧的地点,这通常会产生一个现有的客户群。此外,管理层还会巧妙地关闭那些业绩不佳的门店。请注意,公司每年都在开和关商店。很明显,管理层正在为商业模式带来巨大的活力:

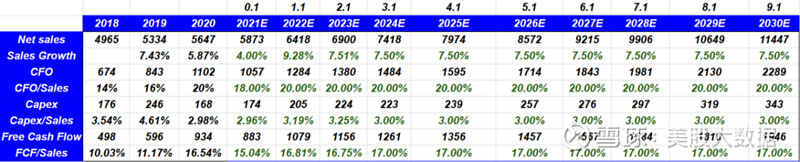

有了这两个假设,我们预测得到如下所示的财务数据。首先,CFO/Sales的比例为20%,接近该公司2020年的报告。此外,公司的资本支出/销售比率将为3%,FCF/ sales将保持在17%。根据这些数据,自由现金流将从2023年的10亿美元增长到2030年的逾19亿美元:

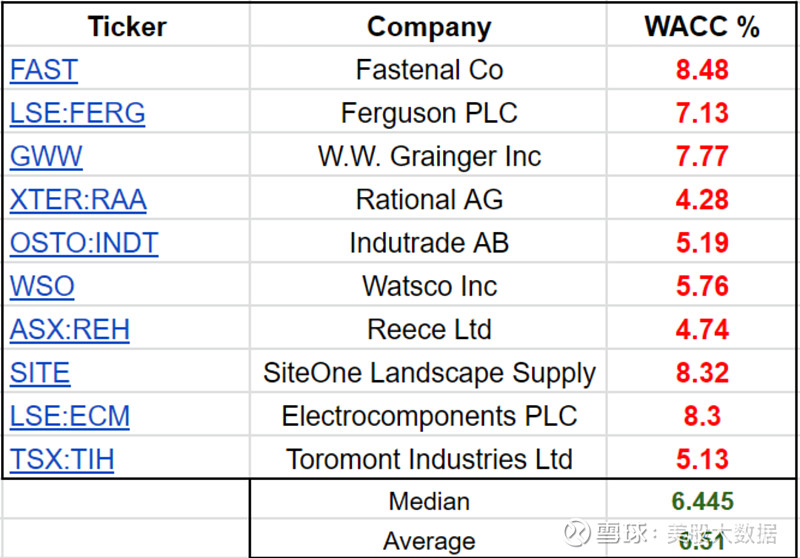

WACC的选择并不复杂。大多数投资者使用的WACC值在6%到9%之间,这与CAPM模型非常接近。我们保守估计是8.48%。请注意,其他竞争对手的平均WACC中位数为6.4%-6.5%,因此8.48%的风险似乎较小:

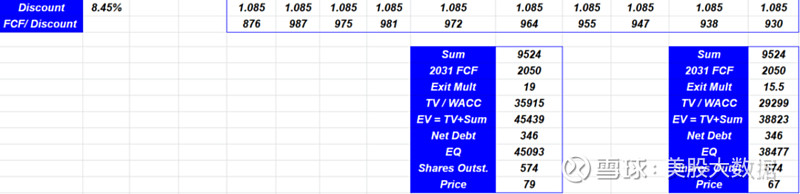

WACC指数为8.45%,退出倍数为15.5倍FCF,为5.74亿股,终端FCF为20.5亿美元,隐含股价等于67美元。请注意,选择退出多个是非常相关的。如果我们将退出倍数改为19x,隐含的股价等于79美元:

在这情况下,该公司看起来被严重低估了。它目前的交易价格为 63 美元,因此上涨潜力仍然非常大:

如果FAST无法实现其增长驱动力的目标,其股价可能会下跌?

我们认为FAST的营收不会有太大的波动,因为它似乎拥有一个坚实而成熟的商业模式。话虽如此,如果销售增长大幅下滑,多数投资者预计自由现金流将减少,其内在估值可能会下降。因此,我们预计当投资者抛售股票时,股价会下跌。

销售价格的压力或消费者行为的改变可能会损害毛利率?

我们美股投资网认为公司最严重的风险来自FCF/Sales的潜在减少。如果管理层决定改变其产品组合,或者客户行为改变,就可能发生这种情况。该公司在年度报告中给出了例子:

例如,紧固件产品在我们的销售额中所占比例在近20年来一直在下降。这对我们的毛利率产生了负面影响,因为我们的非紧固件产品的毛利率通常低于我们的紧固件产品。

股票不便宜

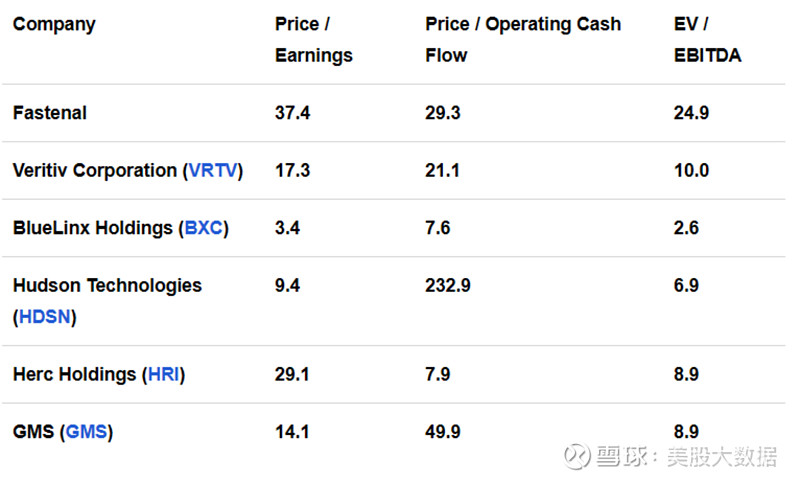

管理层没有为当前财政年度提供任何重要的详细指导。然而,如果我们将最后一个季度的业绩按年计算,那么该业务应该产生约8.99亿美元的净利润,运营现金流约11.5亿美元,EBITDA约13.6亿美元。将这些数据应用于该公司当前的定价,我们发现该公司的市盈率为37.4倍。

它的交易价格是营业现金流的29.3倍。该公司的EV / EBITDA市盈率为24.9倍。在我们上次写这篇文章的时候,该公司的市盈率是32.4倍,其营运现金流的市盈率是24.9倍。在之前的文章中,我们没有计算它的EV / EBITDA的倍数。另一个值得考虑的因素是,该公司几乎没有任何债务,净债务为1.145亿美元,这意味着净杠杆率为0.08。这意味着企业不存在破产的真正风险。

为了正确看待公司的定价,我们决定将其与 Seeking Alpha 的Quant 平台定义的同行中评分最高的五个进行比较。按市盈率计算,这些公司从 3.4 的低点到 29.1 的高点不等。在该组中,FAST是最贵的。我们还从价格到经营现金流倍数的角度来看待公司。这五家公司的指数从低点 7.6 到高点 232.9 不等。在这种情况下,五家公司中的三家比我们的预期便宜。最后,我们从 EV 到 EBITDA 倍数的角度审视了这些公司,最终得出的范围为 2.6 到 10。确实,我们是前景最昂贵的公司。

结论

基于所有这些数据,我可以肯定地说,FAST仍然是一家有着光明未来的优秀公司。你可以相信这家公司将来会为股东创造有吸引力的价值。在最好的情况下,我们的假设包括保守的9.45%的WACC, 19x-21x的退出倍数,以及29亿美元的自由现金流。如果FAST开始收购其他竞争对手,我预计其股价将升至110美元大关。股价有很大的上涨潜力!