今年的节日和往年不太一样,多了一份对未来的不确定性和焦虑,超市、加油站的价格上涨,房租、水电费用也在上涨,每天都在提醒着我们这种不确定的未来。

美股🔥1只抗通胀消费股,PYPL SQ AFRM迎来抄底机会❓ RBLX 潜力深度分析,抄底⚡⚡

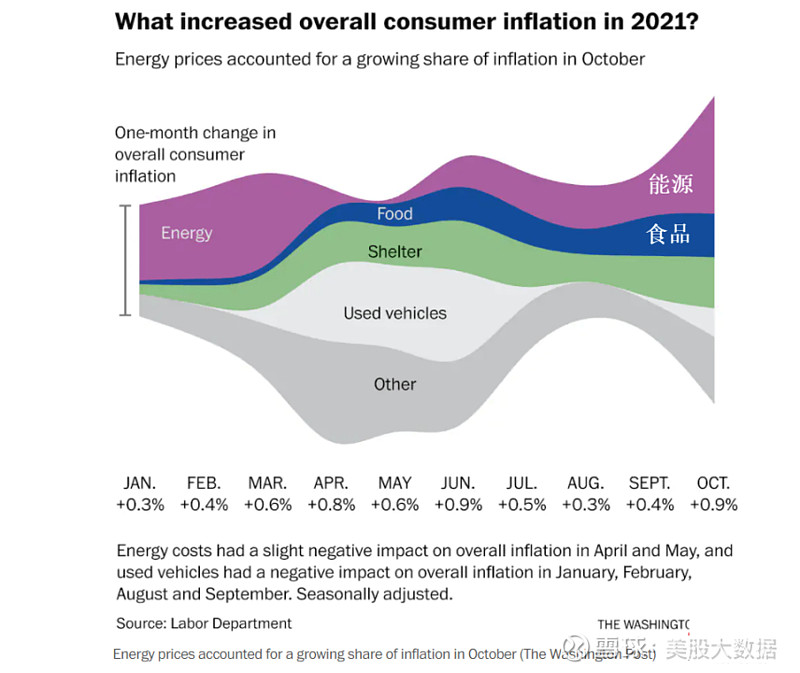

图中我们可以看到美国劳工部数据,价格上涨的范围广泛,其中能源成本的上升占据了最大的部分。在过去12个月内,能源指数上涨30%,燃油指数上涨59.1%。而新车价格跃升9.8%,是1975年以来的最大涨幅。其次,食品的价格攀升了5.4%,其中猪肉价格同比上涨了14.1%,也是31年来的最大涨幅。

全球主要国家物价水平不断攀升,已上升至近十几年来高位,在美国过去的三十年里,每年的通货膨胀率一直低于5%。

美国总人口中约有一半人没有经历过高通货膨胀,没有经历过通货膨胀的人,很难具体地把握其后果。通胀是个复杂的经济现象。

疫情发生以来,为刺激经济恢复,以美国为代表的西方国家大规模发行国债扩大财政支出,并通过购买国债等量化宽松政策释放了大量流动性。加上全球供应链断裂,使得需求扩张,超过了实际供给能力,引发物价上涨。

通货膨胀侵蚀了每个人的购买力,但富人往往拥有能够更好地抵御通货膨胀的资产。例如,房地产资产的价格往往会随着社会总体价格的上涨而升值,租金收入也进行调整,以跟上生活成本的上涨,这可以为房产所有者提供一些保护,从而抵御通货膨胀。富人也往往有机会获得对冲通货膨胀的机制,比如将资产转移、以及购买黄金和加密货币。

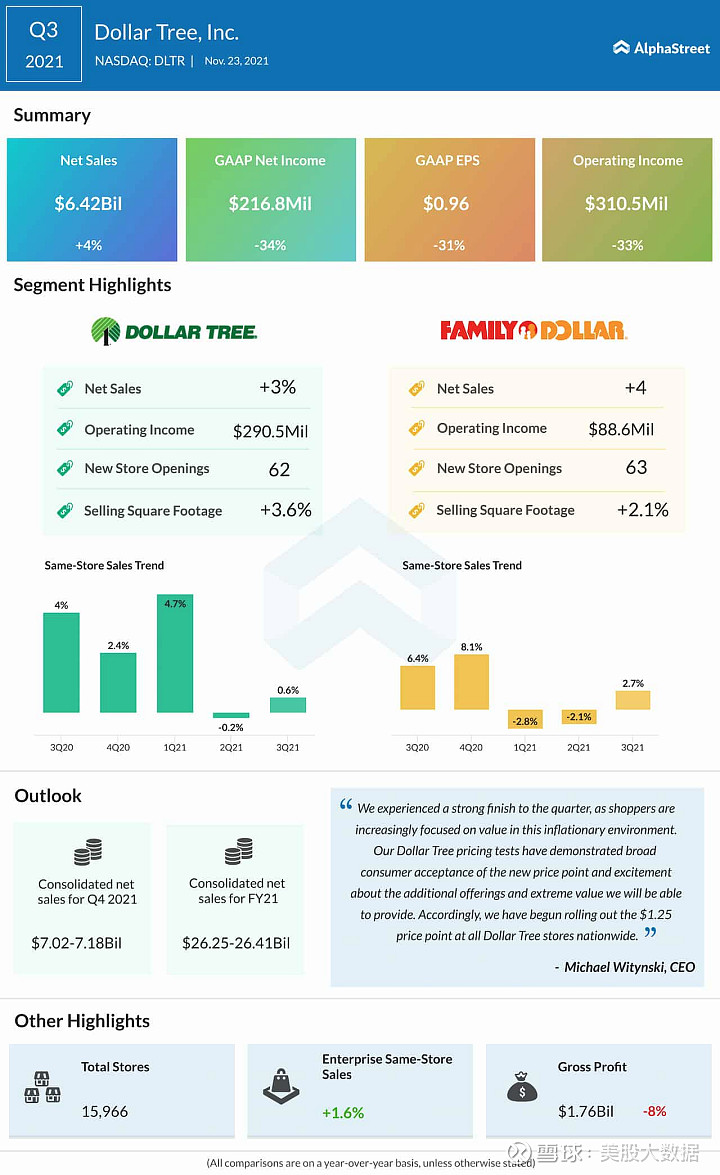

相反,工薪阶层的消费者被迫适应不断变化的环境,消费行为也逐渐发生改变,民众有向廉价或提供打折商品的商家转变的趋势,根据信用追踪公司Facteurs的数据,Dollar Tree (DLTR)、Dollar General (DG)和Five Below (Five)等折扣零售商今年的销售额同比飙升65%。针对中低收入消费者的1美元购物公司 $Dollar Tree(DLTR)$ ,昨天公布财报后大涨9%。

财报报告称,第三季度净收入总计2.16亿美元,每股收益96美分,四季度销售指引在70.2亿至71.8亿美元之间,高于预期的70.2亿美元,公司并宣布永久把大部分商品价格从1元提高到1.25元。

管理层表示,严格按照1美元的价格销售产品,会阻碍公司的发展,并迫使它停止销售一些“顾客最喜欢的产品”。提高价格将使Dollar Tree有更大的灵活性重新推出这些商品,扩大其选择范围,并为其商店带来新产品和尺寸。

投资者对于这个提价的反应是积极的,华尔街机构纷纷提高目标价,最高的目标价达到170美元。

现在这个价格去追高显然风险不小,所以我们最好等待股价回落,在等待的过程中,我们应该去思考,高通胀是利好DLTR的财报的,那高通胀会持续多久呢?

美联储虽然不断强调,高通胀是短暂的,那我们其实可以从这几个角度分析,

1. 被破坏的工业生产力和运输能力何时能恢复

2. 新冠疫情的案例增加数量,疫苗普及率

3. 美联储是否在通货膨胀失去控制之前迅速收紧货币政策。

关于第一点,种种迹象显示,全球供应链危机最糟糕的时期已经过去了。

根据美国海事研究公司Drewry的数据,全球40英尺集装箱的平均海运运费已经连续八周下降。繁忙的上海至洛杉矶航线的即期运价虽然有所反弹,但也较9月份的峰值下跌了约19%。

自从洛杉矶港10月份宣布对滞留时间过长的承运人罚款以来,在洛杉矶港滞留超过9天的集装箱数量已经减少了约三分之一。

值得注意的是,海运成本仍然非常高:波罗的海货运指数显示,运费上周上涨约5%,每40英尺集装箱运费约14700美元,仍是上年同期水平的三倍多。牙膏巨头高露洁都改用飞机运牙膏和牙刷。

还有一个相关数据,值得我们去关注这个板块,就是美国10月份的零售销售十分强劲,美联储的数据显示,消费者债务在9月份飙升了8.3%。这一个现象,我们可以理解为,高物价导致人们的支出转化为更高的信用卡债务,将推动先买后付消费的爆炸性增长。Affirm、Klarna、SQ 旗下的AfterPay等金融科技公司的繁荣。值得注意的是,其中24%的人表示他们使用先买后付是由于信用卡透支。这是美国银行5月份调查中受访者人数的两倍。

而最近美联储主席鲍威尔被提名连任,金融科技类股集体跳水,其中,PYPL,2月份和7月份形成的双顶,明显的获利回调下行行情, 公司在宣布有意收购PINS的时候,放量暴跌,而且是持续的放量,很明显的机构出货,因为散户很难产生这密集的交易量,随后公布疲软的业绩,跳空下跌,全部支撑跌破,这走势不值得我们去抄底。第二只股 SQ ,也是前期形成了大双顶,今年都在这个区间来回震荡,很好做波段,现在刚好回踩支撑线,是一个不错的抄底机会。第三个是 $AFRMF(AFRMF)$ 年轻力壮,回调到100天均线上,也是一个不错的抄底的机会。

元宇宙股 RBLX

元宇宙股, $Roblox(RBLX)$ 我们分析一下它潜力还有多大,是否值得追高?11月初在RBLX公布财报前,我们的视频已经分析过它的几个大的增长点,当时股价79美元。

Roblox一开始只是一个在线创作游戏平台:用户可以在此玩其他用户制作的游戏,而如今被冠以“元宇宙”的概念,让数十亿用户得以聚在一起玩游戏、学习、交流等。尽管元宇宙概念被部分人士认为是“炒作过度”,但如果Roblox能够成功做到让元宇宙平台在全球范围内运行,那RBLX将获得显著的先发优势,并有可能完全取代社交巨头Facebook的地位,成为元宇宙的广告提供商。

Roblox的商业模式

Roblox采用免费增值模式:用户可以免费玩游戏,但高级功能和定制功能只能通过花钱去购买游戏内的虚拟货币Robux进行支付解锁。Roblox平台通过内容以及社交网络进行有机增长。

推动Roblox平台盈利的关键因素是用户粘性:用户参与度越高,平台就越健康。

三季度业绩

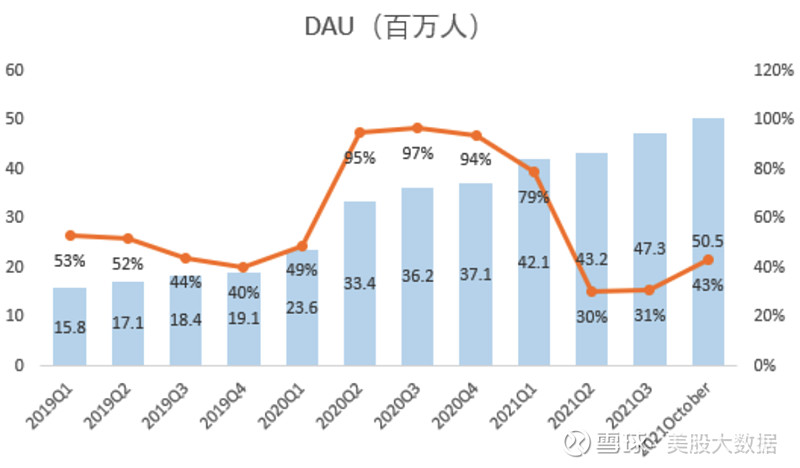

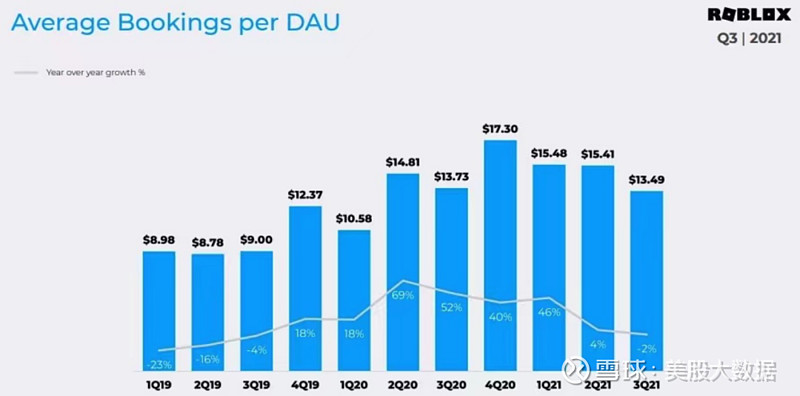

该公司三季度财报显示,日活跃用户数(DAU)平均为4730万,同比增长31%,是2019年同期的2.6倍;每日活跃用户平均预订量(ABPDAU)为13.49美元,用户参与小时数为112亿。

不断增长的用户粘性给Roblox带来了5.09亿美元的三季度营收,同比增长了102%;调整后的息税折旧摊销前利润(EBITDA)则为1.36亿美元。

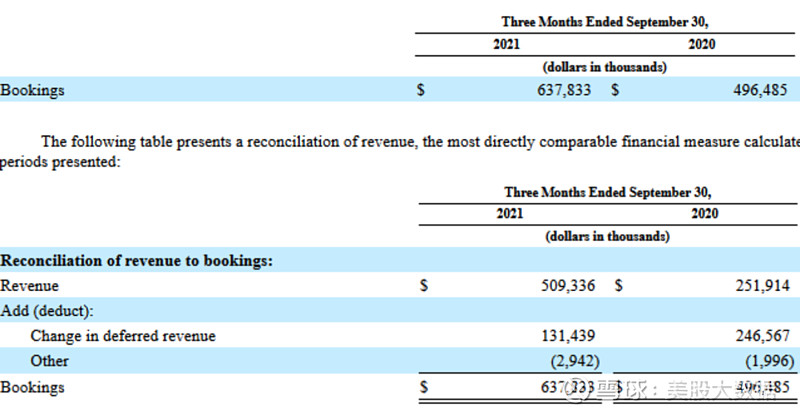

Roblox第三季度预订量为6.378亿美元,同比增长28%。对该公司而言,预订量是一个比营收增长更为重要的指标。

三季度营收同比增长102%达5.09亿美元; 营收成本总计1.3亿美元,同比增长98%; 毛利润为3.79亿美元,毛利率为74.47%。

Roblox目前仍处于烧钱模式,大量的运营开销投入到研发中,其运营费用远远超过GAAP毛利润,导致三季度的运营亏损为7745万美元,高于上年同期的5152万美元。

截至季末,该公司持有19.3亿美元的现金及其等价物和短期投资,其资产负债表上没有长期债务。经营性现金为1.812亿美元。

Roblox三季度的自由现金流较上年同期增长了7%,达1.706亿美元。Roblox目前拥有非常稳固的资产负债表和正向现金流,这表明该公司有能力为其发展计划提供资金。

华尔街观点

华尔街分析师在过去3个月为Roblox提供的目标价格:平均目标价为114.40美元,较上次的平均目标价下跌了17%;其中最高为150美元,最低为70美元。

风险

短期风险

Roblox目前市销率为45倍,估值较高,如果该公司未能良好的运营,或者投资者对宏观经济风险(如利率上升) 感到紧张,股价可能会迅速下跌; 以及随着封锁结束和学校重新开放,该平台的用户参与度可能会受影响。

长期风险

目前Roblox主要面向13岁以下用户,但从长远来看,Roblox的业务依赖于用户群体年龄段的拓展。如果Roblox未能扩大其用户群体,其股票的上行空间可能会远远低于投资者的预期。

结论

在当前的股价水平上,对于那些愿意在元宇宙风口上投资的激进投资者而言,Roblox115美元是值得买入的 ,而对于其他略微保守的投资者而言,等待该股回调或许是一个更好的选择。