今天简单来盘一下$联创电子(SZ002036)$ 。

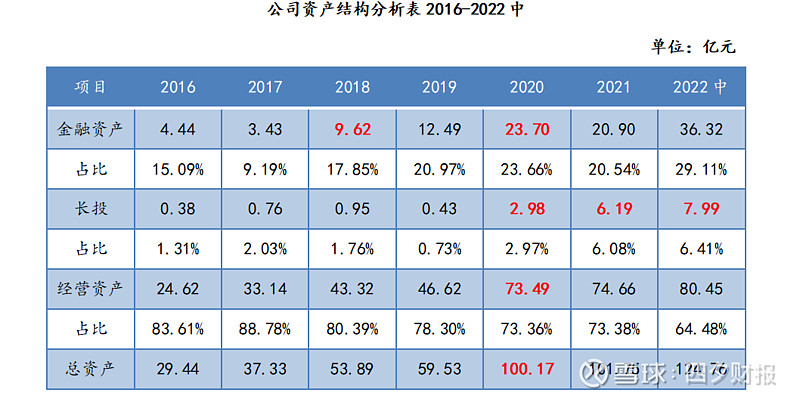

一、公司的资产结构

从上表可以看出,公司的各项资产在20年开始皆出现了大幅增长,本文将依次分析各项资产中的重要科目,如货币资金、存货、应收账款、应付账款、固定资产等,揭示各项资产大幅增长的原因。

1、货币资金

从上表可以看出:

(1)在扣除受限资金后,公司的现金和现金等价物并没有看上去的那么充足,其中2019年还不到1.5亿,是存在一定的流动性风险的;

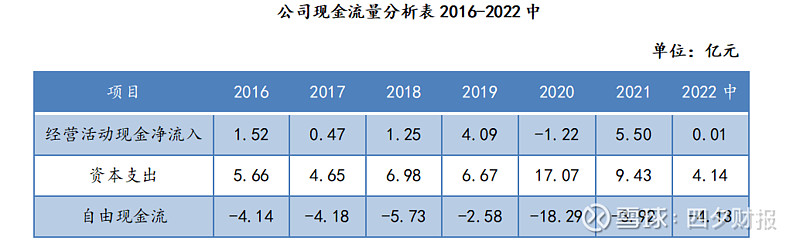

(2)2016年以来,公司的经营活动现金流入不稳定,最好的年份是2021年,有超过5亿的现金净流入,需要继续观察其持续性;同时,公司的资本开支金额远远超过经营活动现金流入,因此可以说:公司近些年来的货币资金增长,都是靠融资来的,急需提升自我“造血”能力。

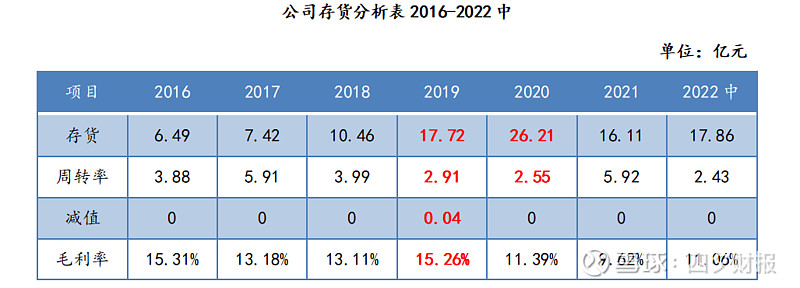

2、存货

这个表格给我的感觉就一个字:怪!

(1)公司2019、2020年存货明显异常增加,从周转率急速下降就能看出来,而到了2021年存货急速下降、周转率急速上升,当年营收也确实有近40%的增长,难道是提前两年备货?

(2)2019年存货大幅增长的同时,毛利率不降反升?不禁让人想起“加大生产、提高毛利率”的招式,很值得玩味;

(3)公司近6年来的存货减值只有不到400万,消费电子行业的公司也写了不少了,这种情况还是第一次见,对比行业内的头部公司,如立讯精密,6年来存货减值近5亿,每年计提比例在1%左右。也不知是公司的管理层对存货的管理能力太强还是其他公司的管理能力太差,总之,多长点心吧。

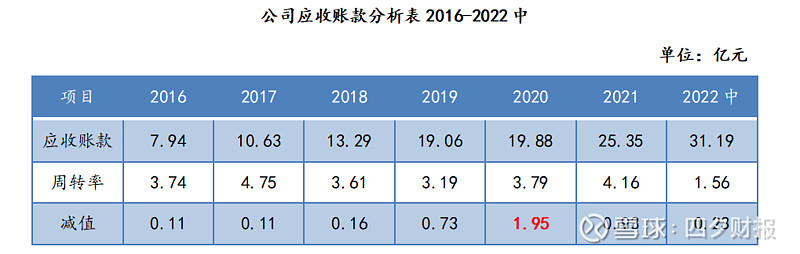

3、应收账款

单从应收账款的周转率上来看,除了2019年较低之外,其余年份波动不大,说明公司的销售和回款情况比较稳定,但是相较于公司的存货管理能力,公司的应收账款管理就逊色很多,6年来累计计提减值超过4亿,而同期公司累计净利润还不到13亿,这个损失可以说是很大了。奇怪的是,同样的管理层,在不同项目的管理能力上竟会有如此大的差别?

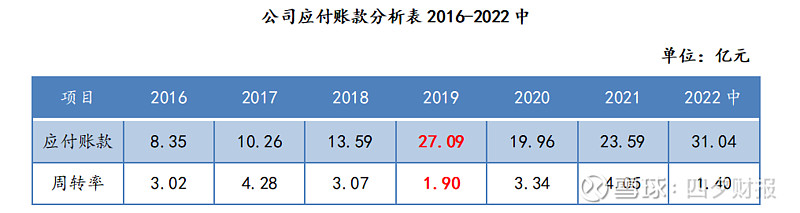

4、应付账款

注:表中数据包含应付账款和应付票据。

除了2019年异常之外,其余年份还算正常,与前文“货币资金”项目分析结论一致,公司在19年是存在流动性风险的。

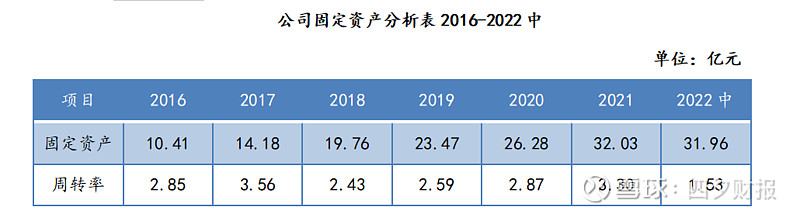

5、固定资产

固定资产规模总体上保持和营收相近的增速,周转率的波动不是太大,因此可以结合固定资产规模和在建工程规模,预测未来公司营业收入增速。

6、长期股权投资

公司的长期股权投资在2020年之后大幅增加,原因是公司分别与黄石市、永康市、长宁县的地方国资平台联合设立了企业,公司与国资平台各持股48%,管理层持股4%,公司未将上述企业纳入合并范围,而是当作长期股权投资来处理,虽然符合会计准则的规定,但我还是认为这样的股权架构设计稍显奇怪,原因在于:在上述企业的设立中,公司的出资绝大多数是以设备等非货币资产的形式,经营方向主要是触控方向,是打算对触控业务进行剥离还是有另外的打算?之前因参股公司财务不规范导致的会计差错是否还会出现?这些都不得而知。

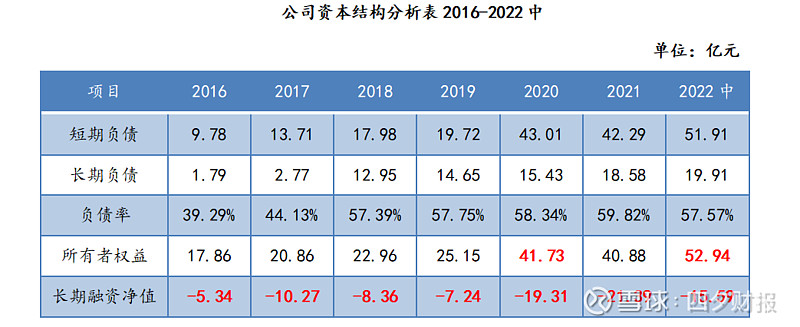

二、公司的资本结构

从上表可以看出:

(1)负债率已经接近60%,有些过高了;

(2)2020年、2022年的所有者权益增长主要归功于两次股权融资,再结合负债的增长,也就是说近6年来公司资产的增长主要来源于“融资”;

(3)长期融资净值持续为负,且金额不断攀升,说明公司存在“短钱长投”的现象,存在不小的流动性风险,公司应优化债务的期限结构,增加长期负债,此外,自身“造血”功能何时能够恢复也是重点。

三、公司的盈利能力

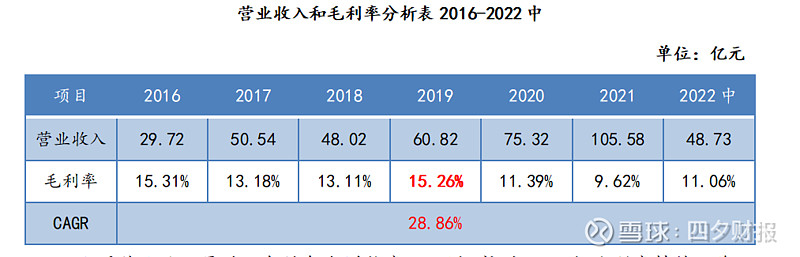

1、营业收入和毛利率

公司营业收入最近6年的复合增长率还不错,接近30%,但毛利率持续下降,“增收不增利”,而根据公司限制性股票业绩考核目标的指引,未来公司营业收入的增速将放缓,而净利润以2021年为基数,增长幅度大,但绝对规模小。

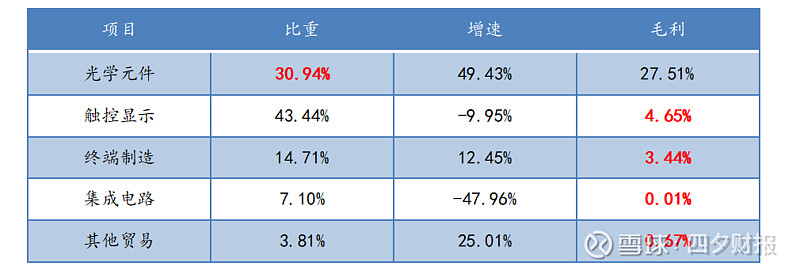

这个表格看得就比较清楚了:可以说公司目前唯一赚钱的业务就剩光学元件了,其他业务都是“赔本赚吆喝”,而光学元件的毛利率也在持续下降,从最初的超过40%,到如今不足30%,说明这个领域的竞争也在加剧,其中被市场普遍看好的车载光学,虽然增速很高,但规模实在太小,根据公司的考核目标指引,2024年不低于18亿元,这个故事讲得太没有吸引力。

考虑到公司对长投的一些安排,不排除未来有剥离不赚钱业务的可能性。

2、费用分析

费用方面确实控制得不错,一直保持在7%左右,可以说比同行业内大多数公司都做得好。

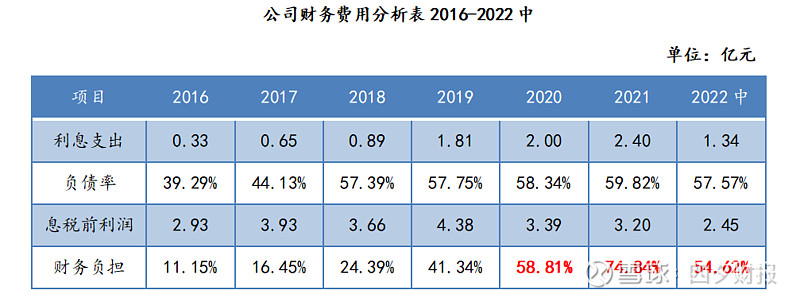

3、财务费用分析

从上表可以看出,随着公司负债率的提高,利息支出也逐渐增加,财务负担也越来越重,可以说是在给银行打工了。

四、公司的现金流

五、总结

总体来讲,公司确实提前卡位了光学镜头领域,尤其是车载光学,进入了主流车企的供应链,但规模太小,同时由于公司其他业务基本处于亏损边缘,公司整体盈利能力较低,建议利用合营企业尽快对一些业务进行剥离;公司存货存在较高的减值风险,并伴随着一定的流动性风险,仅靠融资来实现公司规模的扩大,要提防财务风险。

免责声明:本文中的信息和所表述的意见不构成任何投资建议,四夕财报不对因使用本文所采取的任何行动承担任何责任。

欢迎转发,但请注明出处。

四夕财报