关于ABS项目,我经常会听到这类抱怨:

“你们的说明书怎么这么长,连释义都要一百多条,光看释义都能睡着了。”

一些初次接触这类项目的投行质控,或者买方信评,还会扶一扶眼镜,正色道:

“你们交易结构为什么要整这么复杂?!搞这么复杂,你。。。是不是想要隐瞒什么?”

每次听到这些,我也都只能无奈的苦笑:

释义一两百条,但没有一条是多余的;

而你们最终看到的交易结构,已经是经过多轮修订,最为精简的结构了。

言归正传,那么,该如何快速搞懂一个ABS项目呢?这里介绍一下我的经验。

先来回顾一下,资产证券业务的定义:

资产证券化业务,是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。

现金流——这是这句话里面,最重要的一个关键词,接下来的介绍,也是围绕着这个关键词展开的。

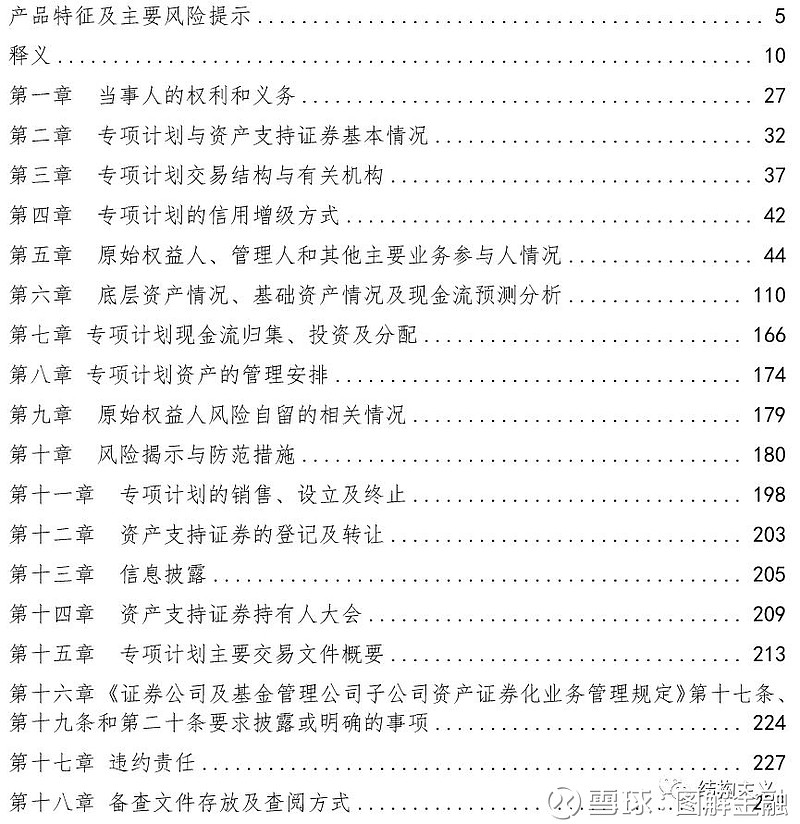

第一步:建立基本框架

这是一个典型的计划说明书的目录,内容涉及到ABS产品的方方面面。

先从哪一章看,还是有讲究的。

我的建议是,先看第三章 专项计划交易结构与有关机构

因为这一章,相当于计划说明书的精炼版,其他章节的核心内容,在这一章里面,基本都会点到。

我们在看这章的时候,可以带着这几个问题:

原始权益人是谁?

其他参与人都有谁?各自的角色是什么?

基础资产是什么?

增信措施有哪些?

读完这一章之后,你就会对这个ABS产品,有了一个大概的了解。

而如果你在读这一章的过程中,对一些名词、定义、或者参与主体还不是很了解,那么,这时候就可以转回到最开始,针对性的找它的释义。

交易结构+释义互相对照,相信你对这个项目,就已经掌握了三四分了。

第二步:现金流从哪儿来?

接下来是:第六章 基础资产情况和现金流分析

搭建好初步框架,我们继续深入研究下一个问题:基础资产是什么?

现金流是由基础资产产生的,进一步的,对于一些双SPV的产品,现金流还需要追溯到“底层资产”。

这一步,就是要搞清楚,现金流到底是来源于哪里,基础资产的基本定义和法律基础是什么?

我喜欢把基础资产/底层资产分成这么几类:

债权类:包括信贷资产、小贷、保理、应收账款、融资租赁等

未来现金流类:包括公用事业收费权、景区门票、物业费等等

不动产类:包括商业不动产、基础设施不动产等等

我的建议是,可以把基础资产/底层资产的法律定义、概念,写在纸上记下来,方便在后面几步中,随时拿出来作对照,会有更深的了解。

第三步:现金流怎么预测?

接下来,是第六章的后一部分。

现在,我们已经知道现金流的来源——基础资产/底层资产的定义了,接下来,就到了ABS产品里面最为核心的一个部分:现金流预测。

这里先介绍一下基本的逻辑,然后再列出一些常规的问题,带着问题看计划说明书,效果比较好。

小额分散标准债权类

这类资产的特点是,资产池非常分散,常常几千上万笔,单一一笔资产的风险状况,对整个资产池的风险影响不大,因此逐笔给出评级,既没必要也没意义,我们主要关注的是,资产池历史表现的统计指标(违约、逾期、早偿等)及波动情况。

典型资产:花呗、白条、信用卡

问题清单:

基础资产池的分散度如何(单笔债权平均余额、占比等分散度数据)?

基础资产池的平均加权收益率如何?

历史违约率、逾期率、早偿率情况?

大额多笔非标准债权类

这类资产就和前一种区别很大,资产池没那么分散,常常只有十几笔或者几十笔,任一一笔资产的风险情况,都会对整个资产池产生较大影响,因此有必要给出每一笔的影子评级。

典型资产:融资租赁、商业保理、信贷资产

问题清单:

基础资产池的分散度如何(单笔债权平均余额、占比等分散度数据)?

基础资产池的平均加权收益率如何?

每笔资产的影子评级如何?

资产池的区域、行业、影子评级的分布情况?

未来现金流类

看这类项目,有一个最基本的公式:现金流=单价*数量*收缴率*增长系数

我们的分析,也是围绕着这四个参数展开。

典型资产:公用事业收费权、物业费、门票

价格:确定的依据是政府文件?还是商业合同?主管机关备案了吗?价格水平公允吗?

数量:基数的确定?未来增长的依据?增长系数设置的依据和合理性?

收缴率:历史收缴率的计算方法?未来收缴率预测的合理性?

不动产类

这类项目,我已经说过挺多,想了解的,出门左转看看之前的几篇文章。

简单来说,不动产类项目,最为关键的假设,就是关于租金增长率的假设,因为无论是未来现金流的总额,还是物业的估值(收益法估值),都是和这个增长率指标息息相关的。

现金流=可租面积*单位租金*空置率*收缴率*增长率

可租面积:这个值一般不变

单位租金:市场同类物业比较,判断合理性?

空置率:关注历史空置率及假设基础

收缴率:关注历史收缴率及假设基础

增长率:关注历史增长率,以及未来增长率设置的合理性。

实际上,上面的几个参数,是互相高度关联的,举个例子:

核心商圈的成熟物业的特点:租金高、空置率低、收缴率高、增长率低(3%)

非核心商圈的成长型物业的特点:租金低、空置率高、收缴率低、增长率高(5%~8%)

理论上讲,对于一个物业来说,不可能同时具备上述两类物业的特点。

所以,如果你看到一个类REITs项目,标的物业的成熟的购物中心,但又是高租金+高增长率的组合,那么你的心里,就得打个问号了。

除了现金流的预测方法和预测结果,还要提醒注意的一点是,我们所说的现金流,到底是总现金流,还是净现金流呢?

比如公用事业收费权ABS里,我们普遍用到的,是总现金流,也就是没有扣除成本费用的现金流。

而有一些项目,比如类REITs项目,计算的是净现金流。从总现金流到净现金流,增加了哪些项,减去了哪些项,是否有合理性,则需要重点关注。

第四步:现金流怎么管?

现在,我们已经知道了现金流从何而来,也知道了现金流是怎样预测出来的,但是,预测的结果,毕竟是纸面上的现金流,“测得出”、“管得住”和“收得到”,差距还是挺大的。

所以,如何进行合理的现金流管理,保证投资者能够收到预期的现金流,就是这一步要解决的问题。

这一步主要涉及第七章,现金流的归集、投资与分配。

主要有三个核心点:账户设置、归集频率和分配频率。

账户设置,主要是理清楚,现金流从产生,到资产支持证券的持有人收到收益分配,会经历几个账户。

一般情况下,可能会经历这么几个账户:

原始权益人收款账户→监管账户→保管账户(如有)→托管账户→中登专用账户→持有人证券账户

归集频率,主要是关注现金流的混同风险,一般情况下,基础资产现金流,是和原始权益人的其他现金流混同在一起的,这造成了一定的资金挪用/混同的风险。

理想情况,当然是现金流产生之后,第一时间直接归集到专项计划账户,但是现实中,我们往往做不到,仍然需要借助资产服务机构的力量,帮助归集现金流。

显然,归集频率越低,资金混同风险越高。

收益分配方式,分为过手摊还和计划摊还,分配方式对于投资者的再投资风险和实际收益,影响很大,建议出门左转,看我之前的一篇文章:

现金流重构:谈谈过手摊还和计划摊还

第五步:增信措施

最后一个问题,就是增信措施,作为保障投资者利益的最终一环,是非常关键的交易安排。

首先,关于内部增信措施

我们需要关注的是,优先劣后的比例设置,为什么是9:1?为什么是7.5:1.5:1?这里有大讲究,以后打算单开一篇讲一讲。

然后,关于外部增信措施

有一些传统的方式,比如差额补足、保证担保、抵押等等,就不多赘述。

说两个ABS里面独特的增信措施:

有限比例增信:这种方式,在小额分散标准化债权类ABS里面,经常可以看到,比如,增信方可以提供优先级本金+预期收益总额的30%的保证担保。

这是因为我们普遍接受,这类资产池,违约率并不会短期内达到异常高的水平,因此增信方只需要提供一定限额的增信,效果就已经很好。

流动性支持:对于用总现金流做证券化的ABS产品,我们经常会问的一个问题就是:收入拿走了,成本如何覆盖?也就是持续经营的问题,因为毕竟现金流的产生,是建立在企业持续经营,为客户持续提供服务的基础上的。

所以这时候,我们常常需要引入一个流动性支持方,对如何解决原始权益人的流动性问题,作出承诺。

好了,总结一下,怎样快速搞懂一个ABS项目?

这是我的五步法:

第一步,建立基本框架

第二步,现金流从哪儿来?

第三步,现金流怎么预测?

第四步,现金流怎么管理?

第五步,增信措施

希望能对你有所帮助。

关注 图解金融 点这里