2011年,美团年会。华东华南华北各个大区的线下经理齐聚一堂,在线下碰一碰。为了明年的业绩谁能拿第一,这些年轻力壮的地推经理互不服输,竟然在大堂里斗起酒来,一个个精神得很。王慧文感慨万分,在台上问王兴:“你有想过有一天会跟这样的同事一起共事吗?”

这个问题如果放到现在,王慧文应该这样问王兴:“你想过有一天,有人说美团未老先衰吗?”

估计王兴会觉得很刺耳——说谁不行呢,你才不行了呢。

5月25日,美团发布20年Q1季度财报。根据财报数据显示,美团总营收和外卖收入双双下滑,同比营收大幅下降:Q1季度营收为167.53亿元,同比减少12.6%,经营亏损为17.16亿元,同比增加31.6%;餐饮外卖收入同比减少11.4%,至人民币95亿元。

而从环比来看更是亏损严重,上一季度好不容易实现的盈利不复存在:总营收相比19Q4的281.58亿元环比下降超过40%,外卖业务收入相比19Q4的157亿元,同样下降了4成左右。

一时之间,“美团未老先衰”“美团一夜回到解放前”的否定之声甚嚣尘上。

然而,资本用王之蔑视,给了这些声音一耳光:在Q1财报发布前,美团股价一路高歌猛进,市值再创新高,每股股价达131.4港币。财报发布后,股价更是一度大涨到7%,市值突破千亿美金。对此,很多投资者惊呼看不懂,认为事出反常必有妖,把一首云南山歌《妖里妖气像女人》送给了美团。

所以,美团财报中部分数据下滑真的能代表美团走向衰落了吗?美团的商业模式真的出问题了吗?正如老话所说:“花钱的时候,没有乌合之众。”显而易见,资本的答案是否定的。

01

美团未老先衰为什么不成立

我们能看到,一片唱衰美团的声音中,炮火主要集中在活跃商家数与交易用户数环比的双双下降,进而批判美团业务模式单一,有佣金依赖症,这会儿弊端都显露了。

但首先,交易用户数与活跃商家数的同比是增长的:交易用户数达到4.5亿,同比增长8.9%,活跃商家数稳定在610万,同比增加5%。

当然,交易用户数与活跃商家数的环比双双下跌确实也是事实。Q1财报显示,交易用户数比19Q4的4.505亿用户,少了190万用户。商家数比19Q4季度的620万,少了10万家的活跃商家。

交易用户数的环比为什么会大幅下降?首当其冲的原因是疫情。但一些唱衰的文章分析到,一是用户流向了饿了么等平台;二是佣金上涨以及餐饮原材料上涨,导致了相关成本上升,造成了日益增长的外卖订单价格与消费者吃不起的矛盾。

反映在财报上,就是美团餐饮外卖Q1日均订单量同比下跌18.2%至1510万笔,每笔订单平均价格同比却增长了14.4%。平台负责配送模式下,Q1客单价增长为52元,商家自己负责配送模式下,更是达到了53元。

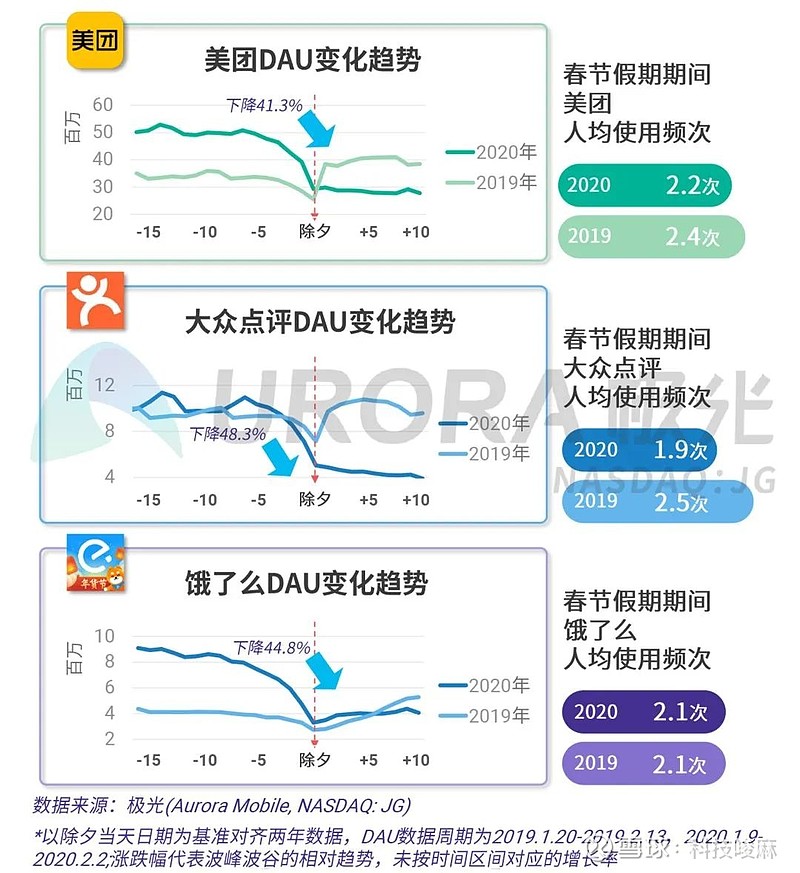

第一条完全不成立。不仅是美团,疫情对外卖整体的伤害都极大。想也能想明白,那会儿热搜天天有外卖小哥感染了、快递小哥传染了,你敢点吗?狗命重要还是外卖重要?据极光大数据统计,以除夕为分割点,春节假期美团平台的日活用户数较除夕前下降41.3%,饿了么的日活下滑则更为严峻,下降44.8%。

除此之外,从Questmobile给出的月活数据看,2月份,美团MAU的绝对值为1.8亿人次,是饿了么3421万人的5.45倍——也就是说,瘦死的骆驼比马大。美团的用户数下降了是不假,你饿了么的用户也没暴涨啊?有啥可幸灾乐祸的?

第二条倒是有一些道理:疫情期间原材料上涨,成本上升,秉承着羊毛出在羊身上的原理,商家肯定会给你涨价。

但还是那句话,在美团上因为原材料价格上涨而涨价的商家,放在饿了么上就会赔钱卖吗?这跟美团未老先衰有啥关系?

况且,平均外卖价格上涨还有其他原因。比如除了家庭订单增多:平常只点一人份外卖的Vivian,在家摇身一变,成了点一家人外卖的翠花,那订单价格是不是一下子就上去了?

再比如,许多以往并不提供外卖服务的高级餐厅、连锁餐厅、黑珍珠餐厅和五星级酒店,也不得不放下身段被迫营业。毕竟在疫情期间,大家宁愿在家里吃萝卜开会,也不愿意冒着生命危险去你五星级酒店吃群英荟萃。

而这些高级餐厅的外卖价格虽然贵,但至少安全有保障。所以就算在消费信心不足的疫情期间,也有人为了吃得放心,高价点一个群英荟萃。

对于这些放下身段的高级餐厅,美团也有种捡了便宜的感觉:“堂食景气时,品牌商户认为外卖的客单价相比较低,积极性不高,但品牌商一旦使用起外卖平台,它们会越来越适应这一方便、高效的电子商务环境。”

翻译过来就是,以前你们不稀罕用,现在真香了吧。这些高级商户加盟,对美团维持高位客单价、拉高GTV的水平、提升未来公司客户的消费意愿都大有裨益。

那么在一些高级商户都愿意放下身段加入的阶段,商户数的环比为什么会下降?是一些媒体分析的,抽佣过高、对新用户吸引力不强么?

事实上,美团在2月底就启动了春风行动,推出七项举措助力生活服务领域的商家复苏。其中针对新老商家,每月给予 5 亿元流量红包、4 亿元商户补贴。

美团外卖从3月起启动的“商户伙伴佣金返还计划”则对全国范围内优质餐饮外卖商户、尤其是经营情况受疫情影响较大的商户,按不低于3%~5%的比例返还外卖佣金,返还的佣金将直接打入商户的美团账户,可用于线上营销和流量推广,帮助商户提升单量、增加营收,促进消费复苏。

美团外卖与数十万受帮扶商家共同组成“春风伙伴联盟”,首批联盟商家平均营业额增幅超过80%。

归根结底,退出的都是抗风险能力太差的中小商家,在疫情期间不得不出局。而近期,美团推出的一系列助复苏举措开始起作用了:3月底最后一周,超七成商户的外卖单量恢复至疫情前的60%以上,还有三成商户外卖单量完全超过疫情前。美团近期启动“春风行动”百万小店计划,通过数字化助力小店复苏,5月首周平台上小店订单量相比2月首周增长28倍。

02

美团的业务模式

长期主义,当打之年

唱衰美团的稿子里,除了用户数和商家数下降,另外两个主要的指控就是对某些业务线依赖性过强,以及过度依赖佣金。

美团对某些业务线依赖性过强不假,然而意识到这一点的美团已经在积极发展新业务了:2020年Q1财报显示,新业务及其他的收入相较2019年同期的40亿元同比增长4.9%至42亿元。

美团并从未停止在新业务上开疆拓土,相反,疫情危中有机,以生鲜零售为代表的非餐类消费需求增多,促使小象事业部的美团买菜、小象生鲜,快驴事业部下有快驴进货等新业务加速打入市场。

目前美团配送的各项业务占比中,非餐品类尤其生鲜的占比在逐渐上升,尤其是在疫情期间的增长创了新高。这种订单结构性的变化也会对起到教育市场的作用,把新业务植入用户生活习惯中。

但是这些稿子里对美团的业务模式并不看好,认为这种商业模式从长期稳定性来看,不如找准一个方向垂直渗透。还有的稿子多次cue到滴滴,觉得同样是烧钱,美团一分钱掰成三半烧,没有滴滴堆到一块一起烧来得猛。

问题是,滴滴盈利状况也不咋地啊?

2019年2月,滴滴创始人及董事长程维在内部信中表示,2012-2018年,公司从未盈利,6年累计亏损390亿元。相关统计也显示,截止2019年底,7年里滴滴累计亏损超过了五百亿,其中2018年一年就亏损110亿。

我就纳闷了,咋话都让你说了呢?又说人家对某些业务依赖性过强,又说人家不够垂直,两头堵呗。还有这个硬生生植入的滴滴,合着一篇文章不止收了饿了么的广告费,还收了滴滴的广告费呗。下次有这一石二鸟的活能不能捎上我,只要钱给到位,老板我啥姿势都会。

诚然,业务模式还不那么丰富的美团,存在着佣金依赖:外卖收入的占比到保持着六七成的高比例。以Q1的数据来看,佣金收入占据餐饮外卖业务的90.23%,单佣金收入一项,就达到了美团整体营收的51.11%。

但这些稿子自己也承认了,美团在去年稍微提高了点佣金比例,整个平台就实现了19Q2开始的三个季度连续盈利,把各种奖项拿了个大满贯。

你看。你自己都说了,美团想盈利,分分钟的事,那为啥有韭菜不割呢。

也别说是你饿了么降低佣金倒逼的,饿了么在竞争力上跟美团根本没法比。给你读一段时代周报的采访:“‘我的顾客大多都在美团这边,很少用饿了么点餐,两个平台每天订单相差20多单。’4月15日,在深圳经营卤肉饭餐馆的王亮(化名)向时代周报记者表示。”

所以,作为在行业里有马太效应的龙头,人家美团降低佣金是情分,不降低佣金是本分。

我们再来这佣金都花在哪里了嗷,不是给王兴下酒了:

佣金大部分都给了骑手。美团给骑手的配送服务费占佣金的80%,也就是说平台抽取的佣金大部分都到了骑手手里;若由商家选择自己配送,佣金比例会降到5%左右。

这是切实考虑行业和消费者的需求:无所不能的外卖小哥,是外卖行业的灵魂。降低佣金外卖小哥吃什么喝什么?骑手拿不到高薪资,谁给你半个小时内送到、超时赔付?谁给你顺手把垃圾捎下去?(狗头)如果外卖体验下降,消费者好不容易养成的点外卖的习惯又付之东流了,整个外卖行业也就完犊子了。

你会看到,美团的业务模式不断变化,从团购不断进化,并繁衍孵化出其他业务,变成现在的“八爪鱼”的形态,但唯一不变的,就是切实考虑用户的需求:事实上,美团点评现在早已经不是当年的团购网站,而是形成了以到店餐饮、到店综合、酒旅为核心业务的综合性的吃喝玩乐生活平台,所以美团点评四面出击,从餐饮,机酒,甚至短租,订车这些领域去切入消费者生活场景。

美团对需求的理解始终贯彻如一。比如之前团购时代,美团有一个产品经理,要做一个秒杀午餐的团购,美团的负责人仔细研究了这个业务,发现是伪需求,于是不同意做,这个产品经理最后跳槽去了友商,做了这个项目,结果不出意料,这个产品夭折了。

如今的新业务线,美团买菜和小象生鲜也是如此,美团敏感地捕捉到了消费者的需求,并落实成具体的业务。

所以在这一点上,美团和亚马逊有点像,在开展一个新业务的时候,所有的起点都是客户,了解客户的需求在哪儿,再看自己做这个事情有没有优势和机会,如果答案是肯定的,那么就会毫不犹豫的进入这个新领域——亚马逊做kindle,做云服务,都是基于这样的考虑。

1997 年,亚马逊上市的时候,贝索斯发布了一封致股东信,「公司所做的一切决策将立足于长远的发展而非暂时的利益,我们会尽自己最大的努力来建立一家伟大的公司,一家我们的子孙都能够见证的伟大的公司」。

贝索斯在接下来的二十多年中,每一年都矢志不渝地贯彻长期主义的理念,后来,亚马逊市值突破万亿美元,亚马逊也成为了长期主义的一个典型案例。

而目前在美团财报降幅很大的情况下,股价充分上涨就说明了投资者的眼光:他们错过了亚马逊,不会再错过美团。现在的美团,就像当初那个少年亚马逊。王兴着急吗?或许在王兴的内心里,时间和耐心,才是世界上最伟大的战士。

别看美团现在不盈利,莫欺少年穷。

联系&合作

商务合作,请联系ID:spymagicv

转载开白、加入社群,请联系ID:techsuoma01

你可能还想看

传奇IP不为人知的故事

最长被告19年,最惨被索赔76亿

网易云音乐的中年危机

京东扶贫的三条曲线

点个“在看”

愿所有的喜欢都能长期有效