按照红利原则,持有的港股主要有三个。今年的股价涨势喜人,有必要对股息作一次预判。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1、上海实业控股

5月10日,股票收市价11.64元。以此为基准。

5月30日,年报分红除权0.52元,股票价格变成11.12元。

持有21天的股息率收益为(0.8×0.52)/11.64=3.6%,实际有0.416/股现金进帐,按港股通税率20%计,损失税收0.104元/股。

明年5月30日,分红预判全年保持0.94元,这个是关键之关键(之前自已也写的一些分析文字,以及地产政策利好)。

从5月9日算起,特有12个月,预判可获股息0.8×(0.52+0.94)=1.168元。

计算结果如下:

5月10日11.64元持有的年股息率有10.03%

5月30日除权后11.12元.买入,持有12个月,预判可获股息0.8×0.94=0.752,年股息率有6.76%,这个是关键的关键。

10.03%>6.76%,除权前买入更划算。

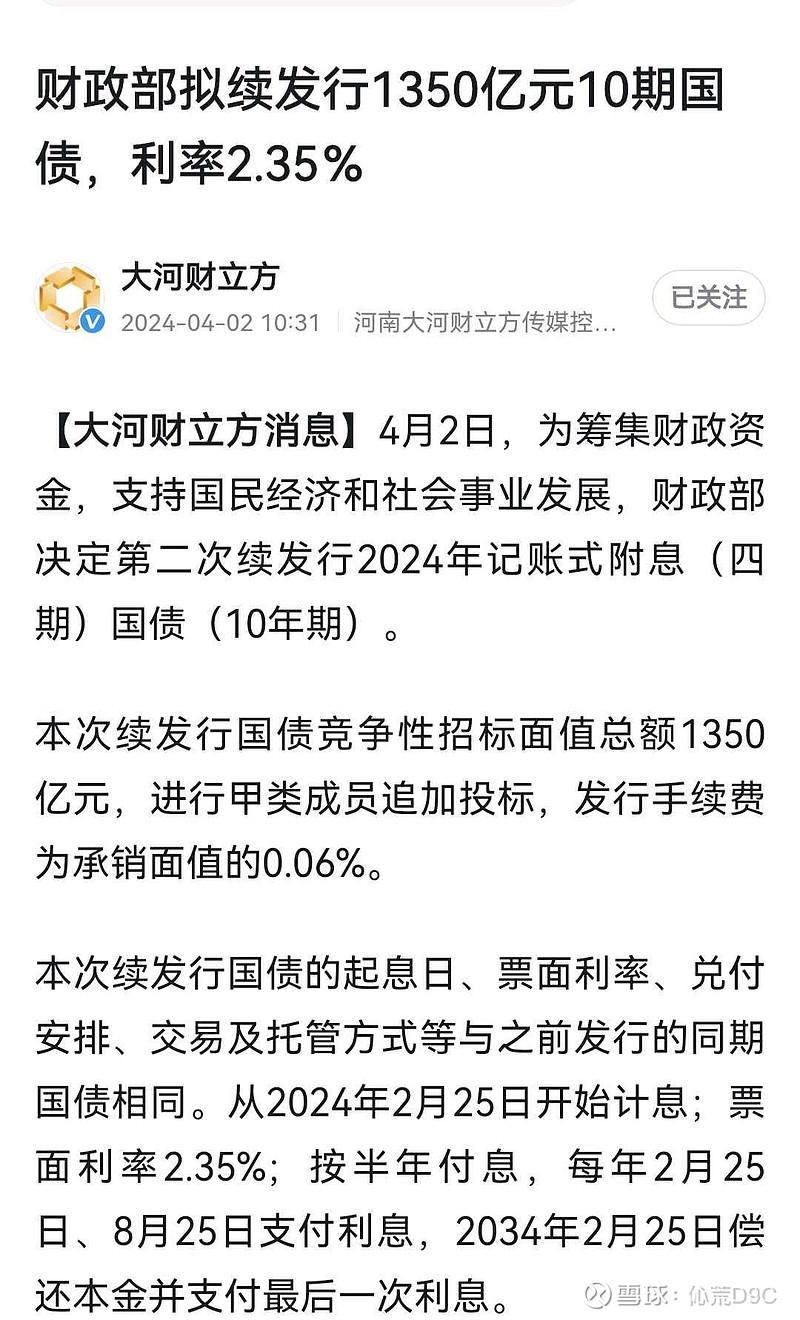

红利策略使用择价交易的原则,暂时以五年定存利率2.5%的两倍为锚。实际上今年的十年期国债发行利率只有2.35%。见图:

所以,我的观点是:

现价格11.62元/股(除权价11.12元),值得买入持有,股价翻倍之后![]() (今年不可能),股息分别变成5%和3.4%,再作考虑。

(今年不可能),股息分别变成5%和3.4%,再作考虑。

2、阜丰集团

5月10日,股票收市价6.27元。以此为基准。

6月3日,年报分红除权0.35元,股价变成5.92元。

明年6月3日,分红预判全年仍会有0.46元,降幅20%以内,这个是关键之关键(之前写了一些个人分析文字,以及同行梅花的一季报)。

计算过程同第1。按港股通税率20%,计算结果如下:

5月10日6.27元持有一年的年股息率10.39%

6月3日除权后5.92元买入,持有12个月,预判年股息率6.27%,这是关键的关键。

10.3%>6.27%

所以,我的观点:

同第1条。

3、中国海洋石油

5月10日,股票收市价20.5元。以此为基准。

6月13日,年报分红除权0.66元,股票价格变成19.84元

明年6月13日,分红个人预判全年将提至1.45元以上,升15%,这个是关键之关键。主要理由是预判今年石油上升和季报利润增长20%+。

计算过程同第1。按港股通税率28%,计算结果如下:

5月10日20.5元买入持有一年的股息率7.41%+。

6月13日除权后19.84元买入,持有12个月,预判年股息率5.22%+,这是关键的关键。

所以,我的观点:

同第1条。

综合第1至第3条,现价持有继续收股息,完全没毛病,同时,承受价格波动风险。

那么,当下主要的价格风险在那里?在于股价年度幅度。

长期投资的风险,主要来自于股价的中期波动风险,若用融资,必须是在股息大于利息的前提下,但是风险也是加倍的。

风险是涨出来的,按照年度涨幅,风险由高到底排列是:海油>50%最高,阜丰>40%第二,上控>20%最低。

据此,若没有融资,我的观点:现价的风险完全可以承受,若有回调就硬扛。

上述三股,我是从2022年用这个方式计算股息率,考虑波动风险后,开始陆续买入至今的,收获股息最多是阜丰,浮盈比例最高是海油,效果看来还算凑合。

以上是分享我的个人观点,

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

欢迎交流,特别是关于明年预期这部分。