今年刚买,买之前是看过F10资料的![]() ,也看完了证券会处罚案例。我是把它划作化学工业行业的,可能是大学本科里的发酵化学吧,我没有读过,见谅

,也看完了证券会处罚案例。我是把它划作化学工业行业的,可能是大学本科里的发酵化学吧,我没有读过,见谅![]()

有几点浅见,和球友分享和讨论一下:

1、历史的分红比例很高,可查的数据,然后我自己的计算,分红是超过了利润的5成的。

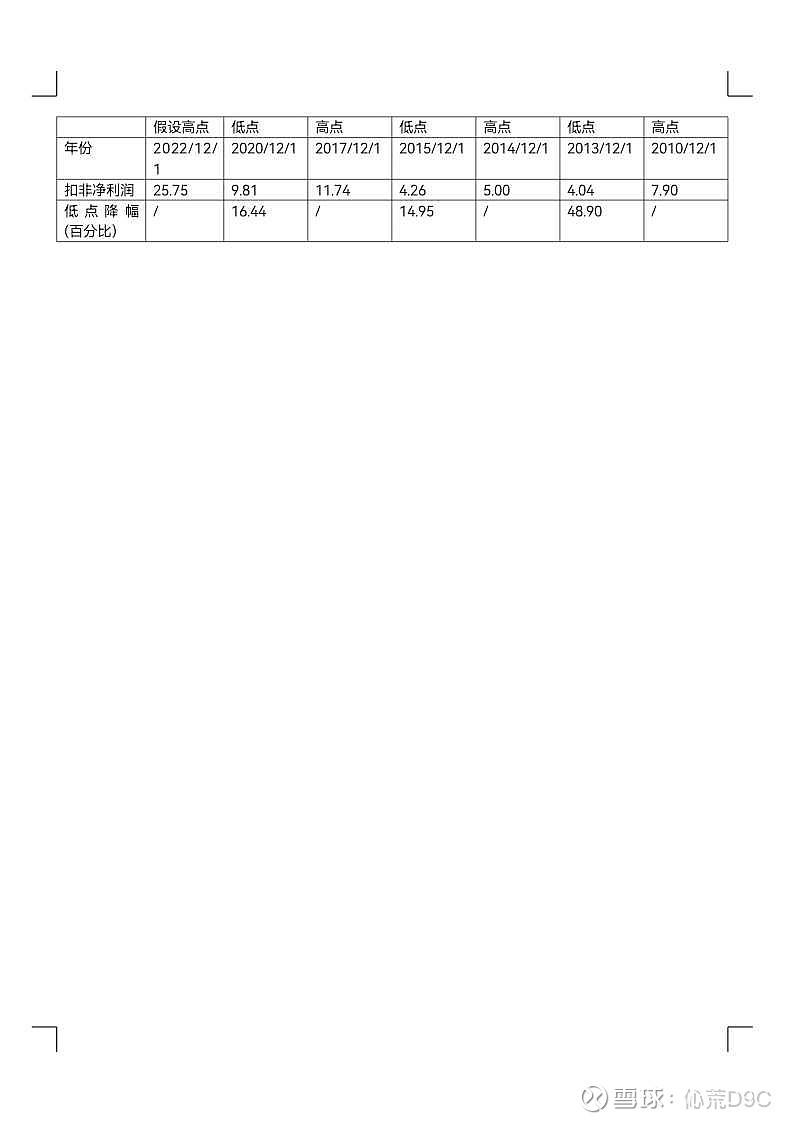

2、历史业绩是有周期的低谷。我把从10年至今的高点低点净利润列了个表格,至今已经历了三个低潮年份,分别是2013丶15、20年,

把这几年低点的利润和高点的利润比,下降幅度画个示意图:

降幅开始变的比较温和了,这个幅度和猪周期比,是大不一样,安稳的多。

3、业绩也是在成长的,这几年尤其。假设今年是高点,从10年高点算在,毛估估也增长3倍了。

结论:从历史看,业绩是典型的低点不断抬高,高点也不断提高的上升通道型企业,即一个高分红成长股。

毕竟是历史,下一个低谷何时来?利润降多少?会不会来个首次亏损?我是真不知道,打算是在合适的价位长期持有,吃着股息,边走边看。

数据是自己的统计,不太准确。

以上也仅仅是记录一下自已的想法和投资过程。

错误难免,欢迎讨论和指正![]() $梅花生物(SH600873)$

$梅花生物(SH600873)$