近期消费、 医疗、 科技等最受资金青睐和机构抱团的板块出现了明显的调整, 不少前期基金重仓年内涨幅较大的个股遭到机构抛售, 股价大跌。

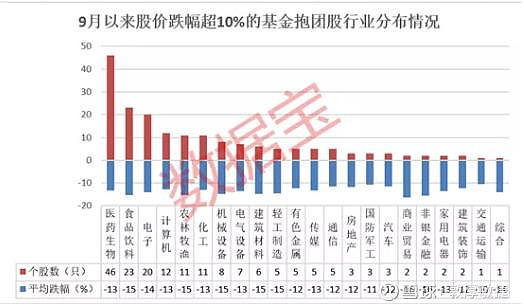

根据数据宝统计显示, 上半年持股基金数超 100 家的 A 股有 780只。持股基金数超 1000 家的大多数为今年年内上市的次新股。剔除掉这些次新股来看,有 705 只股的持股基金数超 100 家。这 705 只股在 8 月份股价平均上涨幅度为 2.12%。 然而,自 9 月以来, 705 只股的股价平均下跌 5.91%,跑输同期大盘(-4.15%)。其中有 183 股跌幅超 10%, 数量主要集中在医药生物、食品饮料和电子板块。

消费、 医疗、 科技等抱团股下跌调整的主要原因是因为估值过高, 未来的预期投资回报率被压缩。 9 月初, 中国银河证券也发布了研报, 表示不再为估值处于历史高位的消费股唱赞歌。 我们认为, 高位的消费、 医疗、 科技等板块需要挤挤水分, 估值回归到合理位置后, 才会重新获得资金的认可。

相反目前兼具基金重仓、低估值、股价滞涨、业绩绩优和最新收盘价相对低等特点的个股性价比相对较高, 可以作为关注的方向。

筛选了一只个股作为案例供大家参考:

蓝光发展(600466): 2020 上半年蓝光发展实现营业收入 158 亿元,较 2019 年同期增长 8.72%,归母扣非净利润 13.9 亿元,同比增长 15.7%。 此外,蓝光集团的预收账款呈现逐年上升的趋势,截至2020 年 6 月 30 日,蓝光发展录得预收账款达 694.4 亿元,较 2019年底上涨 1.9%,业绩保障倍数由 2019 年底的 1.7 上升至 2.2, 业绩锁定性进一步加强,预计未来公司的营业收入及利润规模还会进一步增长。

参考资料:

20200901-广发证券-蓝光发展-600466-土地拓展进一步向东倾斜,负债规模明显增长

免责声明

本文仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

@今日话题 #绩优股# $蓝光发展(SH600466)$ $新兴装备(SZ002933)$ $国投电力(SH600886)$