【CVA精英计划】估值财务建模第六课,来分享学习笔记#CVA学习# #财务分析# #CVA注册估值分析师 #

目录:

1、预测的基本概念

2、简化案例建模

一、预测的基本概念

基于历史数据、宏观、行业、公司的情况,最合理的判断

常见预测:

1.取三年平均值

2.取三年最大值

3.取三年最小值

4.最近一年的值

5.周期法 逐渐降低或逐渐升高

感悟:

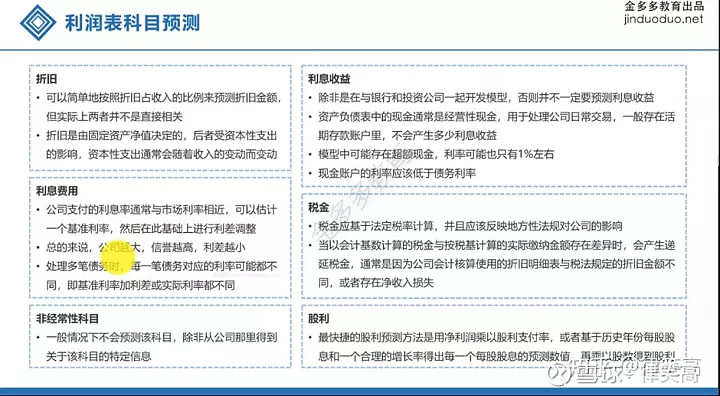

DCF估值建模,需要假设的数据比较多,营收、成本、各项费用、折旧摊销、资本支出、经营性营运资本、财务费用、财务收入、WACC计算中的无风险利率、市场股权回报、贝塔值、永续增长率、退出乘数的选取等等,使用历史数据是一方面,另一方面需要多看年报中的附注部分,一般在财报下方,会有财报中科目的细分列示,有更多的详细信息,可以给假设提供更多依据,另外经营讨论与董事长致辞,也常常给出一些未来指引,在招股说明书中则会提供更多行业、企业的信息。

二、简化案例建模

1、收入表

收入-成本=毛利润

毛利润-费用=息税前利润

息税前利润-利息-所得税=净利润

净利润+附属公司投资收益-少数股东损益=净利润

关于循环贷款:

循环贷款第二年是58.7,因此第三年的利息=第二年的本金(58.7)*利率

关于利息123的函数:

首先要明白,AVERAGE函数是平均数,用于得出第一年和第二年的平均值,然后乘利率即可得出

少数股东权益:

指公司合并报表后,子公司其他非控股股东享有的损益,在会计准则中要求剔除,不算做利润的一部分

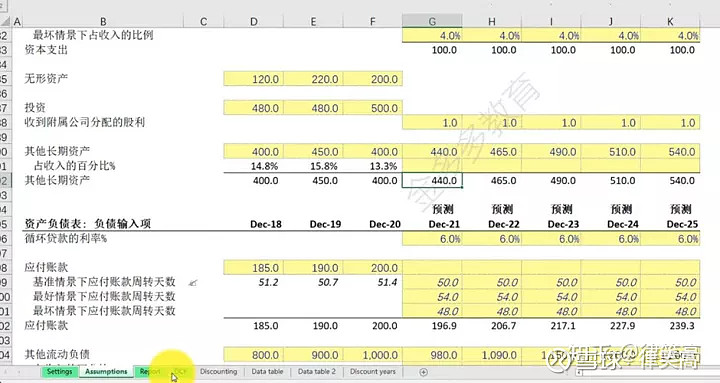

2、资产负债表

应收账款周转率=营业(赊销)收入/应收账款

应收账款周转天数=365/应收账款周转天数=365*应收账款/营业收入

所以,应收账款=应收账款周转天数*营业收入/365

同理,存货=存货周转天数*营业成本/365

所以,流动资产总额=存货+应收账款+其他流动资产

关于固定资产净值:

固定资产净值=固定资产原值-累计折旧-固定资产减值损失+资本支出

关于资本支出:指为了取得长期资产所发生的支出,予以资本化,并在后续进行费用摊销

关于无形资产:

无形资产只能通过摊销减值,因此用原值减去摊销

关于投资项目:

出于测定本公司的投资收益,因此要剔除附属公司的投资收益,还要减去附属公司的投资股利支出

循环贷款:

指在一定授信额度内,可以不限次数进行贷款的额度,但在第二年中,循环贷款额度与期末现金流作为合并项目,所以即使循环贷款为0、期末现金流为-58.7,因此在案例中既58.7(毕竟同属于负债科目,本质也相同)

应付账款:

同上,应付账款=应付账款周转天数*营业成本/365

留存收益:

留存收益=去年留存收益+本年净利润-分配给股东的股利

3、现金流量表

关于经营性现金流:

本模型采用的是简易计算现金流的公式,折旧影响利润,但无需实际支出,因此加回;

摊销同理;

附属公司投资收益不是经营所导致的,因此剔除;

少数股东损益是公司合并报表的子公司其他非控股股东享有的损益,已经在利润表中剔除,但它确实是公司收益的一部分,影响了现金流,因此加回

关于营运资本及营运资本的增加和减少:

营运资本=流动资产-流动负债=存货+应收账款+其他流动资产-应付账款-其他流动负债……;

因此,计算增减时,只需要汇总增加或减少额即可。

投资收益:

本案例中,就给出了资本支出和附属公司分配的股利,因此计算即可

投资收益现金流增加:卖流动资产、卖债券、股票、收回贷款本金

投资收益现金流减少:购买股票、债券、购买非流动资产、对外投资等

关于融资活动产生的现金流:

融资活动现金流增加:发行债券、股票;

融资活动现金流减少:偿还债务本金、支付股利、赎回股票

关于经营活动产生的现金流:

增加:日常经营、利息收入、股息收入;

减少:日常经营;付利息

最终,经营活动现金流+投资活动现金流+融资活动现金流=总现金流