【CVA精英计划】估值财务建模第五课~ 来分享学习笔记 #CVA学习# #CVA注册估值分析师 # #财务分析#

目录:

1、循环引用和迭代计算

2、财务比率

3、重组模型

1、循环引用和迭代计算

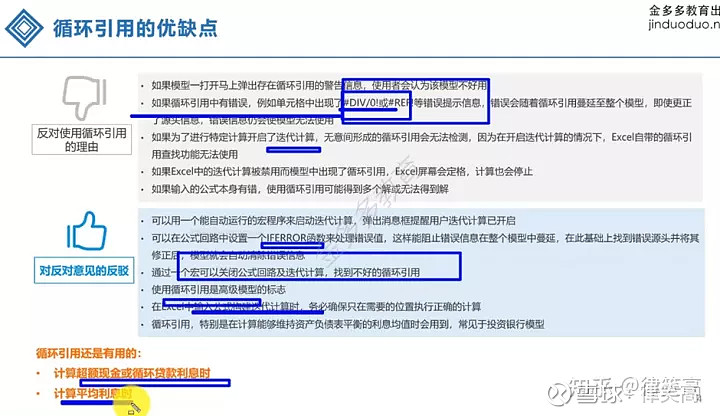

迭代引用和迭代计算主要的内容为迭代引用的优缺点、迭代计算的设置、利息计算、规避循环引用的方法以及预防循环引用错误的措施。循环引用和迭代计算的主要功能为提高财务模型的可持续性与可适用性

例子1:

总投资 = 建设投资(静态) + 建设期利息(动态) + 流动资金(静态)

建设投资 80

流动资金 20

总投资 100 = 自有资金30 + 银行贷款 70 à产生建设期利息10

总投资à110à贷款变多à总投资变多(是循环 但差值越来越小)

例子2:

资产负债表中(超额)现金:现金的利息收入,期初现金还是期末现金?--用平均值。产生了利息à期末现金变多à利息变多(循环了)

适用条件:

当需要从一个起始数值开始不断调整以获得最终的计算结果时

在执行迭代计算的过程中,每一次迭代都会通过循环引用不断靠近和收敛至最优解,只有当两次迭代计算结果之间的最大误差足够小时,Excel才会最终终止迭代计算

出现问题:

如果公式编写的不好,会导致计算不收敛反而发散,计算数值打破Excel计算上限,导致出现多个解,且基于多个解执行的循环计算会一直执行下去无法停止

注意:

在建模过程中,会基于当期和前一期的循环贷款均值来计算利息费用,这样整个时期未偿还债务的变化都会考虑在内

除了在计算超额现金或循环贷款时会使用平均利息,所有会产生利息收益和利息费用的科目都会计算平均利息

周期越短,越不需要使用均值因子或部分年份因子计算利息。例如,以月为周期计算利息,这时利息费用直接用利率乘以期初债务余额,年利率乘以1/12得到月利率

规避循环引用

使用前一年的超额现金或循环贷款

使用复制和粘贴来规避循环应用

二、 比率

比率的主要内容为比率的作用、负数比率以及比率类型。其中比率类型为重点内容,比率类型一共分为规模比率、流动性比率、效率比率、盈利能力比率、杠杠比率以及偿付比率六种比率类型。

规模指标:收入、现金流总额、所有者权益总额

流动性指标:净营运现金、流动比率、速冻比率

效率指标:应收账款/收入*365,存货/销货成本*365,应付账款/销货成本*365,净营运资金/销售额(收入),收入/固定资产净值、收入/资产总额

盈利能力:毛利率、EBIT利润率、EBITA利润率、净利润率、平均普通股本收益率、平均资产收益率

杠杆:债务总额/所有者权益、债务净额/所有者权益、债务总额/投入资本总额、优先债务/EBITDA、债务总额/EBITDA、债务净额/EBITDA

偿债能力:利息保障倍数、EBITDA/现金利息费用、(EBITDA-资本支出)/现金利息费用、固定费用偿付比率、固定现金费用偿付比率、经过活动产生的现金流/债务总额

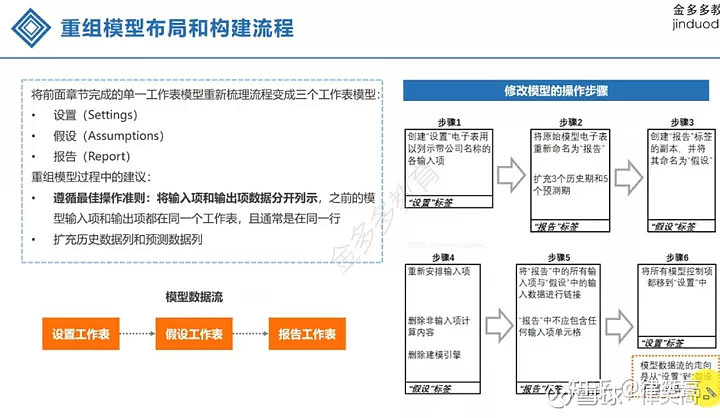

三、 重组模型

重组模型的主要内容为模型拆分及步骤、其他设置以及重组模型布局和构建流程三个部分;其中较为重要的是重组模型布局和构建流程。

重组模型布局和构成流程为:

1、设置工作表:对全局格式进行修改,使报表显示更加直

2、假设工作表:输入项,是不完整的报表

3、报告工作表:输入项,不完整的报表