1、资产负债情况分析

1.1 资产/负债的类型

经营性资产:应收票据、应收账款、预付款项、存货、合同资产、长期应收款、其他流动资产

2. 投资性资产:交易性金融资产、可供出售金融资产、持有至到期金融资产、投资性房地产、长期股权投资、债权投资、其他权益工具投资、其他非流动金融资产、商誉

3. 生产性资产:固定资产、在建工程、使用权资产、无形资产、长期长摊费用、递延所得税资产、生产性生物资产

4. 货币资金:现金及现金等价物+受限资金

5. 有息负债

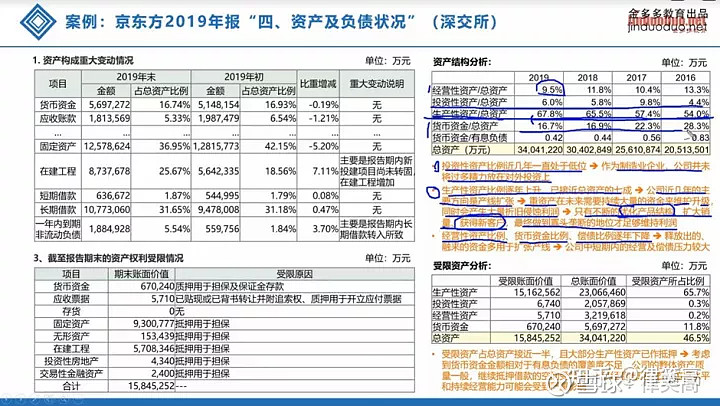

1.2 资产及负债结构分析:

经营性资产/总资产比例、投资性资产/总资产比例:评价公司实际业务是以经营或投资为导向

生产性资产/总资产比例:评价公司资产轻重的直接指标

货币资金/总资产比例

货币资金/有息负债比例

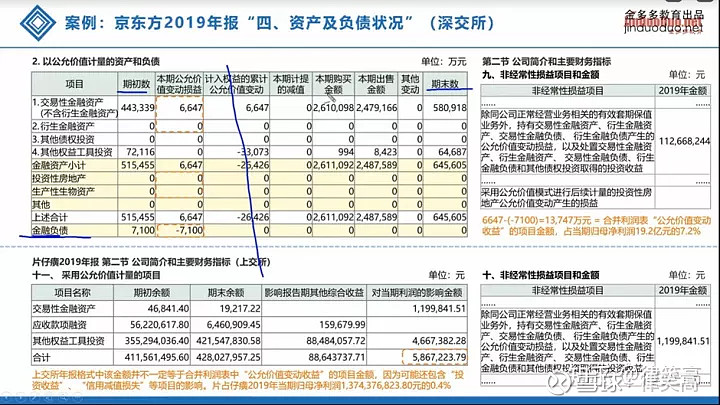

2、以公允价值计量的资产和负债

公允价值的三个层次:1 股票期货;2 汇票 远期;3 非上市股权投资 理财产品

以公允价值计量的资产和负债类型:

以公允价值计量且变动计入其他综合收益的金融资产:其他债券投资、其他权益工具投资、应收款项融资。

以公允价值计量且变动计入当期损益的金融资产及负债:交易性金融资产/负债、衍生金融资产/负债、其他非流动金融资产 --> 公允价值变动计入利润表“公允价值变动收益”

其他资产:可以选择以公允价值计量,投资性房产和生物资产--> 公允价值变动计入利润表“公允价值变动收益”

公允价值变动影响当期利润。对于非金融机构属于非经常性损益。

3、重大股权及非股权投资

3.1 重大股权投资

根据被投资公司的主营业务判断是否符合公司的发展战略

通过后续年报中的“主要控股参股公司分析”部分跟踪其业绩贡献(如“锦泓集团收购”)

3.2 重大的非股权投资

跟踪公司临时公告及历年定期报告中“报告期正在进行的重大的非股权投资情况”

“在建工程”附注中的相关项目信息,如:预算数、本年度和累计实际投入金额、本年度及累计利息资本化金额、工程进度、未达到计划进度和收益的原因

3.3 募集资金使用情况

近几年情况分析(募资当年开始往后捋),关注项目变化,如果变化过大,需找出原因

募集资金总体使用情况:对新上市或有增发的公司额外关注

募集资金承诺项目情况:关注投资进度(是否充分利用资金?),项目达到预定可使用状态日期(是否一推再推?),是否达到预计效益(产能是否得到充分利用?),以及未达到预计效益的原因

募集资金变更项目情况:关注变更用途的募集资金比例及项目变更原因(与时俱进的变化?收钱变脸的无赖行为?),可以判断管理层的品行

警惕公司官网信息并未及时更新,最好通过多方信息源相互验证项目进展信息!!!