第四节经营情况讨论与分析

4.1 概述

关注围绕主营业务、战略方向所开展的业务活动:挤水分,看重点

预测当期业务与相关财务数据之间的映射关系

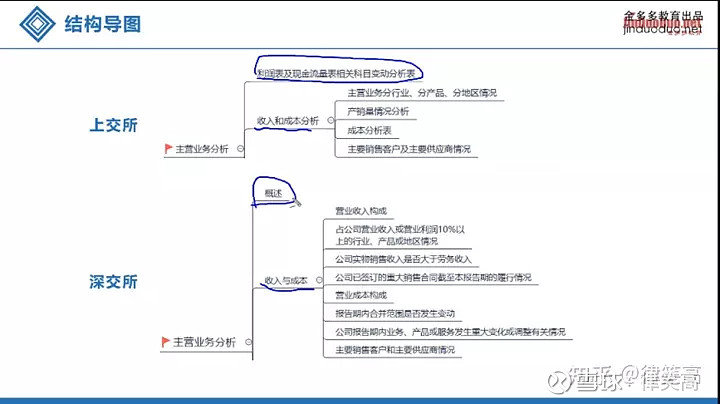

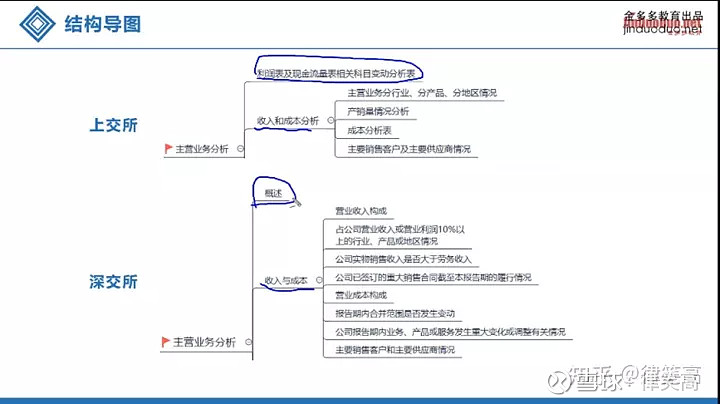

4.2 主营业务分析

将公司综合毛利率与业内水平进行对比,结合宏观现状、行业环境、公司地位推断其业绩的合理性

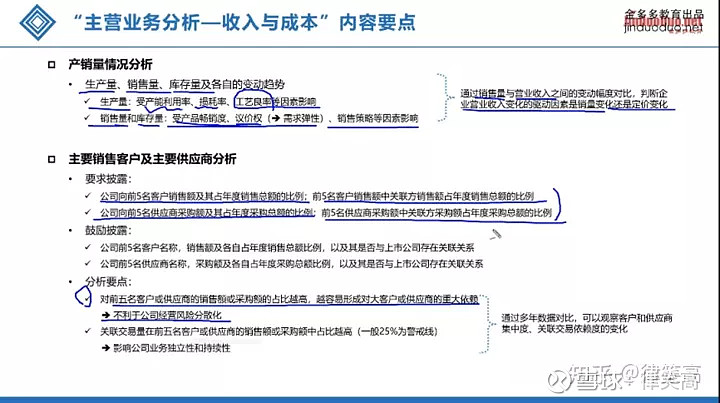

产销量分析

生产、销售、库存变动趋势,通过销售量与营业收入之间的变动幅度对比,判断企业营收驱动因素是销售量变化(“量”)还是定价变化(“价”)

主要销售客户及主要供应商分析

5大客户总和占60-70 就不好

关联交易:容易财务造假、利益输送,占比过高就有问题

集中度、依赖度的变化

收入与成本分析

毛利率高---花得起期间费用

原材料成本占比较大行业:原料价格、产品售价对毛利率的影响较大

提升毛利率方法:把控原料成本、产品提价(产品差异化、加强宣传)

重资产行业:销售量对毛利率影响较大

提升毛利率方法:提高生产和销量(提高产能利用率、扩宽渠道及客户扩展)、调整会计政策

总之,通过对公司营业收入来源的分析,挖掘公司核心业务/产品,财报挖掘公司毛利率和成本变化,并对其作出解释。

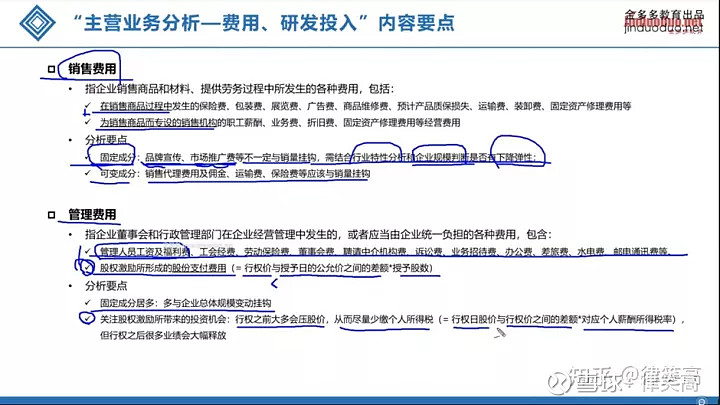

费用(销售管理财务)

销售费用

固定成分:品牌宣传、市场推广费等不一定与销量挂钩,需结合行业特性分析和企业规模判断是否有下降弹性;

可变成分:销售代理费用及佣金、运输费、保险费等应该与销量挂钩

管理费用

固定成分:多与企业总体规模变动挂钩

可变成分:关注股权激励所带来的投资机会

财务费用

看财报中“财务费用”注释。包括利息净支出、汇兑净损失、金融机构手续费……

信用水平分析要点

资本化利息异常高,可能存在违反满足资本化条件从而虚增利润的现象

存款利率(=利息收入/货币资金平均期末余额)异常低,可能存在期末摆账或货币资金造假

平均融资成本越高(=利息支出/有息负债的平均期末余额),企业风险越高

贷款条件越苛刻(信用贷款?保证/担保贷款?抵押贷款?),企业风险越高

贷款银行实力越差(四大行?股份制银行?地方小商银?),企业风险越高

民营企业的金融机构手续费是否过高(可能是银行变相收取的利息),企业风险越高

汇兑损益的变动是否与人民币汇率变动背景相符

研发投入

研发=研究(费用化)+开发(可以资本化),与同行业进行对比。

研发投入资本化的比重,过高可能在虚增利润

研发人员数量占公司总人数,过低可能与其所处行业特性不符

研发投入总额占营业收入,连年过低可能缺乏长期竞争力

现金流分析(经营投资筹资)

不能只看公司一两年的现金流正负,需要长期跟踪现金流特征才可看出一家公司的秉性

经营活动产生的现金流量净额(正)

经营现金流为正说明主营业务赚钱

投资活动产生的现金流量净额(负)

投资现金流为负代表企业扩张业务

筹资活动产生的现金流量净额(负)

筹资现金流为负代表企业正在清偿债务和回报股东(分红)

此模式下需关注公司是否具有可持续性。如果公司经营现金流入>投资现金流出+筹资现金流出的状况可持续,则能够保证公司健康的内生性增长。

总结

通过前三讲对年报的解读,我们需要完成如下七问的回答,并将自己的回答与其官方解释进行对比,寻找背后“看不到”的信息。

公司是干什么的(业务基本范围)

公司靠什么挣钱(主营业务构成)

用啥生产(成本构成)

原料问谁买?产品卖给谁?(上下游)

怎么卖(销售模式)

分红不分红(分红历史)

公司待遇好不好(高管薪酬)