【CVA精英计划】如何从年报分析上市公司(二):

今天主要讲了年报中的主要财务指标以及公司业务概要。

年报对投资人以及债权人都至关重要。而在年报中无论是在公司介绍中的主要财务指标中还是后面财报中都有大量的与公司相关的数据,因此我们需要学会如何高效的、精确的从这些数据中得出公司近三年的发展趋势以及预测未来的盈利能力。

这节课中老师教授了我们如何对非经常性损益、营业收入、归母净利润、归母扣非净利润、经营活动产生的现金流量净额、EPS、ROE等等通过年度同比分析、季度环比分析预测公司整体发展潜力以及通过杜邦分析公司的盈利能力、运营能力以及财务杠杆等。

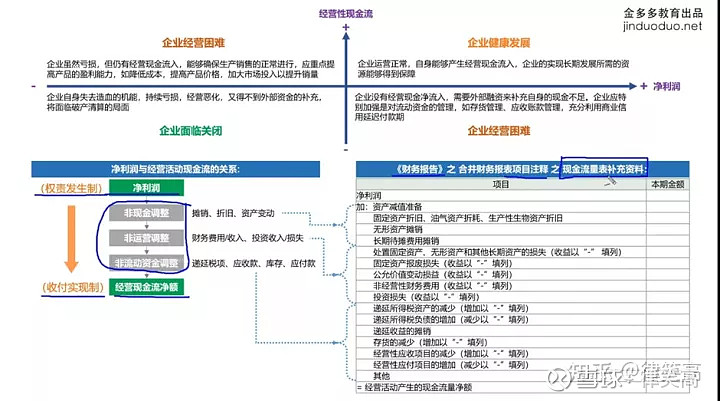

一、 经营性现金流>0

净利润>0

企业健康发展

企业运营正常,自身能够产生经营现金流入,企业实现长期发展所需要的资源能够得到保障。

2. 净利润<0

企业经营困难

企业虽然亏损,但仍有经营现金流入,能够确保生产销售的正常进行,应重点提高产品的盈利能力,如降低成本,提高价格,加大市场投入以提升销量。

二、经营性现金流<0

净利润>0

企业经营困难

企业没有经营现金流入,需要外部融资来补充自身的现金不足。企业应特别加强是对流动资金的管理,如存货管理、应收账款管理,充分利用商业信息延迟付款期。

2. 净利润<0

企业自身失去造血的机能,持续亏损,经营恶化,又得不到外部资金的补充,将面临破产清算的局面。

收入上升,利润不变—--可能营销多抢占市场----未来业绩会上升

收入下降,利润不变-----可能是粉饰利润

三、EPS

扣非指扣除非经常性损益

归母指归母公司所有

举例来说,某上市公司为母公司,其持有子公司A股权100%,持有子公司B股权51%。在某一会计年度中,母公司盈利1000万,子公司A盈利500万,子公司B盈利300万,那么:

财报上的净利润=

母公司+子公司A+子公司B=

1000+500+300=1800万元,

因为母公司可以说是都控制了子公司A和子公司B,因此A和B均与母公司合并报表;

同理,并表后财报上的

归属于母公司股东的净利润=

母公司+子公司A×100%+子公司B×51%=

1000×100%+500×100%+300×51%=1653万元。

稀释指将稀释性证券转为股票后的情况

同时老师引入了片仔癀和京东方俩个上市公司的例子让我们更好的理解如何在真实的年报中如何挖掘数据以及分析这些数据。这节课真的学到了很多理论上涉及不到的知识。

期待接下来的课!