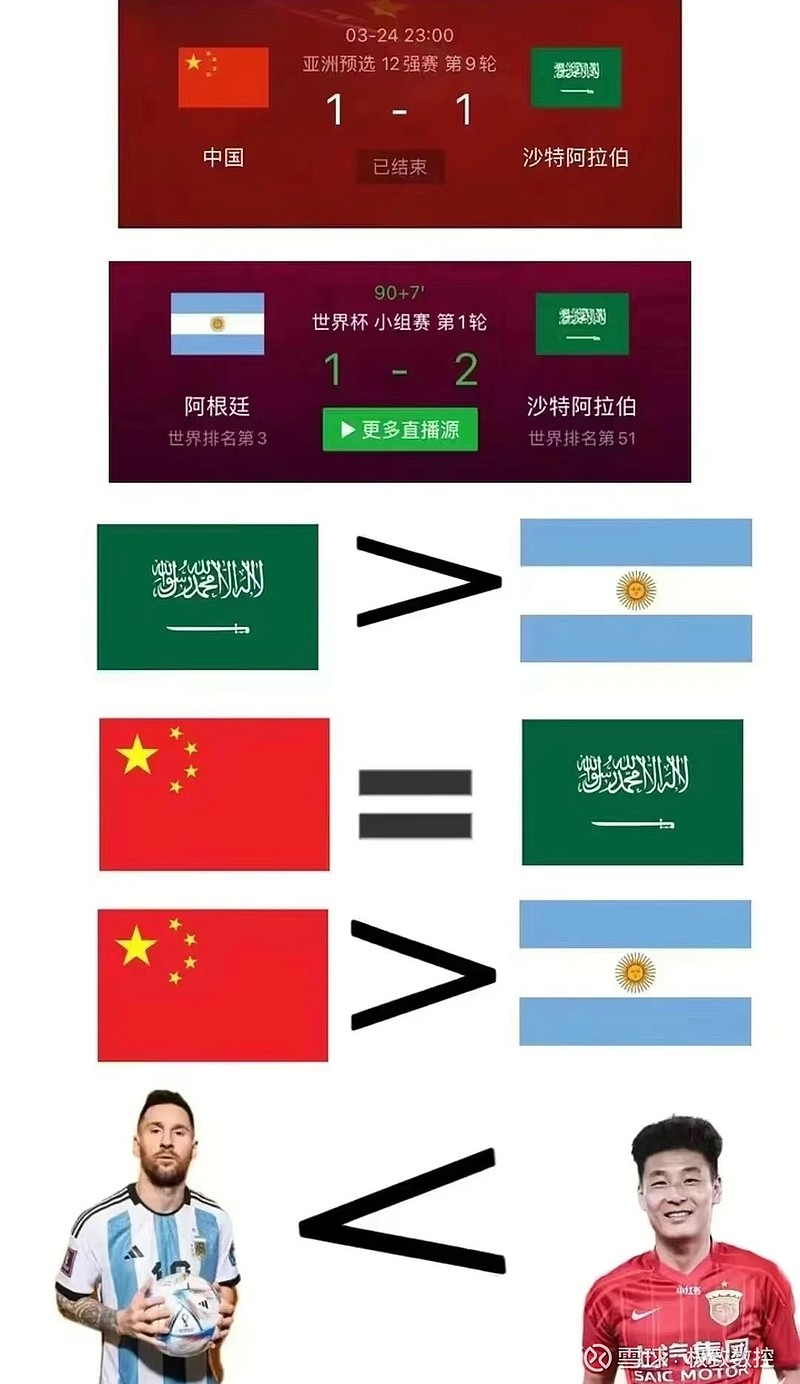

期权价格的隐含看多以上证50的12月到期为例(今收2.575)call2.600@5.85分,put2.550@5.10分call2.550@8.40分,put2.600@7.55分4个月期和7个月期的价格差更大,故:1️⃣至少当下的市场氛围是不太空的2️⃣中字头为代表的上证50强者更强3️⃣昨天的不理解今天反思下理解了正如昨天看到梅西的点球以为又是一场屠戮,结果石油资本教做人啦,永远敬畏为妙!