2020年双汇发展年报解读

2020年双汇发展营业收入738.6亿,同比增长22.5%。

归属于上市公司股东的净利润赚了62.6亿,同比增长15.1%。

这个赚的净利润质量怎么样呢?

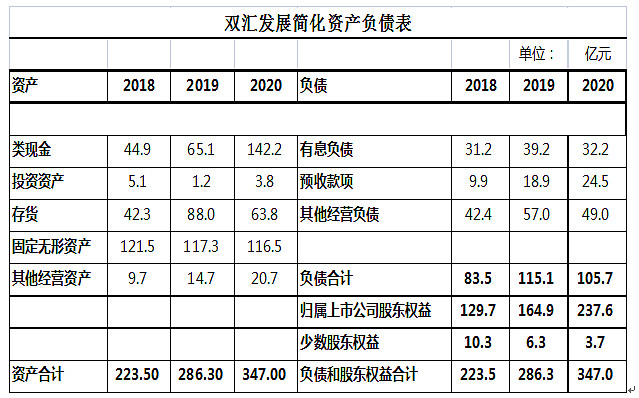

先画一张简化的资产负债表:

从简化的资产负债表可以看出,赚取的净利润含金量还是非常高的,类现金(银行存款和结构性存款)扣除2020年增发得到的70亿现金,同比2019年增长了约7亿,有息负债中短期借款从2019年的32.8亿缩减到23.8亿减少了9亿,而且需要注意的是:双汇发展有息负债中的短期借款只有11亿是信用借款,年利率为1.8%-4.35%,其余12.8亿是票据贴现质押借款,年利率为2.15%-2.92%,有息负债还有8.2亿也是票据贴现,公司划至为卖出回购金融资产款,年利率为2%。

这部分有息负债对双汇发展而言是有套利的,从财务费用看利息收入是0.69亿,利息支出是0.98亿,加上其他,财务费用是0.32亿,但是双汇发展将结构性存款的利息放入了投资收益里面,2020年有1.8亿左右,加上持有期间的投资收益,类现金资产为双汇发展带来1.5亿左右利润。

其他的有息负债-长期借款只有1500多万忽略不计。

能够有如此良好财务表现是双汇发展业务经营良好的结果,就像贵州茅台一样,账上放着1500亿左右的类现金(货币资金+拆出资金)是因为茅台及其出色的业务经营表现(一个傻瓜都能经营的商业模式),而没有一分钱的有息负债。并且贵州茅台还不屑于更高的利息收入(大部分拆借给集团有关联银行或公司了)。

什么时候双汇发展连那部分信用借款也没有了,那么双汇发展的财务就更保守了,说实话,我现在越来越喜欢低有息负债或者没有有息负债的公司了。

最近关注的高股息率老凤祥B, 就是不明白这么高的借款,然后又这么高的存货,而且账上现金也不少。

不太明白有息负债这么高是珠宝行业普遍现象还是只是老凤祥特有的?这个逻辑搞不清楚,所以老凤祥2020年业绩预告还不错也不敢买。

说了双汇发展2020年的经营质量(净利润含金量高)后,再说说双汇发展2020年给我们带来的经营亮点:

亮点一、披露了很多新产品:

年报是这么披露的:

报告期内,公司坚持肉制品产品结构调整,大力推广中高端产品,肉制品特优级结构占比提升了2.1个百分点,核心产品王中王销量增幅超过10%。

同时积极推广新品,新产品销量占肉制品总销量的比例提升1.1个百分点;辣吗?辣、无淀粉王中王、肉块王等新产品年销量均超过1万吨,火炫风刻花香肠、俄式大肉块香肠、斜切特嫩烤火腿等新产品年销量均超过5,000吨,新品上市成功率和市场竞争力不断提高。

关于新产品的详细描述在最近几年的年报中是没有的。确实,有一段时间,双汇的产品面临老化的问题,产品消费升级不够,肉制品(特别是高温产品火腿肠等)似乎是卖不动了。

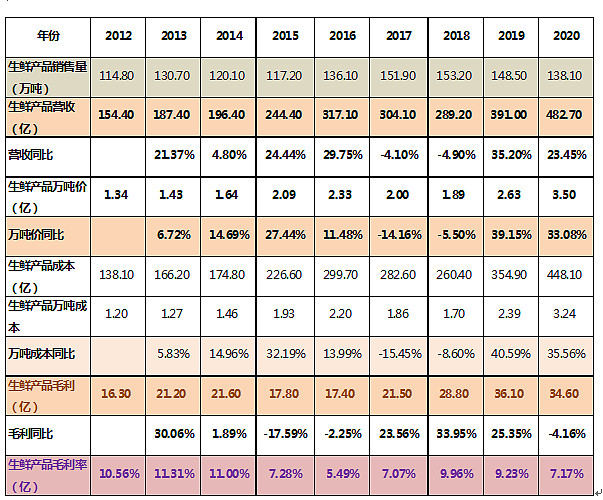

从上图可以看出,2015年起,肉制品的销售量就没有超越过2014年的水平,所以感觉肉制品确实是到了一个瓶颈期。

当然,2020年双汇发展肉制品的销量也只有158.7万吨,同比2019年下降0.92%。但我们应该看到2020年是消费升级调结构的一年:

品研发与推广,持续推进产品结构调整。

肉制品继续按照“精心设计、谨慎推出、聚焦主导、持续推广”的策略,加强新产品的开发与推广,围绕辣吗?辣、火炫风、双汇筷厨、速冻、丸子、餐饮食材、酱卤熟食等潜力主导新品,持续推进肉制品向肉蛋奶菜粮结合转变、向中式产品工业化转变、向快消品转变,进一步推动肉制品结构调整。

双汇发展的上新产品是比较多的,包括中式菜肴、酱卤熟食、火锅食材,品种非常多。这个大家可以去天猫、拼多多上搜索,销量不错。

并且,2020年双汇发展消费升级不光是推出一些新产品而已,而是上升到战略层面,成立了餐饮事业部。

公司写道:

加快餐饮食材业务的开拓,通过新赛道实现新增量。

为进一步落实“进家庭、上餐桌”的发展战略,公司成立餐饮事业部,将深耕细作预制切割、腌制调理、中式菜肴、酱卤熟食、火锅食材、裹粉油炸等品类,做大做强餐饮食材类产品规模。

那么我猜测未来双汇发展基本形成3个事业部:针对传统产品火腿肠等的高温肉制品事业部;生鲜产品事业部;还有一个就是公司新成立的餐饮事业部,将深耕细作预制切割、腌制调理、中式菜肴、酱卤熟食、火锅食材、裹粉油炸等品类,主要产品是双汇熟食、火锅食材(各种火锅丸子等)。那么这一块将来会很有看头。

还有一个比较有看头的是双汇发展的调味料食品:像年报宣传页所展示的酱滋牙炸酱面拌酱、甑骨鲜。

上拼多多、天猫搜索,还有双汇鸡骨、牛骨、猪骨高汤,双汇十八味调味料等等。负责上述产品研发生产的大概是下面两家公司:

漯河双汇生物工程技术有限公司,双虎发展持股100%,主要业务为骨素、香精。2020年营业收入5.16亿,净利润1.6亿。漯河双汇海樱调味料食品有限公司,双汇发展持股49.66%,是2019年吸收合并双汇集团而得之,主要业务为调味料。2020年实际业绩3800万。对于这一块调味品、调味料业务,公司加大宣传,我乐观估计3-4年净利润后可以达到3亿。

亮点二:包装肉制品提价且成本控制好:

2020年包装肉制品万吨价1.77亿,相比2019年提价12.74%,所以营业收入也达到了281亿,同比增长11.69%。同期万吨成本同比上升9.47%为1.23亿。提价幅度大于成本上升幅度造就了毛利额毛利率的大幅提升,毛利同比增长19.83%,到达85.8亿。而在2015年-2019年期间,肉制品的毛利基本在70亿上下徘徊。

像比较之下,生鲜产品的表现就显得逊色了,为了直观,直接上图了:

因为销量的微降及万吨成本的上涨幅度大于万吨价上涨幅度,所以尽管营收增长了23.45%,毛利同比还是下降了4.16%降至34.6亿。同比2019年下降1.5亿。而毛利率也跌了2个点左右。

总的来说,屠宰业还是一个周期波动很大的行业,有点靠天吃饭的味道,对于这类的企业,我不是很感冒。

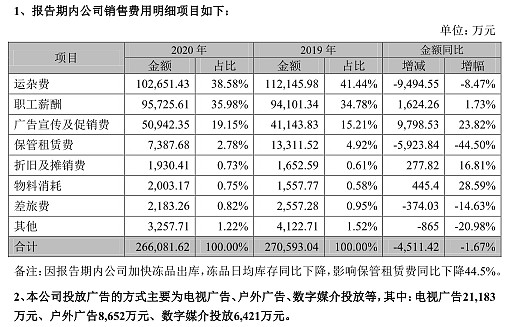

亮点三:运营损耗控制优秀:

在营收大幅增长的情况下,销售费用、财务费用是下降的,而管理费用只微涨一点点。2020年在计提存货跌价准备8亿和预收达到24.5亿的情况下,净利润增长15.1%,运营损耗控制不可谓不优秀。

亮点四:广告宣传费用的提升:

如图,销售费用在其他费用下降的同时,广告宣传及促销费同比上涨了23.82%,投放广告的支出合计为3.6亿。我们知道双汇发展之前几年对投放广告这一块力度不够,产品逐渐有被边缘化的趋势。而在2020年我们看到了可喜的变化:双汇熟食请郭德纲代言,双汇快储请黄磊代言,辣吗?辣请杨紫代言,在电视媒体,电商APP,电梯媒体等大量播放,刺激了消费者的购买欲。

2020年年报透露的亮点也大致如此了,可能有我看不到,认知不到的点,恳请大家指点。

另外,很多投资者担忧销售量常年不增长的问题,这个说实话我也判断不了未来销售量,其实在肉制品这一块,双汇发展的肉制品市场占有率已经非常高了。

这几年他的竞争对手都被他拉开了一定的距离。最近看竞争优势这本书,文章提到一个观点——当一家公司市场占有率达到一定的程度,再继续提升并不是好事。对于这个观点,我还没有非常理解。姑且有这么一个印象吧。

不过有一个轮廓还是大致可以看出:就是通过消费升级调结构,价格稳健提升。未来双汇发展的营收还可以继续增长的。再就是屠宰业目前来看还是周期性很强的行业,毛利率波动很大。

但具体如何,还是要继续观察。

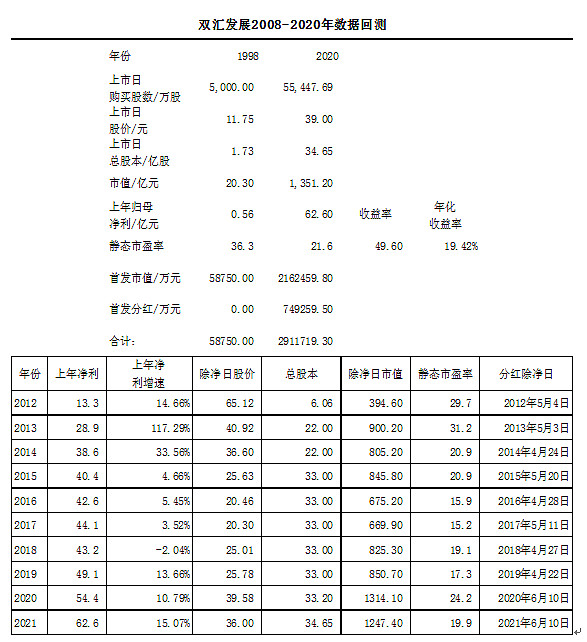

最后上一张1998上市首发的5000万股收益数据回测图:

上市首发以上市日收盘价作为原始成本价,而不是发行价。

假设上市首发的5000万股份分红以现金形式留存,所以此计算的年化收益率低估,如分红再投资,年化收益率将会比19.42%高。

通过长时间的观察,我们发现在20倍市盈率以下买入的机会也很多。投资是一项比拼耐心的事情,假如你当时的买入价过高,比方说在去年的高点65元附近买入,那么好两年你的这项投资收益也不会很好。

最后还是不忘要提醒大家:帖子只是分析公司竞争优劣,绝非推荐股票。

市场不可预测,公司再好,股价也有腰斩的风险,请大家切记切记。