| 发布于: 修改于: | Android | 转发:0 | 回复:21 | 喜欢:3 |

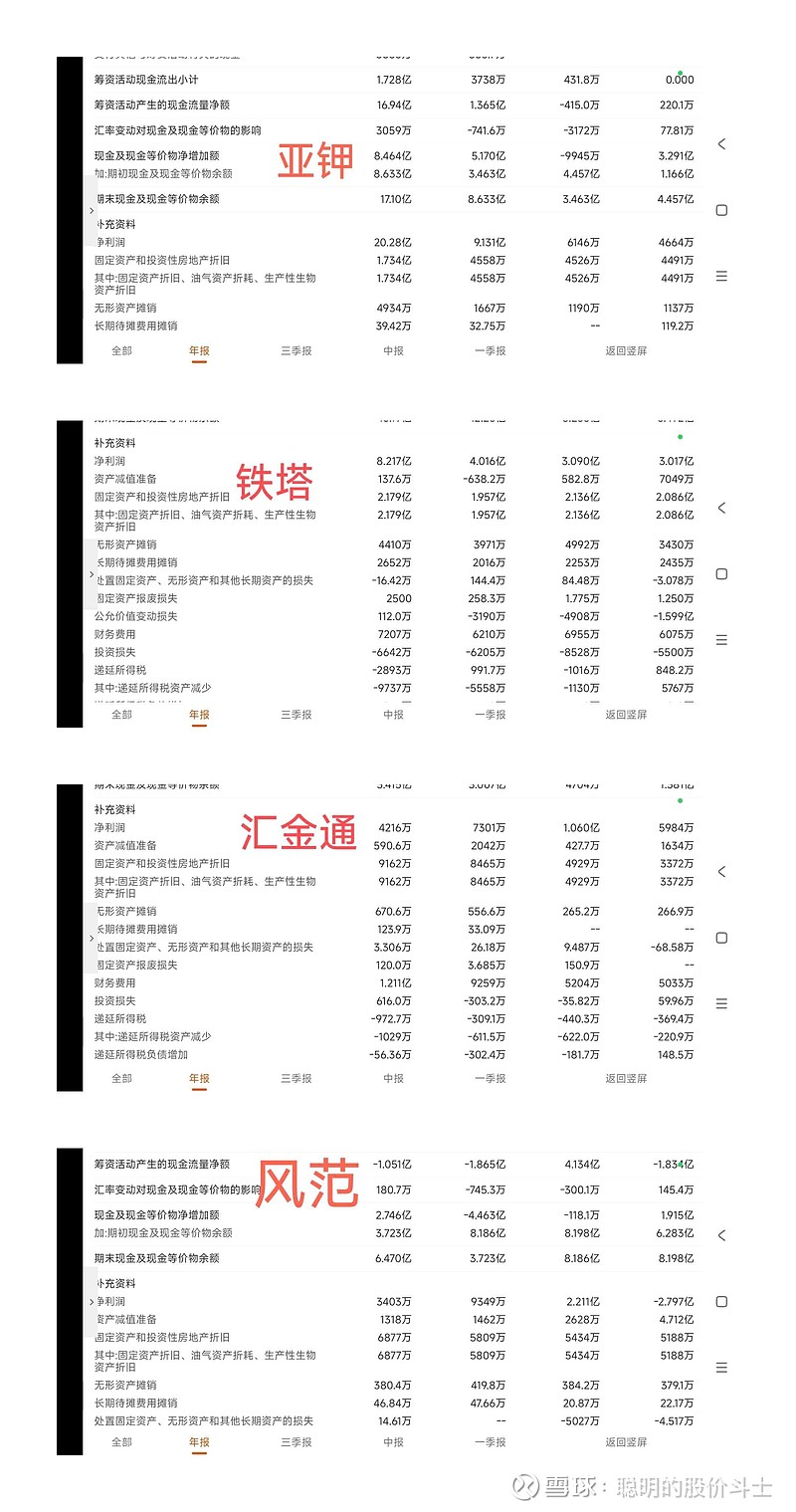

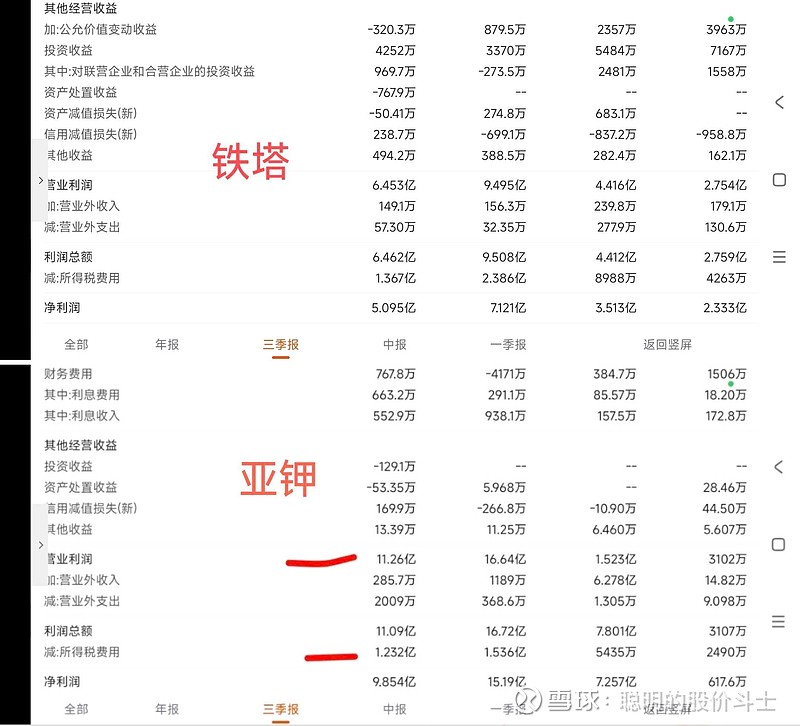

你知道铁塔吨成本从17年的777涨至22年的1339的原因吗?除了20年或者21年起将运费列入成本外,吨成本还另外增加了400-500。这怎么解释?

我多次电话询问都没得到答案。

不知你怎么看?

运费成本应该在150-200区间。

21年疫情停工1个半月,22年油价、煤炭等价格高位运行,包括资源税4%的基数也应该提高了!19开始年折旧大幅提升至2亿上方,年增加0.5-0.6亿左右,影响成本5000/48=104~6000/48=125左右。 接手50万吨项目之后,2017-2020之间,第一个50万吨项目每年还有新增工程(应该是井建);第二个100万吨也投入了5.1亿(应该是19年左右转固,转固后折旧却未贡献利润,拖了后腿);后续的折旧额因此大幅提升。

换个角度看问题,如果氯化钾价格跌到成本线以下,产能越到亏都越多。铁塔产能低,是不是要亏得少些?资源周期股除了有议价权的国际巨头,都是这个鸟样,价格高的时候没有足够的产能,产能起来了价格又跌破成本了。

铁塔这个公司谨慎吧

2022年,2023年半年钾肥分部利润情况不准…