晓生最近对在香港上市的几大科技巨头产生了兴趣,美团、阿里巴巴、腾讯...简单来讲,想知道这些伟大的企业到底在想什么?发展规划又是怎样的?是否会有后浪们如拼多多、抖音、快手,又或者其他黑马也能跻身前列呢~

目前研究整理了美团和阿里巴巴,总结一下,两家企业都是在不断的激烈的竞争中生存下来的,但又一个大致的逻辑,以流量为起点,变现为终点,通过资本去寻求一个长效机制,当前移动互联网的红利已经消失,无论国外的亚马逊、Facebook,还是国内的BAT,都在向科技进阶。流量(补贴、低价策略、炒热点)——效率(数字化、研发、并逐步占领市场份额——变现(不断升级,站稳脚跟)。

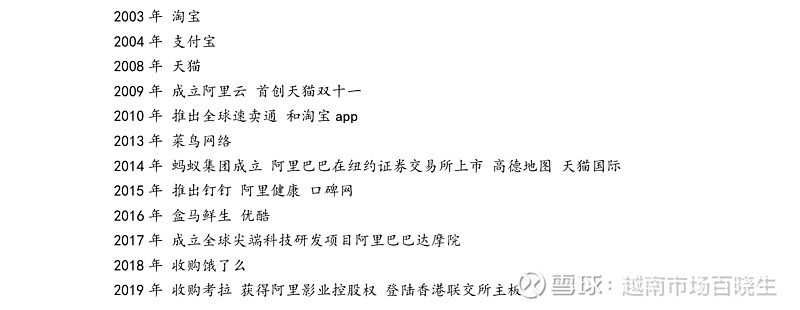

一、发展历程

物流服务:菜鸟网络;生活服务:饿了么;创新业务:高德地图、钉钉;新零售业务:旨在实现零售业务的模式创新,重塑和改造传统零售业的运营基础。新零售通过运营系统数字化、门店技术、供应链系统、消费者洞察和移动生态体系,将在线及线下零售融合,为消费者提供一体化的购物体验。通过建新城——盒马鲜生。改旧城(改造传统零售模式)——高鑫零售和淘鲜达,实现大卖场的数字化即线上线下零售整合的解决方案,也运营天猫超市。为企业的线下运营提供了数据可视化及分析服务。

阿里20年从数字商业,到数字金融、物流、云计算等各个基础设施的形成,也为整个社会基于这些基础设施孕育更多新物种新创新提供了可能。

阿里巴巴在做的是什么呢?要想做一家活102年的『好』公司,他要怎么去实施。构建的数字商业基础设施。一方面,巩固和提升阿里巴巴在商业交易效率上的优势,另一方面,是成为一个操作系统,既能承载自己的app,也能兼容其它家的“App”,让其他企业和商家以阿里巴巴现有的业务架构作为基础设施,这样阿里巴巴就能逐步稳住他的根基。

二、站在巨人的肩膀上

电子商务的游戏规则似乎变了,它主要体现在新玩家带来的新变量:“拼多多在用户数上彻底追上淘系电商”的说法甚嚣尘上;直播切入电商带来的新机遇也被快手和抖音分割,而已将电商设置为内部“一级部门”的字节跳动,凭借抖音这个带货利器,与淘宝的合作也时不时传出破裂的可能。饿了么在与美团在本地生活业务上的短兵相接,仍持续处于劣势。17年前它开创的电商帝国版图正在被拼多多、快手和抖音们消解。“后浪”汹涌,前浪有点懵了。

如果我们把时间线拉长,可以发现,20年来阿里巴巴的发展就是充满竞争的历程,最近10年阿里巴巴在商业竞争层面上,也已经至少经历过三轮“命运转折”的关头:

——第一轮在2013年,微信作为社交工具的的崛起带来的人们支付场景的迁移,支付宝被迫丢掉部分支付场景和接近50%的移动支付市场份额。

——第二轮在2015—2016年,腾讯基本上通过战略入股和流量以及社交关系链的输出,构建起了与阿里巴巴抗衡的“业界生态系统”,让包括京东在内的一批企业从各个领域对抗阿里巴巴,阿里巴巴为此打响“社交反击战”,推出了社交工具“来往”,并对支付宝进行了社交“升级”,皆告失败。

——第三轮起始自2018年,延续至今,拼多多崛起,直播带货带来了电子商务的“新风潮”,这些新玩家在流量、用户行为和上游资源上吞噬着阿里巴巴的地盘。

暂且忽略这场进行时的“新电商之战”,不妨看看前两次“命运转折”的结局——阿里巴巴都挺住了。它在核心电商领域的地位,并未受到实质性的挑战。

阿里巴巴不是只有淘宝、天猫和聚划算的阿里巴巴。过去3年,在电子商务的正面战场,阿里巴巴正在主动通过打通电商交易背后的物流、零售、制造和技术体系让战争变得更“复杂”,而不是仅仅聚焦在电商流量聚集、巨额补贴和新型营销上的短兵相接。在这背后是阿里巴巴的云和人工智能、物流和供应链金融等业务模块的深度整合与介入。

如果用一句话概括,就是阿里巴巴正在改变“新电商之战” 的逻辑,避免变成一场以流量为核心的战争。

拼多多的崛起靠社交网络上“拼”的动作带来的流量聚集效应,抖音和快手的带货靠的更是短视频带来的社交流量。腾讯、拼多多、抖音和快手们是流量的起点,人们在这里社交互动、浏览内容消费时间,又创造了可以流向任何地方的新流量。而阿里巴巴旗下的淘宝、天猫和聚划算则是流量的终点,人们在这里完成最终的购物等交易行为,使流量完成变现。不过不可否认中国互联网上最大的流量源确实不在阿里巴巴,而是在“腾讯系”旗下的互联网公司和字节跳动旗下的产品上。

但对于电商业务来说,流量是起点,它必须有更强大的终点——交易的效率和促成交易的精准度。而这将是另一场战争,也是阿里巴巴至少在当下更擅长的战争形态。阿里巴巴将这些战争转化成一场比“拼整体”的资源、储备和基础设施建设的长线战争和全面战争,让战争的逻辑被改变,从“流量战”转化为“商业效率战”,进入到“拼家底”的阶段。

三、阿里巴巴“家底”

“全面战争”既然是一场“拼家底”的持久战,那么阿里巴巴的真正“家底”是什么?阿里巴巴的“家底”,就是所谓的“阿里巴巴数字经济体”,还有另一个一体两面的名称:“阿里巴巴商业操作系统”。用更脚踏实地一点的表述来定义的话,阿里巴巴商业操作系统就是:阿里巴巴如何将人们的经济社会生活数字化的工具箱和方法论,是阿里巴巴构建的数字商业基础设施。“阿里巴巴商业操作系统”分为两个层面:其一是底层架构,阿里巴巴的云计算技术和产生的智能能力,是操作系统的底层架构;其二是“中间件”层,也就是跑在阿里云和智能架构上的各种商业场景,以及蕴藏这些商业场景中的海量数据。有了底层架构和中间件,“操作系统”才能承载各种应用——也就是各种零售、物流和金融的玩家们。

但同样地,阿里巴巴正试图让跑在阿里巴巴云计算和智能技术架构上的这些货物、运输、零售、资金和数据,也属于其它的电子商务和生活平台——包括阿里巴巴的竞争对手们。举一个例子,自身尚未进行物流建设的拼多多,最重要的物流合作伙伴是“通达系”,而“通达系”在某种意义上,正是被阿里巴巴旗下的菜鸟网络一手“滋养”大的。也就是说,你在拼多多上拼的货,相当大概率是菜鸟包裹送达的。

这是一个重要的思路转变:阿里巴巴商业操作系统和“阿里巴巴数字经济体”,一方面用来巩固和提升阿里巴巴在商业交易效率上的优势,从而最终掌控一切可以转化为交易的流量的走向,让自己在局部战争中居于优势;另一方面它将真正地像一个“OS”那样,承载自己家的“App”——淘宝、天猫、聚划算和飞猪等,也能兼容其它家的“App”——比如拼多多、美团、唯品会等,以及即将横空出世的“抖音电商”。

作为一个数字经济体,阿里巴巴希望自己是“基础设施”,让淘宝、天猫、拼多多、美团和唯品会们商业和生活服务平台,都成为自己的“子集”;作为一个商业操作系统,对淘宝、天猫、拼多多、美团和唯品会等“app”都具有兼容性。事实上,阿里巴巴在商业和本地生活领域的竞争对手们,无论愿意与否,都不得不接受它们多少都与阿里巴巴数字经济体“有交集”的事实——这是阿里巴巴真正地成为基础设施和“OS”的基础,但阿里巴巴真的要成为基础设施和操作系统,还有很长的路要走。

四、经营构成与影响

阿里巴巴20Q1净利润同比增长75%,2020财年收入为5097亿,同比增长35%,截至2020年3月31日止12个月,中国零售市场年度活跃消费者达7.26 亿。关于收入结构,核心商业收入占总收入的86%,中国零售业务中客户管理收入占比最高,为46%。

影响阿里巴巴经营业绩的因素:

1、为用户创造价值及产生收入的能力。

2、商业模式的经营规模效应。们的主要商业模式可发挥显著的经营规模效应,且数字经济体可帮助阿里实现结构性成本的降低。例如,由于淘宝的搜索结果页面也会显示天猫商品,因而淘宝为天猫带来巨大的流量。此外,交易市场基数广大的消费者吸引了大量商家,这些商家成为阿里客户管理及店铺服务的客户。此外,阿里巴巴数字经济体的庞大消费群向阿里的各个平台提供了交叉销售的机会。例如,能向交易市场中的消费者提供生活服务(例如饿了么)、推广数字媒体及娱乐服务(例如优酷)。这种网络效应可降低流量获取成本,并产生跨业务协同效应。

3、对用户、技术、人员、基础设施和创新商业模式的投资。

4、战略投资和收购。目的并不是单纯追求财务回报,而是专注于强化我们的数字经济体、推动与现有业务的战略协同效应及提升我们的整体价值。

@蛋卷基金 @今日话题 @银行螺丝钉@不明真相的群众@持有封基@望京博格@静气@上善山水@物不足智不明@长风潇天@西西定投@何适投资@翌日明星 @越南投资指北 @越南乔帮主