晓生想一探究竟国内最优秀的银行,优秀在哪,哪方面出色,在心中形成一定的标准,以此作为标杆,去看看越南银行有没有像我们的“成熟稳重的魅力大叔”招行一样,极具发展潜力!

我们可以把招商银行比喻成成熟稳重的“魅力大叔”。作为成熟、稳定的优质股份行,招商银行过去几年 ROE 水平稳定在 16-17%,资产质量稳健较优。更为重要的是,依托“一体两翼”战略下,招行在零售、对公、金融科技等领域已建立的强有力优势,行业内率先形成“低成本消耗-低风险偏好-高收益-内生补充资本”良性循环,强者恒强。形象地说,招商银行就像一位事业有成、成熟稳重的魅力大叔,近 20 年的奋斗积累了稳定的事业与优质的资产,自身财务非常稳健,买房不需要“贷款”(即不需再融资,利润可内生补充资本)。其在未来的发展中更多考虑的是效率问题:如精细化管理提升资本金使用效率、金融科技提升运营效率等。

一、零售业务标杆。招商银行深耕零售业务,2019 年零售收入贡献与税前利润贡献分别为 53.7%、56.7%。招商银行建立了财富管理先发优势,2020 年 Q1财富管理收入同比大增 68.5%,占比达到 13%,疫情中消费场景被限制提升了客户的财富管理需求。零售和财富管理优势助其建立了盈利能力和资产质量优势。

零售业务成果:

(1)信用卡借记卡业务提供了庞大零售客群。(信用卡借记卡业务为招行提供了庞大的零售客户群,财富管理业务便是通过细分客群,增加客户黏性。目前招行客户群的分类主要是:一卡通客户、金卡客户(5万)、金葵花客户(50万)、钻石客户(500万)和私人银行(1000万))

(2)金葵花,成为客群分层的靓丽名片。(“金葵花”定位资产规模50万以上的客群,2015年后,金葵花品牌步入成熟期,处于比较平稳的状态。截止到2019年,金葵花及以上客户数264.77万户,AUM为6.09万亿,户均AUM为229.8万元,处于非常高的水平。根据二八法则,大量的财富是由小部分人群创造的,金葵花及以上的客户,为招行贡献了超过80%以上的AUM,“金葵花”在财富管理领域的重要性可见一斑。)

(3)私行业务,AUM和户均AUM碾压同业。

二、三次转型,成功打造成为商业银行零售业务的龙头。一次转型提出“加快发展零售业务、中间业务和中小企业业务”。 二次转型:定位“轻型银行”,明确“一体两翼”发展战略。科技赋能下招商银行第三次转型“金融科技银行”。

布局金融科技新战场:

(1)各大银行加快布局金融科技。从相对指标来看,招商银行和光大银行的金融科技投入同比增速位居前列,分别为 43.97%与 44.73%。截止2019 年末,招行累计申报金融科技创新项目 2,260个,累计立项 1,611 个,其中 957 个项目已投产上线,覆盖零售、批发、风险、科技及组织文化转型的各个领域。

(2)金融科技具有提升客户粘性,优化风险管理模式和水平,重塑传统业务、提高服务效率、构建金融服务的闭环生态圈四大效能。

(3)招行金融科技遥遥领先。金融科技作为银行发展的新赛道,有望带领银行弯道超车。招行已经明确将自己定义为金融科技银行,未来谁能争夺数字化时代金融服务入口,谁将是最终的赢家。

三、资产负债结构优势明显,盈利能力强。总资产、净资产均在上市全国性股份制银行中位居首位,资产端零售占比较高。负债端市场化程度高、成本优势显著。存款占比逾7成,成本优势显著。中间业务优势明显,非息收入占比较高,长期处于上市银行的前列。1Q20净息差达2.56%,居上市银行市场前列。

对比四大行、邮储和交行的净息差,为什么招行享有这样的净利息差优势?

首先从负债端看,存款是商业银行最为重要的资金来源,上半年存款占招行总计息负债的73.62%(按平均余额,下同),而活期存款更是商业银行最为依赖的低成本资金。2019年上半年,招行的活期存款占总存款的比重高达58.92%,相比之下,同为股份制商业银行的交通银行活期存款占比只有41.89%,而四大国有银行中业务能力最强的建行,活期存款占存款的比重为52.04%。能够获得较高之活期存款应该是招行致胜的第一步。

从资产端看,向客户贷款及垫款是商业银行最主要的经营业务,也是其获利的主要渠道。2019年上半年,客户贷款及垫款占招行总生息资产规模的63.56%。在贷款之中,零售贷款的收益率通常都比公司贷款和票据贴现高,以招行为例,其2019年上半年零售贷款收益率高达6.28%,较上年同期增加了35个基点;而期内公司贷款和票据贴现的平均收益率分别为4.40%和3.49%。

值得注意的是,作为“零售之王”,招行零售贷款占客户贷款及垫款的比重(按平均值计算,下同)高达51.27%,相比较而言,同期建行、工行、中行和农行的比重分别为42.18%、37.11%、37.82%和39.18%,交行的比重为32.24%。这也是其总生息资产收益率较高的原因,该行于2019年上半年的生息资产平均收益率为4.47%,而建行、工行、中行、农行和交行的总生息资产平均收益率分别为3.88%、3.89%、3.69%、3.83%和4.09%。

零售业务的效率优势让招行拥有更理想的贷款结构,也享有更高之收益率,这是其第二个致胜之道。连同较同行为低的付息成本,其净利息差更具优势。正因如此,零售业务是商业银行试图攻破的一个市场。招行在这个市场的领先地位,是其估值被看高一线的其中一个原因。

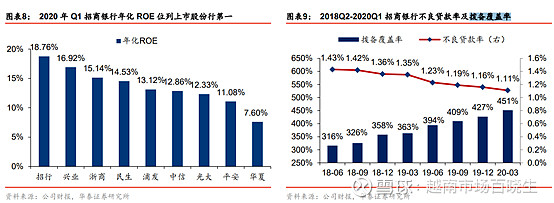

四、较低的不良贷款率、较高的资产质量以及较高的风险意识。2020Q1 末不良贷款率仅有 1.11%,远低于其他上市股份行;拨备覆盖率超过 450%,18、19、20Q1均为股份制银行中首位,风险抵御能力强大,可抵御疫情冲击。

从资产质量上对比四大行、邮储和交行:

招行的不良贷款率仅高于邮储银行,但低于国有四大银行和交通银行。之所以低于邮储银行,主要因为邮储银行的经营方式较为审慎,相比之下,其贷款业务的占比偏低,而投资占生息资产的比重较高,反映该行对于贷款业务偏保守,因为贷款业务量比重相对较低,不良贷款率自然偏低。反观招行,贷款业务量比重符合同行平均水平,但不良贷款率较低,或更能反映其资产质量的优越性。与此同时,招行的拨备覆盖率也为最高,这些都显示出招行的资产质量较同行为高,这也是其估值较同行高的另一个原因。

此外招商银行金融牌照优势明显。在境内全资拥有招银金融租赁有限公司,控股招商基金管理有限公司(持有 5%股权),持有招商信诺人寿保险有限公司 50%股权、招联消费金融公司 24.15%股权;在香港全资控股招银国际金融控股有限公司和招商永隆银行有限公司。

参考资料:

新时代证券——科技赋能推动零售银行快速转型:网页链接

海通证券——强化“一体两翼”定位,盈利稳定增长— 2020 年一季报点评:网页链接

中金证券——招商银行,零售业务 4 月份明显恢复、管理层对金融科技和中收有较强信心:网页链接

@蛋卷基金 @今日话题 @银行螺丝钉@不明真相的群众@持有封基@望京博格@静气@上善山水@物不足智不明@长风潇天@西西定投@何适投资@翌日明星 @越南投资指北 @越南乔帮主