$东方电缆(SH603606)$ $中天科技(SH600522)$ $亨通光电(SH600487)$ 上一期统计了2020年六家海缆企业采购及施工中标统计并推算出当年度各企业的市场占有率。本期将通过对存量及未来三年潜在招标项目的统计来判断国补退补后是否存在断崖式下跌等问题。

一、2020年底存量海风项目统计

2020年六家海缆企业采购及施工中标合计250亿元,其中国内海风项目230亿元,对应约12GW装机容量。平均每GW海缆设备及施工金额19.2亿元。

2019年五家海缆企业采购及施工中标合计120亿元,其中国内海风项目118亿元,对应约7.1GW装机容量。平均每GW海缆设备及施工金额16.6亿元。2020年平均中标金额高于2019年主要原因是海缆中标单价的提升及PC项目占比提升给海缆生产企业增加了敷设施工收入。因为这些项目绝大多数都是2018年底抢核准时审批的,所以平均离岸距离的变化不明显。

假设2020年海风新增并网容量3GW,考虑到仍有一些2018年招标项目未完全交付,估算2020年底已完成海缆招标未并网海风项目装机量约17-18GW。

二、2019年五家海缆企业市占率估算

上期的统计数量引起了部分友商粉丝不满。这里就对2019年的市占率进行下估算。东缆23.8亿元、中天65亿元、亨通16.3亿元、汉缆12.6亿元、万达2.1亿元。市占率分别为19.8%、54.2%、13.6%、10.5%、1.8%。中天NO.1!!!

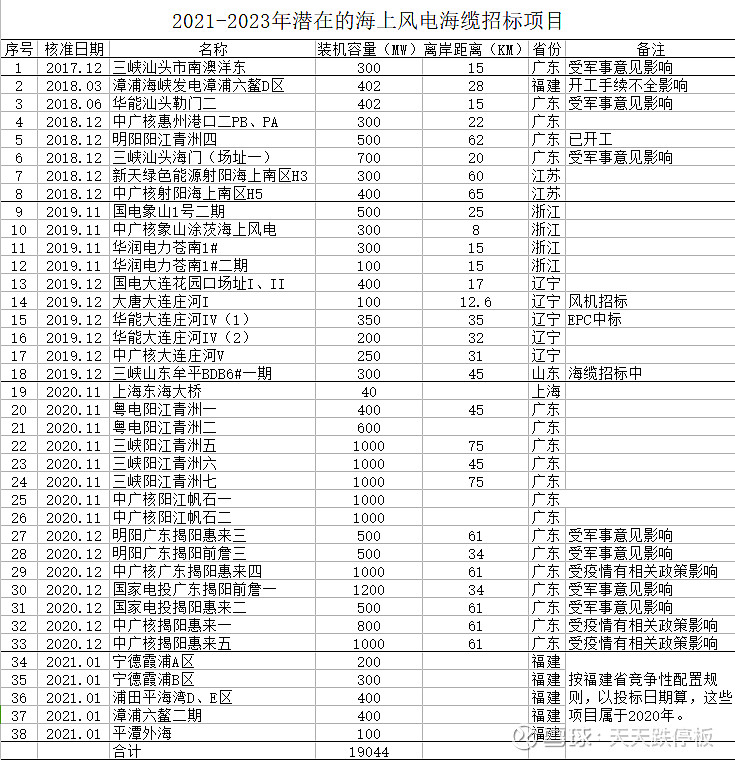

三、2021-2023年潜在的海缆招标项目统计

2017—2020年,已核准未进行海缆招标的项目有38个,合计19GW。从项目核准2+1的开工年限推测,这些项目中的大多数将在未来两年内开工,未来三年内进行海缆招投标。此外,未来两年仍会有一些项目通过竞争性配置,如广西、江苏、福建、上海、山东等地。下表中2019年底前核准的合计6.1GW项目在2021年招标的概率较大。

四、国补退补后海风装机量断崖式下跌几无可能

2020年底存量未并网项目17-18G,按6GW/年并网量,可支撑未来三年的市场。以2021、2022年最低4GW/年的谷低招标量预计,整个海风市场可以以最低6G的年度装机量较为平滑的度过十四五。随着建设成本的下降及广东省地补政策的出台,2023年起,海缆招标量将恢复增长,毕竟阳江还有5GW柔性直流国家级示范项目要上马。但是,并不代表今年逐年的装机量都是同比增长的,完全有可能2023之后的某个年度出现较小幅度的下滑。

五、海缆企业未来五年并非高枕无忧

由于海工项目施工周期及顺序原因,通常220KV海缆在项目全容量并网前一年先敷设,之后35KV海缆分批次根据风机吊装节奏进行敷设以实现风机分批次并网,故海缆的交付早于风机并网。同一项目中,220KV海缆金额大于35KV海缆。离岸距离越远、220KV海缆金额占比越大。这就产生一个问题,年度海缆交付量与风机并网量并不完全匹配,在目前的抢装潮下,年度海缆交付量所对应的装机量是要大于实际装机量,而在抢装潮过后,年度海缆交付量所对应的装机量是要小于实际装机量的。即2020年海风装机3GW,预计海缆交付量(含敷设)90亿元,对应装机量约5.4GW。90亿元也是我预测的五家企业今年的海缆及敷设收入。预计2021年海风新增并网6GW,海缆交付量140亿元,对应装机量约7.6GW。以这个速度,六家企业2020年底在手海缆订单将在2022年消耗完,而在2023年出现下滑。并且,由于220KV海缆毛利率较35KV海缆高很多,2022、2023年220KV海缆交付占比较2018、2019年低。即使未来年度装机量能实现平滑过渡,但海缆企业的收入与净利润仍会产生较大波动(下滑)。如果叠加整体A股市场的转冷,相应股票的表现并非可以高枕无忧。纵使革命的前景无限光明,也不要忘记道路的曲折,重仓掉一次坑就可能让你骨折甚至半身不随,万一你还有负重(杠杆)呢?

六、目前价位的东缆足够安全

最近总有人问国补退补后对海缆企业影响有多大?其实这个问题已经被纠结两年了,这也是为什么东缆一直被看做是周期股,估值一直被挤压在PE20倍以内,而被视为成长股的光伏都40+了。股价涨无非就是涨业绩或涨估值。东缆过去两年只涨业绩,虽然累,也没啥不好,至少足够安全。可以预见未来某个时刻,海风平价或成为无可争辩的行业龙头被更多机构认可时,东缆还会涨估值,形成戴维斯双击。未来会有一段苦日子,那也先让我们享受完这次抢装福利再说啊。可别大菜还没上桌就先丢筷子。陆风抢装都结束了为啥金风、明阳、禾望、新强联还在创新高啊?海风明年才退补呢,凭啥东缆股价涨不过去年?目前的东缆足够安全,即使2023年业绩出现下滑,也不会低于2020年。11月的股价就是历史性的底部,永远不会出现第二次。今年内300亿以下市值不谈风险,至少持股看三季报。至少是否继续持有到明年,完全可以根据今年的中标情况再定。

七、是否持有东缆的极简方法

很多人看的过于长远,又是十四五规划、又是3060碳中和,认为只要前景是好的就可以无脑持有。也有人觉得象我这样整理资料,跟踪项目进度太细太累。其实我觉得最简单的方法就是跟踪中标情况和在手订单量的变化。因为订单转化为业绩需要一年,而你掌握的信息早于市场一年就足够战胜市场了。股价的高点一定出现在业绩兑现的那年,而不是中标量大的那一年。市场看报表炒做都是因为业绩同比增长了XXX%,而不是中标量增长了XXX%。有时候各种信息看多了,对于持股底气不足的人不一定是好事,因为这些信息不会全都是利好,也会出现短期利空或者你自己的解读有误。就比如某位AK神棍9月初22元看空说周期股20倍不低了,10月北京风电宣言一出涨停板冲进来,下旬52000小时海风补贴限额政策时22割肉,还跟我辩论说一切看多的逻辑都变了,最后把我拉黑。持有东缆两年半,持有或看多的逻辑从未改变,企业用持续的中标和每个季度的报表在不断证明自己。记住一点,不是风动,是你的心在动!