(此文首发微信公众号’时光投研‘, 点此可阅读原文!)

先看整文结论(以上数据为报表数据手工计算获得,可体现存款压力程度。实际数据以监管部门统计口径为准。):

1、 股份行负债端绷紧已接近极致,进行规模扩张来带动利润增长的路径已被堵死。这意味着按过去的经营模式,当前股份行已然不具备成长性。

2、 定期存款价高者得,提升存款定价,可以很大程度缓解存款不足的制约。

3、 为守住存款不外流,拉不到存款的股份行,存量定期存款面临重新定价的包袱(利差压力尚存)。

4、 至少中短期内,存款成本不存在下降空间。

5、 不解决存款来源问题,负债端额度用尽后,银行面临缩表压力。

6、 规模收缩意味着资产负债结构全面优化,缩表银行面临暴露更多坏账的压力。

7、 解决存款来源的解药是提升资产端能力。以资产端的高定价,覆盖负债端的高成本。高定价意味着风险偏好的提升,因此资产端高定价+风控能力成为规模化扩张的关键因子。

8、 以客户为中心(对公或零售),建立产品服务闭环,沉淀低成本存款、以及创造更多手续费收入,同样是未来竞争的关键能力。

看完结论,再看推导过程。

我们知道,纷乱复杂的银行业务,必须接受简单公式的约束:利润=规模*利差+中收-信用成本-经营费用。通过琢磨某个公式指标的现有特征,完全可以窥探一家银行未来业务发展的趋势。本文主要从公式中‘规模*利差’指标的变化,分析银行负债端面临的压力。从而推断银行未来合乎逻辑的经营行为,预判可能的利润与风险趋势。

以平安银行的成绩单为例。

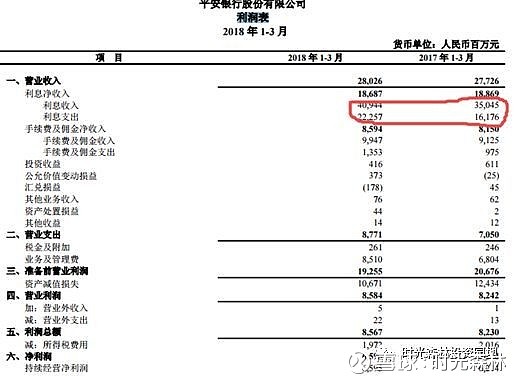

从2018年一季度利润表看(见下图),平安银行生息资产规模由30297亿增长至33622亿,同比增长11%。可由于利差从2.37降至2.05,净利息收入居然下降1%。若非手续费及佣金净收入增长5.4%,一季度营收难保正增长。

利差对利润的影响有多可怕?看看利润表,一季度,平安银行净利润不过65.95亿,仅利息支出一项就蚕食60.8亿收入。假如利差保持稳定,一季度利润增长会超出人的想象。当然,没有如果。

来分析一下利差变化的原因。

首先我们应该知道,2017年央行进行了一次降息,所以银行业基准利率是下降的。存、贷款皆如此。从工商银行2017年存贷款利率的变化,可以发现降息对传统银行的‘应有的’影响。2017年,工行公司类贷款收益率由4.58降至4.36。公司定期存款由2.48降至2.24,个人定期存款由2.69降至2.44。由于‘个人贷款’与‘境外业务’类别的贷款收益率有所上升,导致了整体利差的上升(存贷差影响利差)。

看看工商银行一季度利润表。利息收入由于规模增长与利差提升,总体提升10.64%,利息支出只提升8%,因此利息净收入提升12.2%,是工商业绩增长的主要支撑。

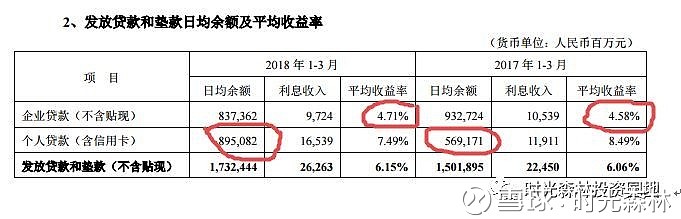

为什么两家银行有着如此截然不同的表现?从下图看,过去一年平安银行在贷款端新增了收益较高(7.49%)的个人类贷款3260亿,加上企业贷款压缩了954亿低效贷款,公司贷款收益率由4.58%升至4.71%,令得总贷款收益率由2017年一季度的6.06%,升至2018年一季度的6.15。论贷款收益,平安银行甚至比工行升幅更可观。偏偏利差大幅大降。究其原因,也只能是负债端了。

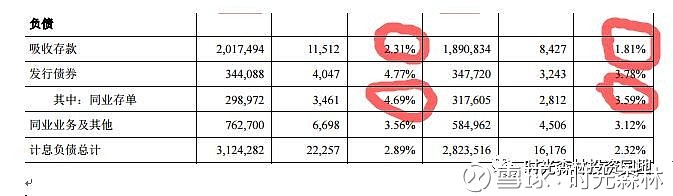

来看看负债端。央行降息,平安银行负债端成本不但未降,反而出现触目惊心的上涨。企业定期由2.69%上升至3.16%,保证金存款由1.75%上升至2.48%。个人定期由2.76%,上升至3.85%。导致存款成本率由2017年一季的1.81%,上升至2018年一季的2.31%。利息支出由84.27亿升至115.12亿,增加31亿。前文提到2018年一季利息支出蚕食了61亿收益,61-31=30,剩下的30亿是什么呢?看同业存单与同业业务。以‘同业存单’为主的‘发行债券’,蚕食了8亿,同业业务及其它,影响约22亿。

可见,尽管平安银行过去一年通过资产结构调整,在央行降息的前提下,贷款收益率有明显上升。可由于负债端的孱弱,严重拖累了一季度业绩。过去一年,平安银行的规模增长了11%,但由于利差的收窄,净利息收入有轻微下滑。也就是说,仅仅从利润表看,过去一年白白增长了11%的规模(干了白干)。

再进一步研究平安银行负债端成本,为何在央行降息之下,会出现与工商银行截然不同的走势。我们不排除这是某家银行在特殊环境下制定的特殊策略(个体差异性),但这里只研究当前的环境。环境究竟‘特殊’在哪里?

首先应该知道,银行存贷款业务本质是个吃差价的生意。如果将贷款比喻成银行最终‘卖出的货物’,存款就是‘货源’。那么,平安银行在大幅提升了进货价格之后,能搞多少货物回来出售呢?看日均余额,过去一年,平安银行在大幅提升‘进货价’的基础上,只增加了1267亿存款,仍然比不上卖出货物的数量2305亿。

这说明了什么?

即便平安银行愿意大幅提高进货(存款)价格,可从市场得到的货物,仍然比不上最终卖出的存货。一旦银行将存货卖完(现有存款总额),进货又跟不上卖贷(贷款)速度,平安银行要从哪里搞新货回来卖呢?

回到文前的公式,利润=规模*利息+中收-信用成本-经营费用。

如果平安银行未来再也搞不到新货(新增存款),那么规模增长同样没戏。只能设法保持利差,提升中收,降低信用成本,控制经营成本,来促进利润增长。这是种亚健康的发展状态。

当然,更接近事实真相的是:大幅提升的存款价格并非一蹴而就。存款定价上升的过程是阶梯式的。也就是说,平安银行一开始只打算小幅提升存款定价,结果发现存款来得不给力,于是又一次提升存款定价。经过一次又一次的调整,最终来到了2018年一季度的位置。等2018年年中成绩单发布,我们可以看看当前的存款定价能为平安银行带回多少存款。如果仍然匹配不了贷款发放的速度,存款定价或许还会有进一步的上升。

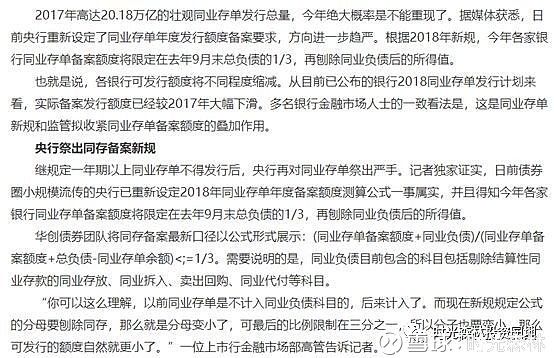

也许有人说,存款拉不到,可以发同业存单呀?只要贷款收益高,即便同业存单成本高,也未必不能接受。

我们来看一则新闻(下图)。新闻中的公式有些麻烦,意思却很简单:同业存单也是有限额的。说到底,将来搞不到存款,等将所有负债额度(存货)用完,不管银行自身多想继续发展,规模增速想上去也不可能。当然,这是极端情况,考虑到平安银行已经将定期存款利率提到业内罕见的高点,未来拉存款的难度会比不愿意提高进货价(存款利率)的同业更低。至于平安银行开出的进货价会否进一步提高,会是判断未来利差变化的关键因子。但这里不讨论。因为本文研究的是行业负债端的情况。

平安银行的情况不是特例。

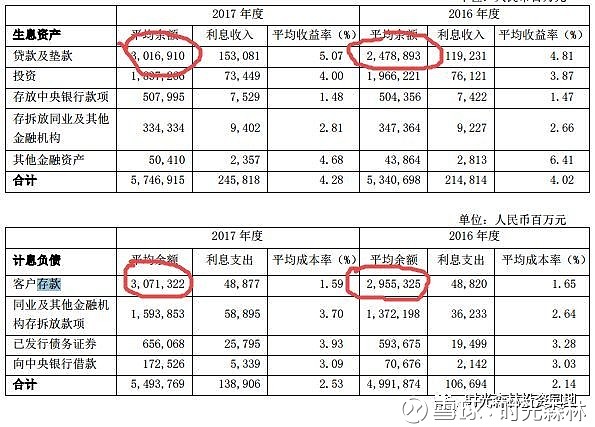

我们再来看看浦发银行的情况。2018年一季度,浦发银行存款增长较为可观,但没有平均余额数据,有季末冲存款的可能性。不久前监管发出的罚单可以知道(下图),浦发银行也确实在虚增增款(浦发银行的负债端紧到需要靠造假维持了)。所以,我们就以2017年的数据为准吧。

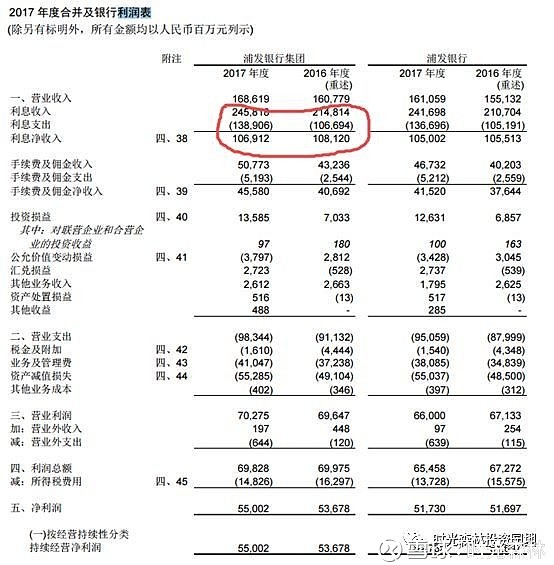

2017年,浦发银行贷款(平均余额)增加了5280亿,存款只增长了1160亿!总存款平均余额30713亿,贷款余额已达到了惊人的30169亿!存贷比98.2%(数据以平均余额计算获得)!这组数据太可怕了!从下图可以看到,2017年,浦发银行主要通过向央行借款、发同业存单的辅助手段,在存款乏力的基础上,支撑规模扩张(同时压缩了投资类资产1300亿)。尽管这样,净利息收入同比依然下降。

也就是说,浦发过去一年的规模扩张同样白干了。

(向新手普及下存贷比指标的意义:存款是银行放贷赚钱的保证。存贷比指标可以判断银行可用于发放贷款的‘存货’余量。存贷比超出100%,意味着银行没有新的存货可供放贷。需要注意的是,并不是所有存款都可以用于放贷。根据监管规则,银行必须在央行存放足够的法定存款准备金。存多少存款准备金取决于央行制定的存款准备金率。超出存款准备金率部分的资金来源,只能通过发放同业存单、以及向央行借款。但同业存单与央行借款同样存在限制。最新的存款准备金率,大行18.5%,中小股份15%。也就是说,股份行真正可用于发放贷款的存款比例是85%。浦发银行已经达到了98.2%(数据以平均余额计算)!)

显然浦发银行的情况比平安银行糟糕得多。为什么这么说?注意看以下表格,2017年度,浦发银行公司与个人定期类存款(平均余额)均出现了下滑。个人定期尤其明显,在定期利率同比上升0.4%的基础上,减少了近300亿。客户的流失意味着浦发的定期存款相对同业竞争力明显不足。我们可以发现,平安银行2018年一季个人定期存款同比是增长了740亿。这说明浦发银行在负债端极端紧绷的情况下,存款成本面临进一步重新定价的压力(否则定期存款存在进一步流失的可能)。

仔细想想,会觉得灰心。浦发负债端已经崩到极致,继续通过规模化扩张基本不可能,这种状况下,还面临着存量存款利率进一步重定价的压力。规模停滞、甚至收缩,利差继续遭受威胁,先不说未来新一轮对公资产信用风险暴露会带来怎样的冲击。仅看负债端,利润想变好看基本是不切实际的幻想。

我们也来看看招商银行的情况。

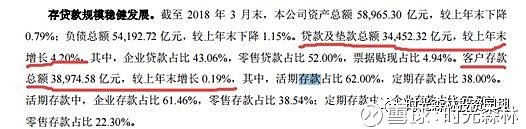

2018年一季度,招行贷款增长了4.2%,存款增长了0.19%。存款比达到了88.4%。同样是一家愁存款的银行。不过招行的情况明显比浦发好,即便一季度存款增长远不及贷款增幅,可存贷比只有88.4%,离浦发的98.2%还有不少空间。意味着招行从同业、央妈处借钱的额度较浦发宽裕。

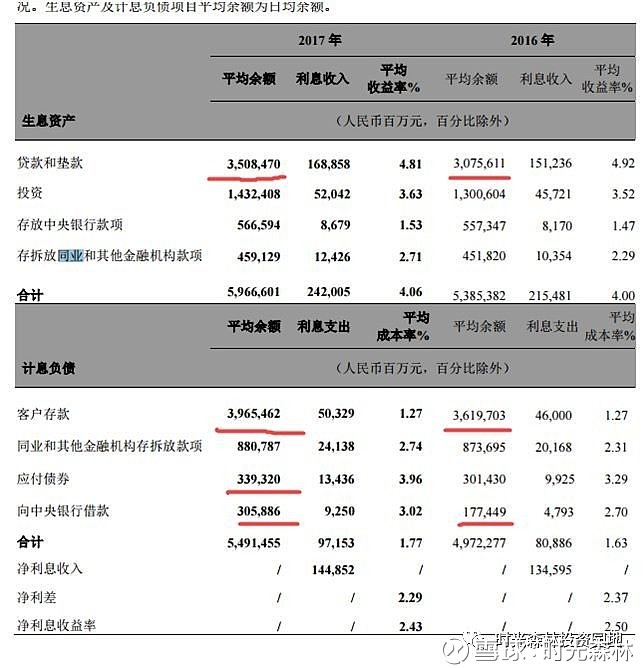

从2017年数据看,招行存款结构优秀,低成本活期存款增长了2500亿(平均存款余额总共增长3458),为业务健康发展提供了稳定的支撑。尽管这样,仍然比不上发放贷款的速度(平均贷款余额增加了4300亿)。但这个趋势如果没法在2018年保持稳定,招行存贷业务想继续发展,只能指望向央行借款、以及发同业存单。至于额度用完后怎么发展,所有银行也没什么不同:缩表。

另外,注意看定期存款。招行公司定期存款定价有所提升。因此公司定期存款有明显增长。个人定期定价下浮,出现微小下降。从变动数据看,显然招行对客户更具粘性。因此在定价明显不如同业的前提下,存款表现依然强劲。这是阶段性优势,未来能否保持需要进一步的数据验证。

从以上几家银行的情况来看,短期内最可能缩表的是浦发。浦发负债端已然到了极致,短期内找不到解药。管理层提出2018年尽量实现利润正增长,从数据体现的经营现实看,这是个艰难的目标。当然,非要达成,通过调节利润倒也不难。银行调节利润的方式是很多的。

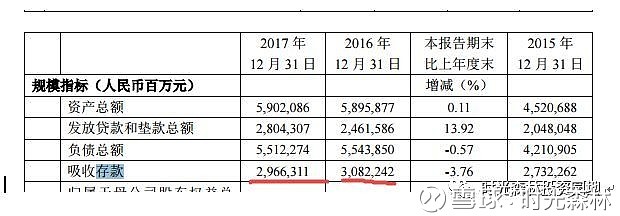

我们再看看民生银行。民生银行的情况很有趣,2017年,新增发放贷款3400亿,存款负增长-3.76%,不但没增长,直接掉了1200亿。

奇怪的是,看平均余额,2017年民生银行存款增长了3%,也就是增加了1000亿。当中有无管理层主动调节的因素不得而知。将2017年数据做差,2018年经营压力自然小一点(无端的恶意猜测)。另外可以发现,2017年民生活期存款有非常好的表现(公司活期存款成本0.9,含金量较差),但同样存在定期存款流失现象(个人定期流失388亿,公司定期流失1059亿)。为什么会流失?很简单呀,从数据看,定价不具备市场竞争力,相比招行,客户粘性又不行。

民生银行存贷比达到了94.4%(数以平均余额计算得出),比浦发稍好。应付债券(即同业存单)增长了近2000亿,留给2018年的新额度应该不会多。未来负债从哪里来?以目前并无市场竞争力的存款定价(尤其个人定期),有点麻烦。但提升市场竞争力的前提条件是存量定期存款重定价,这会影响利差。所以,经营形式同样复杂。

再看看兴业银行。

兴业2017年存款表现非常强劲,直接原因是定期利率大幅提升。公司类定期存款平均成本率达到了2.84%,仅比平安银行的2.85%略低。不过兴业定期存款余额增长2400亿,平安银行公司定期只增长450亿。差额相信与双方客户结构、贷款资源投放与未来战略取舍有关。同时也表明市场定期资金对收益率的敏感性:只要银行愿提升存款定价,拉存款也不算顶难。所以,问题很大程度在于负债端已经崩紧的银行们,是否愿意牺牲利差(存量存款重定价),去市场把新的存款拉回来。

也来看看中信银行的情况。

2017年,中信贷款资源投放增加3190亿,存款总额却减少了2317亿。存款流失主要类别是什么呢?公司定期!流失1672亿!同时个人定期流失260亿。从这个数据可以判断,中信2017年存款定价应该没有竞争力。

结果不出所料。

中信银行的公司与个人定期存款定价有所下降。虽然央行降息了,可中信毕竟不是大行,定价不升就不了起了,居然还下降。这不是找死么?算算存贷比,2017年末达到了93.84%,跟民生差不多,再进一步就赶上浦发银行了。

再看看光大银行。光大银行不敢托大,定期存款定价尽量保持不变,公司类定期存款定价略升。结果公司类定期数额基本保持不变,零售定期流失350亿。2017年,光大银行存款比89.4%。也很紧。

从以上图表与数据可以看出,中型股份制银行面临着普遍的负债端压力。拉不到存款、存款定价上升是行业趋势。这意味着什么?在做出结论与判断之前,有个更重要的问题需要去挖掘:为什么股份行兄弟们忽然拉不到存款了?搞清这个问题之前,首先要搞明白一个基础的概念:银行的存款从哪里来?

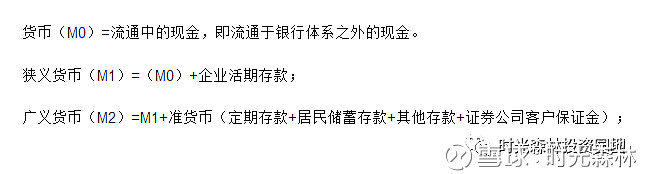

答案很简单:看M2(M2概念如下图)。

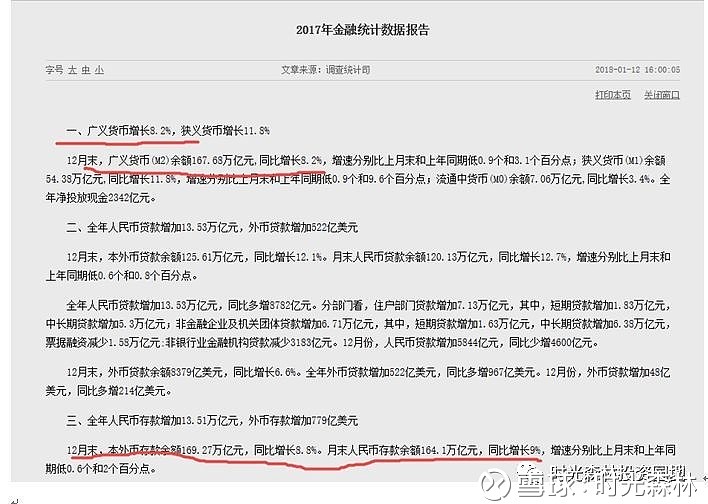

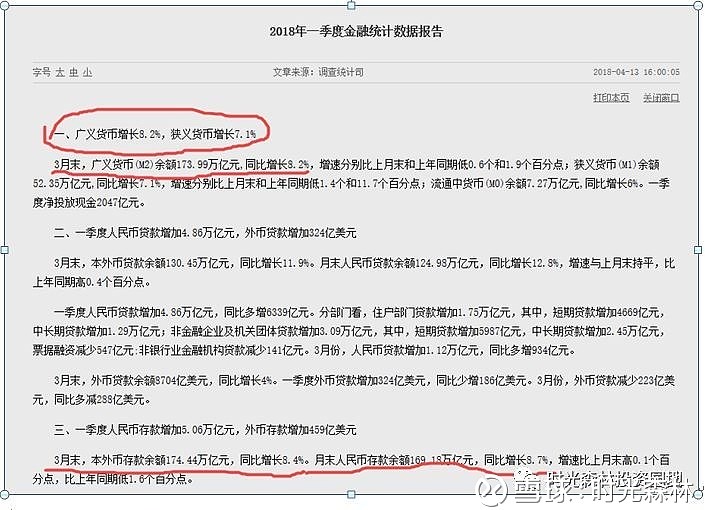

中央银行创造基础货币,通过国家银行体系与乘数效应、进一步创造贷款。贷款又创造了存款。。。太深奥的咱们不谈,只需要明白,中央银行每个月都会公布的M2数据,就应该是存款机构内所有存款之和(当然还要减去M0,但基本可以忽略)。理论上,如果2018年M2数据同比增长8%,那么银行存款增长8%是本份。我们看看2017年、2018年一季度金融统计报告,M2与存款增幅基本同步。

那么问题就来了,既然存款增速仍然稳步增长,为什么股份行会拉不到存款?连自己应尽的本份都没做好?这是所有银行同业的普遍性问题,又或者仅仅是股份行特有的问题?

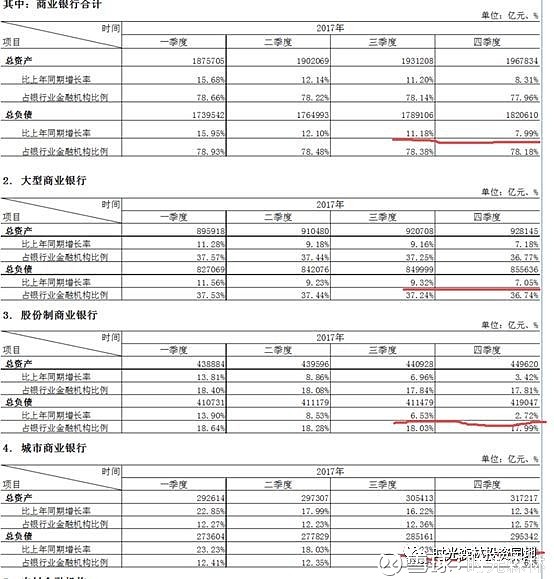

再看一张截取于银监会的统计图表。2017年、2018年一季度,商业银行负债规模基本保持平稳增长(假设银行总负债规模增速与存款增速匹配),银行生态中,除了股份行负债端表现较差,其它银行规模增长还是比较理想的。特别是城商行、农商行、与其它金融机构,增速明显优于行业。如果说大行基本尽到了存款增长的本份,显而易见的是,股份行未尽的本份被其它更小、更灵活的小银行‘代尽’了。

从数据看,也许有人会猜测,存款是不是从股份行流入城商行、农商行、其它类金融机构去了?我看了看几家城商行的2017年报,它们存款定价甚至还比不上股份行。但存款增速却比股份行普遍强劲。这算是证据吗?这个现象具有普遍意义吗?由于城商行上市公司相对自身群体而言数量稀少,我不认为具有普遍性。缺乏可参考的数据之下,数据具体原因也不好分析。

我的个人看法是,并不是股份行的存款流入到其它存款机构了。而是相对于其它存款机构,股份行的存款更容易受到当前不利环境的影响。存款流失的罪魁,应该是当前无风险理财收益较存款流动性更好、收益更可观(以余额宝为代表的货币基金)。由于股份行的客群特点(工薪阶层较多)与经营特点(网点布局集中在城市),所以更容易受到冲击。大行与其它类存款机构,国家资源与区域性的地方资源相对股份行更有优势,客群结构中,中老年比例也相对更不敏感。由此导致了股份行较其它同业面临更为严峻的负债端形式。

所以结论是什么呢?文前已列过,但可以更详细。

第一、股份行拉存款确实遇到了普遍性的问题。解决不了存款来源,在负债端绷紧到接近极致的状态下,进行规模扩张来带动利润增长的路径已被堵死。这意味着在原有的经营模式之下,股份行将会失去成长性。

第二、结合几家股份行的存款结构、定价、与变动的情况判断,定期存款定价的高低,对存款流向具有指标性意义。出得起高价的银行会得到更多存款。

第三、定期存款流失意味着银行需要付出更高的成本(同业与向中央银行借款)。但为啥某些银行宁愿存款流失也不愿提升存款定价?很简单。存量定期存款的重定价同样意味着一大笔利息支出。拿中信的情况来说,如果公司定期存款由2016年的2.56提升至与兴业相同的2.84,仅仅13000亿的公司定期,就将要额外付出36.4亿利息支出。对利差与利润会形成明显的负面影响。

第四、更重要的问题是,提高存款定价之后,贷款需要投向哪里才能得到与风险相匹配的收益?什么样的资产能够在剔除信用成本后,承载接近3%成本的存款?如果找不到这样的资产,高息揽储的意义是什么?这是所有问题中最为关键的因子。

第五、存款成本未来有下降的空间吗?个人看法,长期而言,这取决于央行的货币政策与监管细则。中期而言,下降可能性微乎其微。看看报表,谁家没有几千亿成本更高的同业存单?存款成本相对同业存单明显更便宜,因此同业仍然具备抢存款的强烈动能。

第六、清理表外理财是否会缓解股份行负债端压力?也不容乐观。因为对表外理财的清理,主要目标是不合规的理财产品。如果合规没问题,就不需要清理。另外打破刚兑后,寻求更高收益的保守类表外资金也未必愿意在银行存低息定期。也许,收益更高、具备流动性的大额存单产品会更受追捧。因此股份行仍然需要面对负债端成本提升的压力。

第七、再进一步想想,负债如此紧崩之下,银行仍不愿意提升存款定价的后果是什么?很简单,定期存款流失呗。不愿存款流失,就只能重定价。又不愿意重定价,也不愿意眼睁睁见到存款流失,这是做不到的。因为找不到其它低成本的负债取代流失的存款。所以,一旦银行所有负债额度用尽,未来发展的出路在哪里?看起来,缩表是符合逻辑的答案。

第八、缩表意味着什么?根据利润公式,既然规模收缩,提升利差将会是维持利润不变的方法。可看看行业负债端面临的重压,利差能够维持住吗?规模收缩,也意味着资产负债结构需要全面优化,利润最大化原则下,资源从必须低效资产调整到高效资产。低效资产的退出,会不会暴露更多坏帐?

问题够多了。

但真正的结论也很简单:以当前的负债端状况,已基本宣告中型股份制银行失去了规模化成长的能力。更糟的是,存款成本仍存在进一步上升的压力。因此利差表现不容乐观。这是笼罩所有股份行头顶的乌云,也是制约股份行成长的枷锁。

挣脱枷锁的方法存在吗?当然存在。根据公式,答案很简单:

1、必须在资产端找办法,提升存款成本容忍度,找到规模化扩张的新钥匙。

2、必须想办法创造非利息收入。

3、无论规模扩张或收缩,都必须控制信用成本的上升。

4、借助科技,提升精细化管理水准,控制经营费用。

所以,资产端与中收,是股份行未来成长的新基础。也是当前负债端困境下的解药。更是股份行必须要具备的能力。对所有同业而言,会是一场注定血腥、全新的战争。

关注方法一:点此阅读原文,微信扫屏幕内的二维码关注即可(仅限于使用电脑时)。

关注方法二:手机进入微信APP→点屏幕右上角+号→添加朋友→公众号→搜索‘时光投研’关注即可。