很久没有以长线逻辑来聊北交所的票了,上次应该还是去年利通科技和康普化学了。

节假日期间,深挖了下信息和招股书,给大家分享个我觉得逻辑还不错的长线标的吧,以下均为个人观点,不构成买卖推荐,喜欢点个赞,不喜欢划过即可,不喜勿喷。

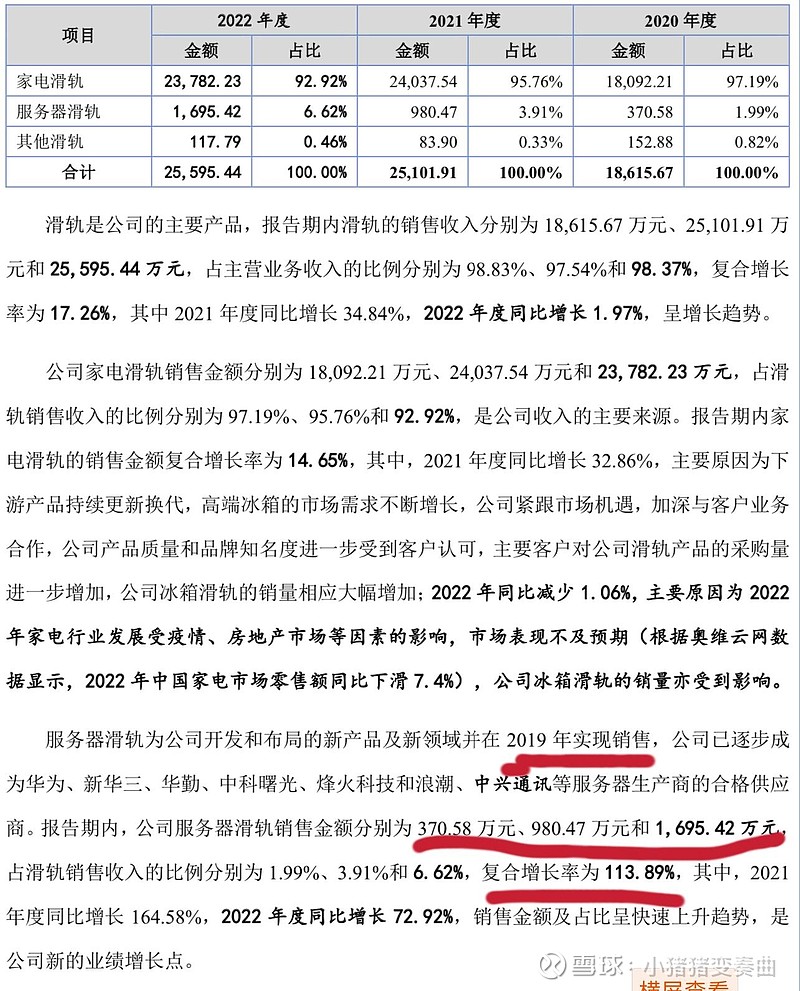

主营业务为家电滑轨,第二增长点为服务器滑轨。

其中家电主要是高端冰箱滑轨,单价8000+的冰箱定义为高端冰箱,同时会配备滑轨。翻阅资料可知从2017年到2022年高端冰箱占有率从23.3%增长到49.9%,呈现不断渗透的态势,预计未来占有率能不断提高。

而公司下游的客户主要为国内大型家电厂商:美的集团,海尔智家,长虹美菱,国外客户有松下,BSH等。相信股民们都知道,今年一季度家电出海业绩很好,不少公司股价均创出历史新高:长虹美菱,奥马电器,海信家电,海尔智家等等。

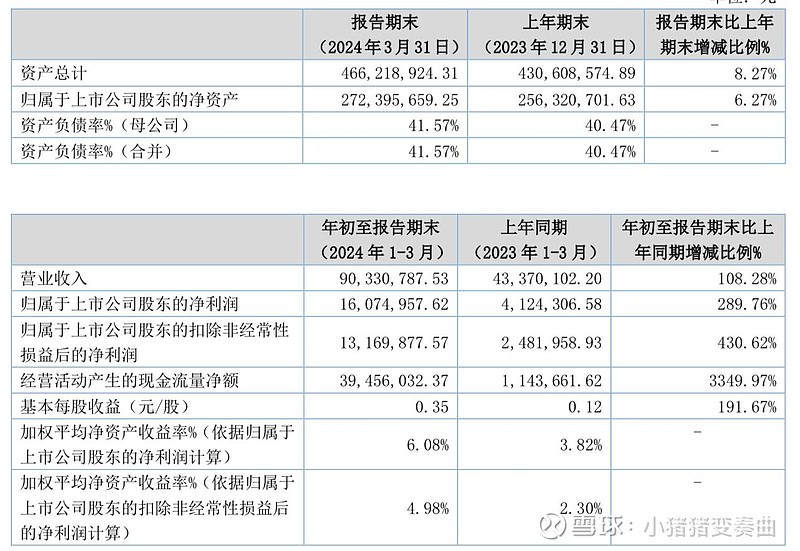

而公司前几天披露的一季度,营收利润均大幅增长,也很好的佐证了家电的景气度。

接下去聊公司的另一个业绩增长点也是市场比较受关注的服务器滑轨。服务器滑轨顾名思义是应用在服务器上,去年人工智能的爆火后,市场对于服务器的需求是越来越多,前天晚上浪潮信息和工业富联披露了一季度也说明了一季度的增长主要是来源于服务器。

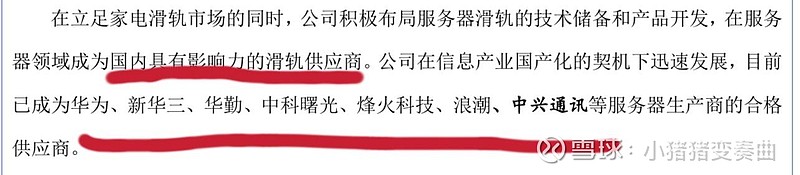

而公司又是浪潮的服务器滑轨的供应商之一。

不止是浪潮,公司是国内市场几个最大的服务器厂商的合格供应商,如:浪潮信息,中科曙光,华为等。

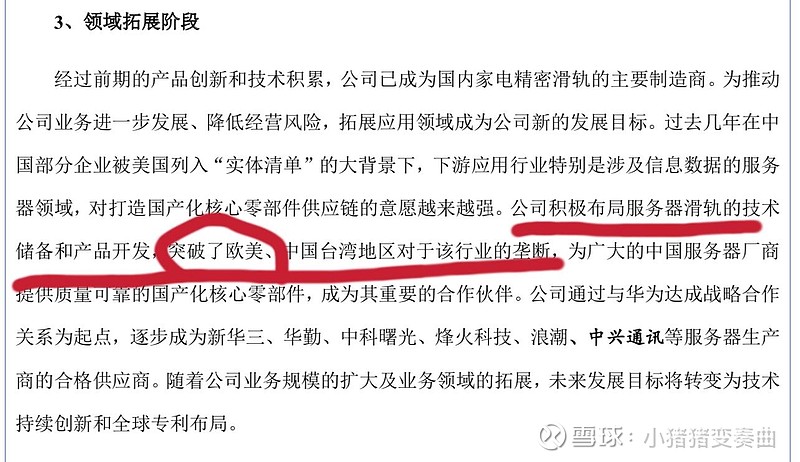

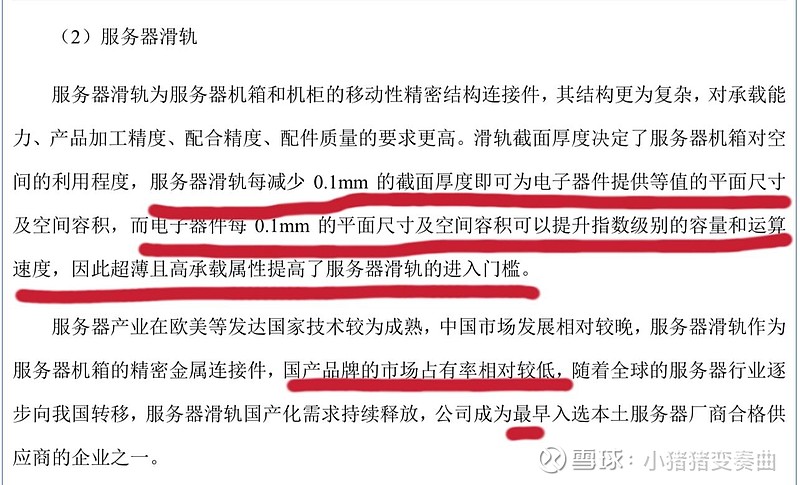

服务器滑轨对于服务器来说也是必须品,同时该产品是有一定的技术门槛,突破了国外的垄断,相当于是国产替代进口

而服务器滑轨的厚度越薄,一定意义上可以提升服务器的运算效率。

而作为最早进入国内服务器厂商的企业之一,公司自研发推出后的销售呈现不断快速的增长,而在人工智能爆火后,对于服务器的需求也是很大的,相信未来两三年内公司服务器滑轨也将能得到受益,带来快速的增长。

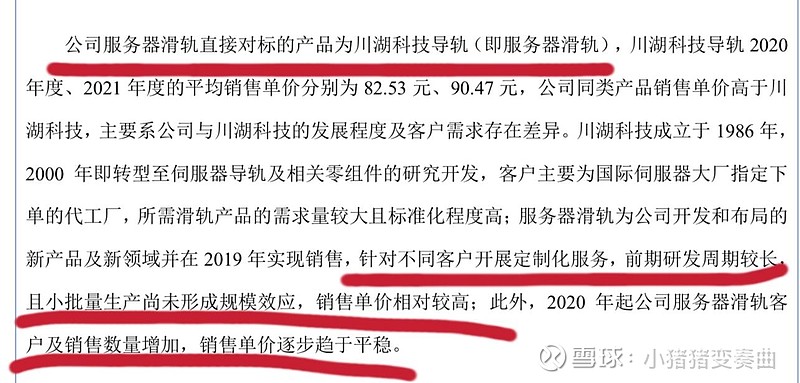

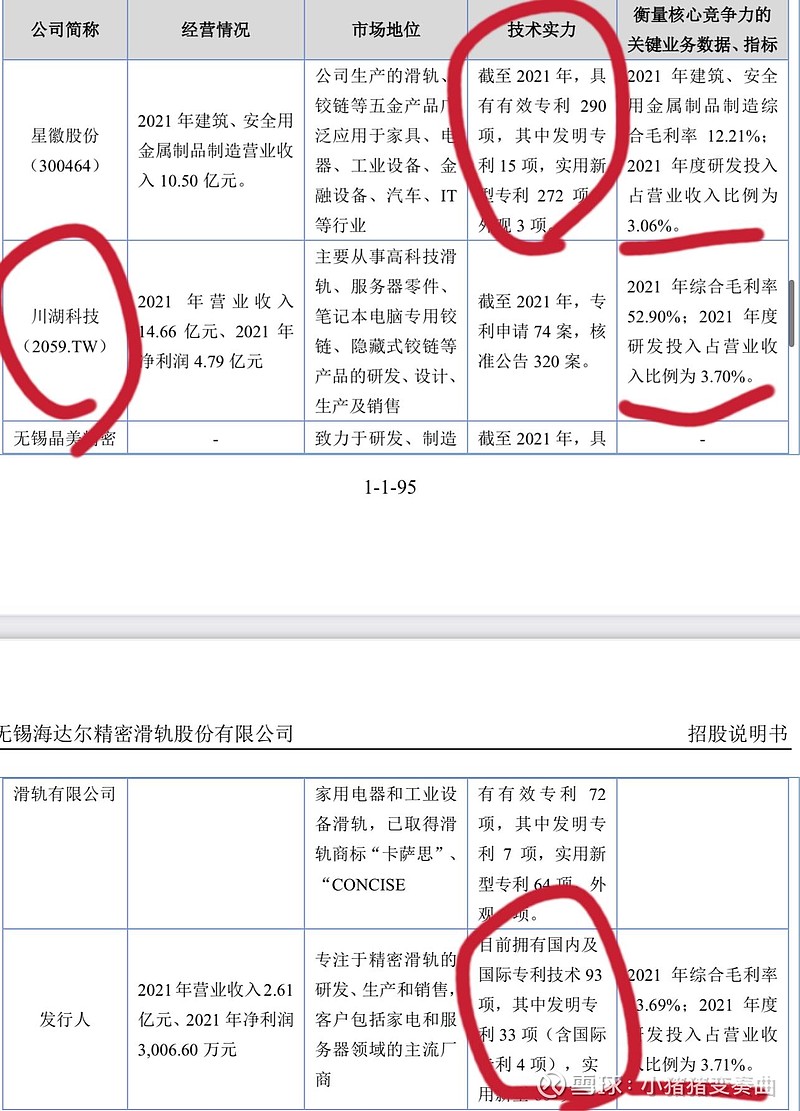

服务器滑轨目前国内未有对标的上市公司,目前只有台湾企业川湖科技,而公司也是直接对标。据悉川湖科技在台湾上市的估值为45pe左右。

最后聊聊未来拓展的方向和增长点

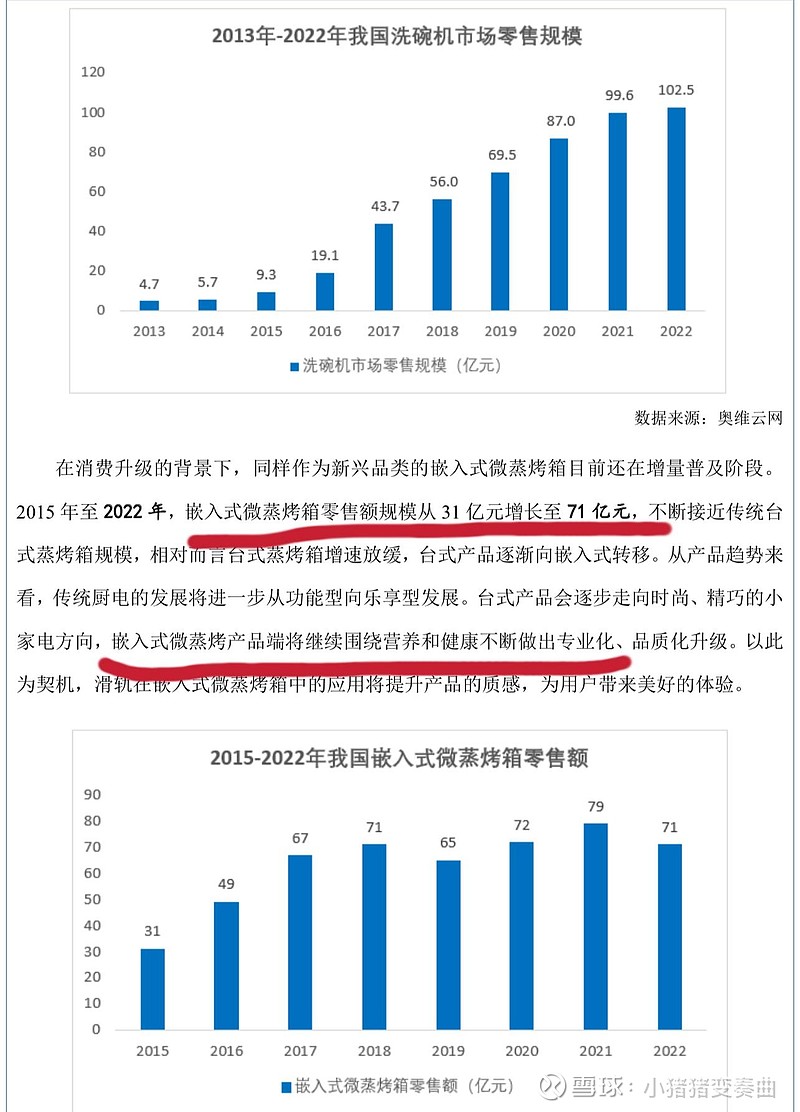

从招股书里看到公司在保持冰箱滑轨的稳定情况下,将拓展嵌入式烤箱和洗碗机滑轨

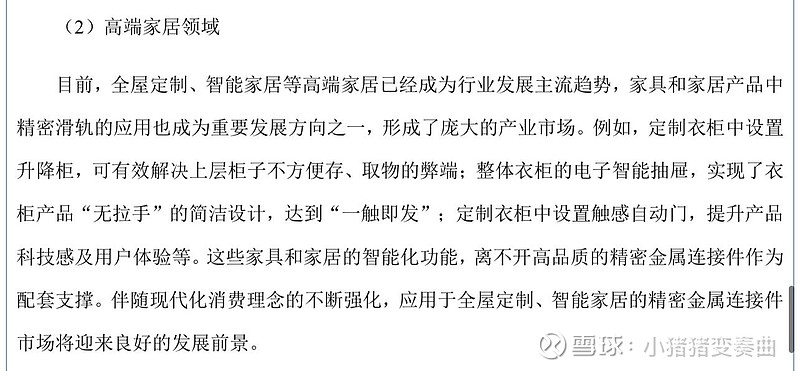

同时未来公司也会拓展高端家居领域

下图是公司披露的同类项上市公司(个人觉得没有参考意义,因为在主营上并没有相似,无法直接参考)

公司的另一个亮点就是发明专利较多,截止2023年年报,公司拥有的专利101项,发明专利42项,这在北交所里面是极少的。

最后总结一下我个人的看法。

首先公司自成立以来的营收增长一直很好,只有在疫情期间的2021-2022两年公司受到了影响,而在2023年和今年一季度,公司开始恢复了增长。

而今年国家大力推广家电以旧换新政策,这是最直接的利好,叠加家电出海,下游客户的业绩快速增长,公司也将持续受益。同时得益于人工智能的持续火爆,服务器需求的增长将带动公司服务器滑轨的增长。

预估今年公司的归母利润有望达到6500-8000万。

明年有望去挑战8000-1个亿的归母利润。重点还是要看服务器滑轨是否能如期快速增长。

北交所的所有一季报披露后,给我刺激最深的一个是海达尔一个是德瑞锂电,而这次我选择了海达尔的理由是

1:2023年高分红

2:行业在高景气度上,叠加市场最火的人工智能概念

3:筹码稳定干净,除了前三大控股股东外,筹码较分散

4:估值低,目前pe13,流通市值小,目前仅2.3亿。

综合下来:是个长线可以考虑配置的好标的好公司之一,建议多多关注。

![]()

![]()

![]()

![]()

![]()

![]()