HJT最近的鬼故事比较多,面对即将量产的TOPCon技术,反而不受市场待见。

中来股份(16GW)与隆基股份(15GW)是国内唯二(应该也算是全球唯二)的大规模建设TOPCon电池的光伏厂商。两者孰优孰劣,各有分说。本人将两者的主要参数进行了对比,供参考学习。

上来先放上报告封面,上面有报告的版本和发布时间,免得有人说谁抄谁的。

中来股份的报告时间是2021年7月【征求意见稿版本】

隆基股份的报告时间是2021年2月【报批版本】

流程上,是先征求几轮意见,才能申报,报批。

从时间线上看,是隆基先发,中来后发。

分六个大方面进行对比:

一、转换效率对比:

二、工艺流程对比:

三、经济效益对比:

四、工人数量对比:

五、设备投资金额对比

六、物料用量对比![[加]](//assets.imedao.com/ugc/images/face/emoji_52_plus.png?v=1 "[加]")

具体情况如下:

一、转换效率对比:

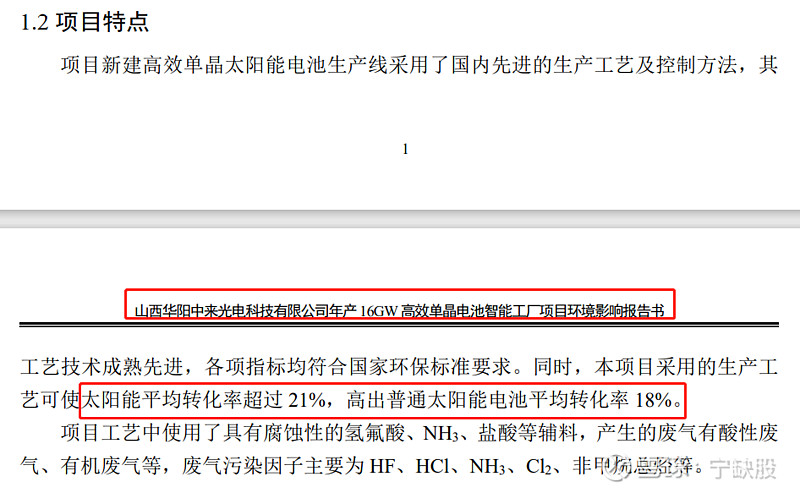

山西华阳中来股份年产16GW高效单晶电池智能工厂项目【资料时间:2021年7月】

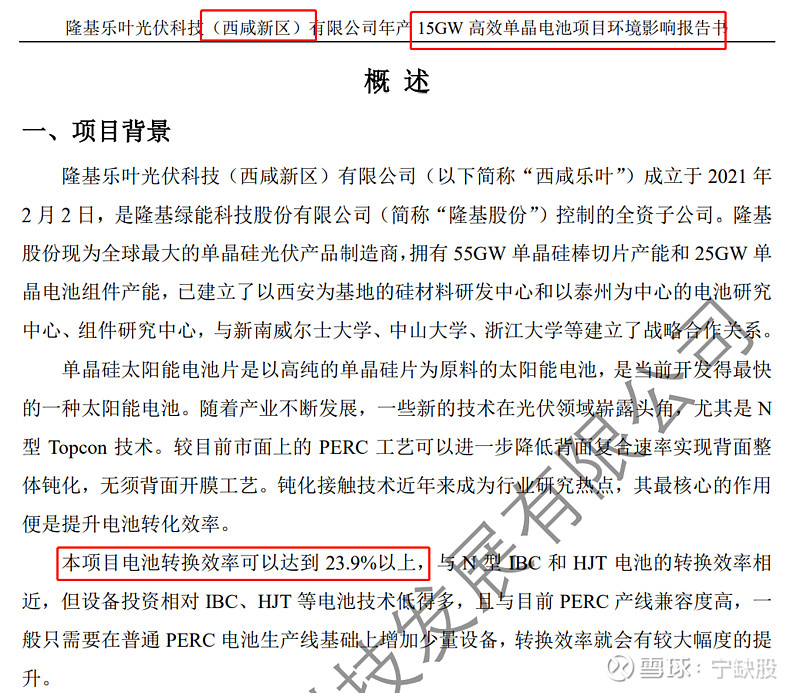

隆基西咸年产15GW 高效单晶电池项目

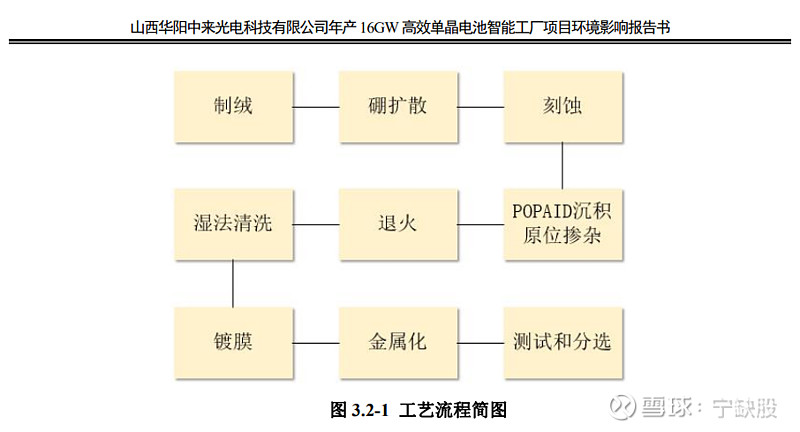

二、工艺流程对比:

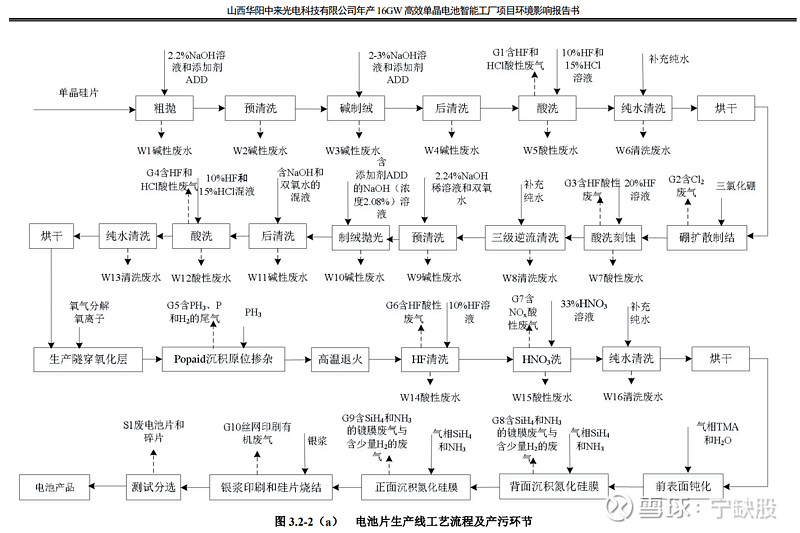

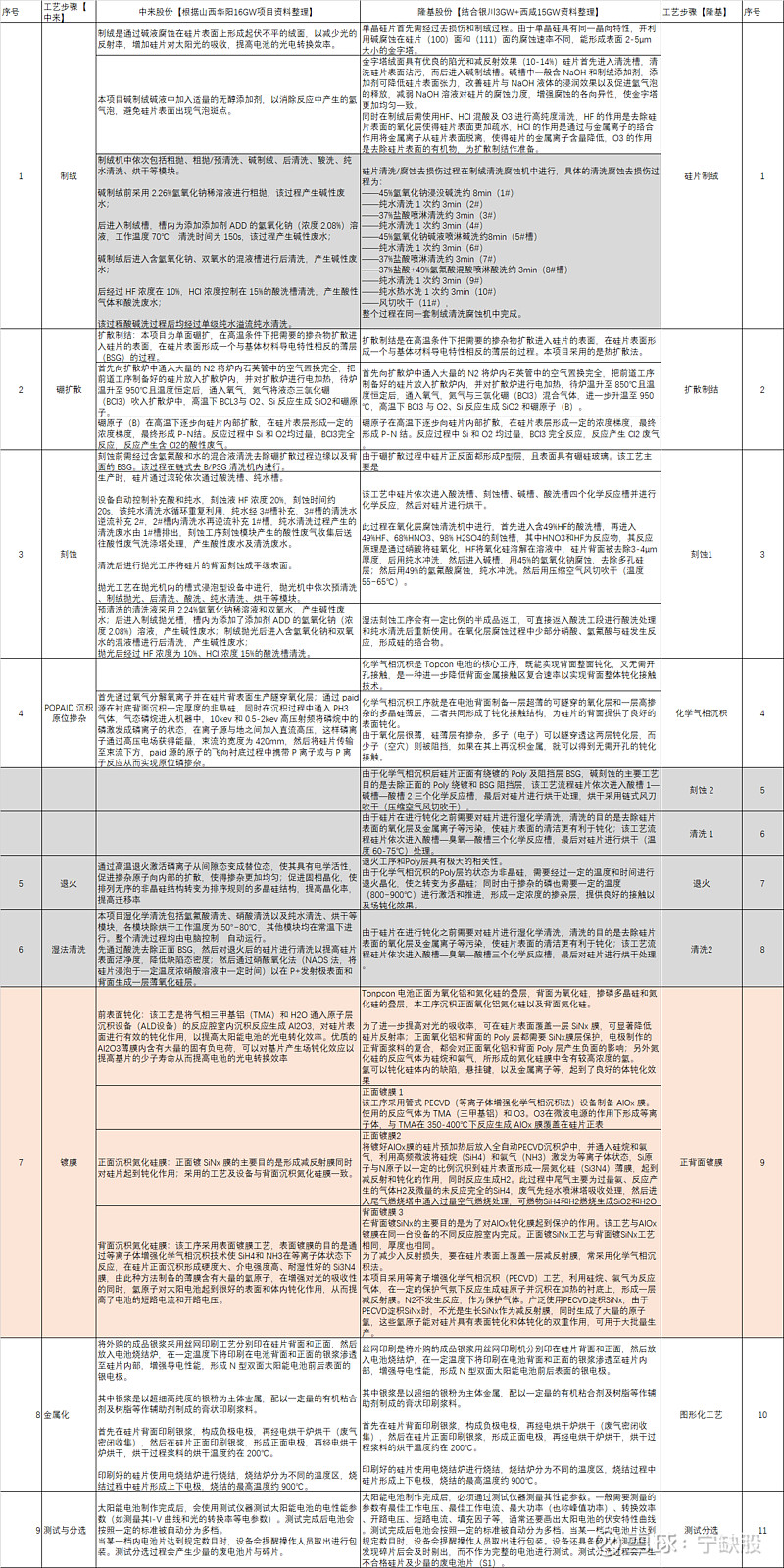

下图是中来股份与隆基股份TOPCon电池工艺步骤对比,标颜色的地方属于两者区别较大的地方。

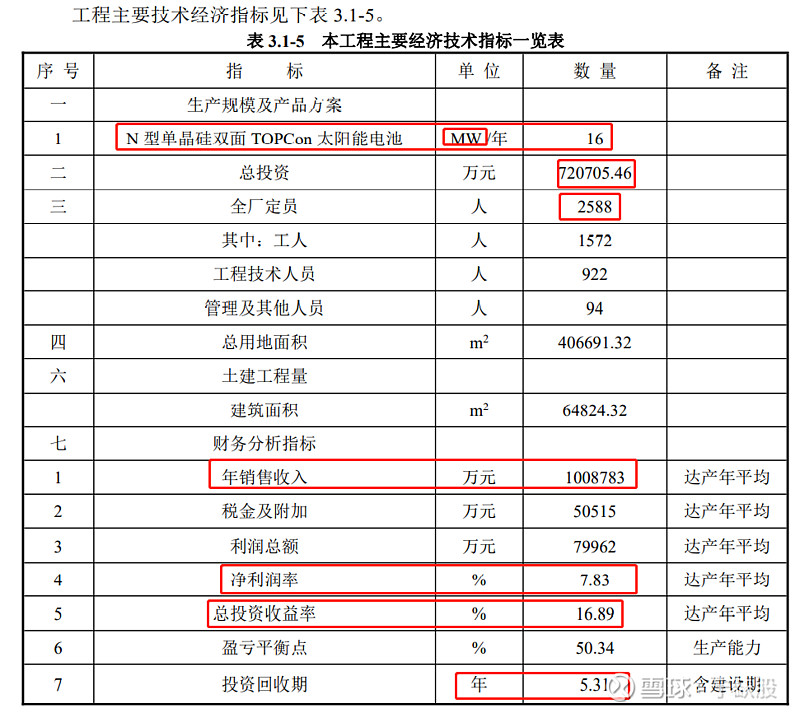

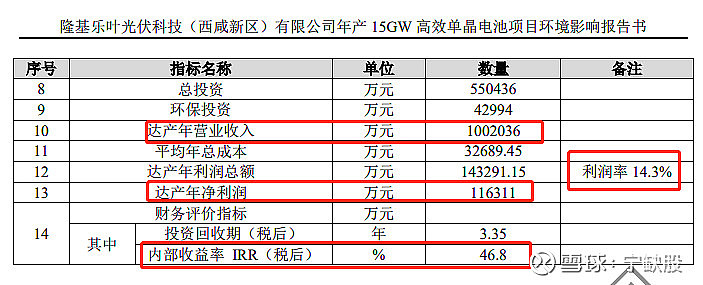

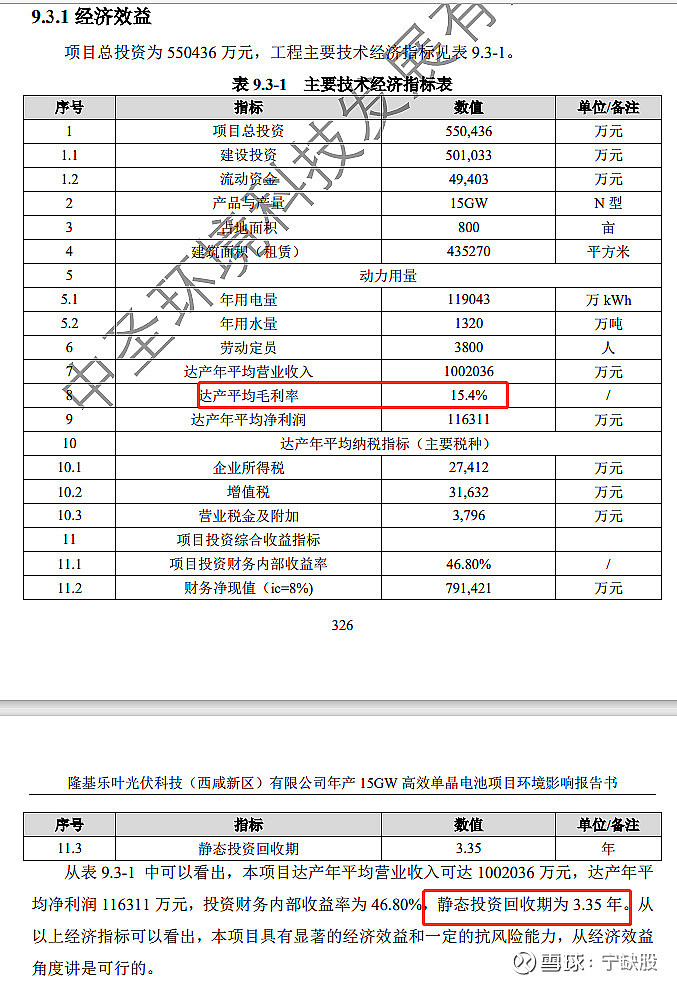

三、经济效益对比:

以下为山西华阳中来股份年产16GW高效单晶电池智能工厂项目的经济效益预测

以下为隆基西咸年产15GW 高效单晶电池项目的经济效益预测

四、工人数量对比:

中来股份:

项目定员 2588 人,其中生产人员 1572 人,技术人员 922 人,管理人员 94 人。公司管理人员、职能部门人员实行一班制,生产人员实行三班两运转制,年工作日为 365天,年生产时数 8760 小时。

隆基股份:

本项目新增职工总数为 3800 人,其中管理人员、技术人员 200 人,生产人员 3600

人。生产人员实行三班二运转制,每班工作 12 小时。设备全年工作天数 350 天,24 小

时连续运行,年运行时间 8400 小时。

从GW规模上来说,中来股份的规模更大,但是中来股份的人更少,相比隆基少了32%,不知道为啥两者差异这么大。话说读完隆基的报告,自动化程度是很高的。为啥呢?

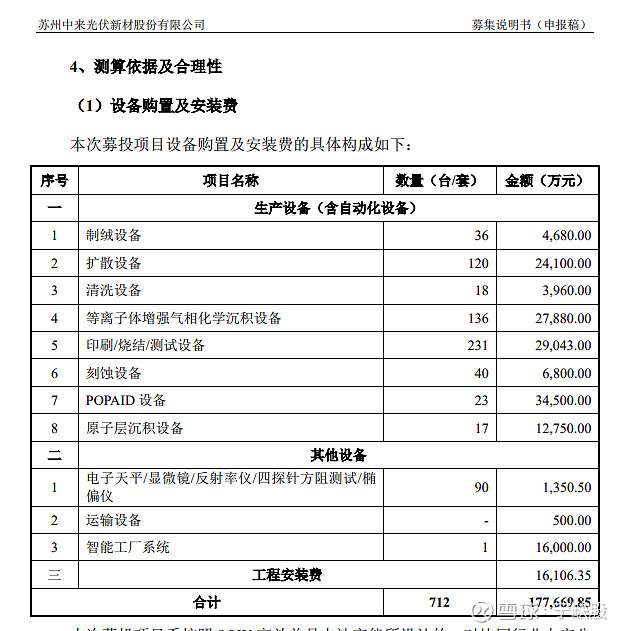

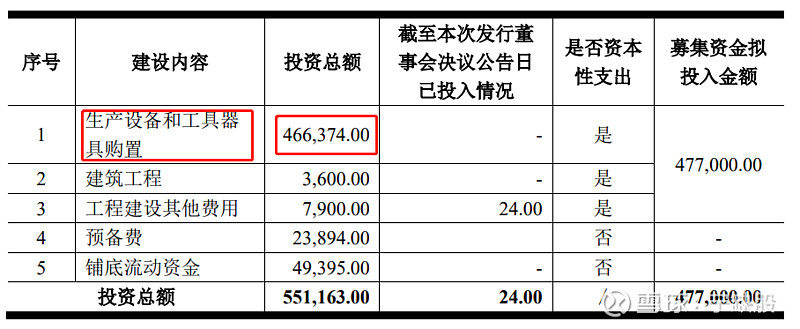

五、设备投资金额对比

山西华阳中来股份年产16GW高效单晶电池智能工厂项目

隆基西咸年产15GW 高效单晶电池项目

对比结果:

中来股份TOPCon单GW设备投资额2.2亿元,低于隆基股份的3.11亿元,同时也大幅低于通威股份的PERC电池项目的设备投资额,这一点我就疑惑了:

TOPCon不是比PERC还多了几个环节吗,多环节就得多设备,能比PERC还低,这是怎么做到的?已经超过我的理解范畴了。

如果是真的,那还干什么PERC,这几家都傻吗?

比PERC还低的TOPCon那不得把HJT干死??

另外,天合光能盐城16GW的PERC电池产线的单GW设备投资额,竟然比隆基股份的TOPCon电池产线的单GW设备投资额高出不少,不知道为啥,这是什么样的PERC项目。

以下图表里面的除了隆基、中来、爱旭以及天合的宿迁两个项目,其他的电池项目都可以认为是PERC电池项目,都只是设备投资,可以对比直观感受一下。(通威的包括一点点HJT,暂时忽略)

六、物料用量对比

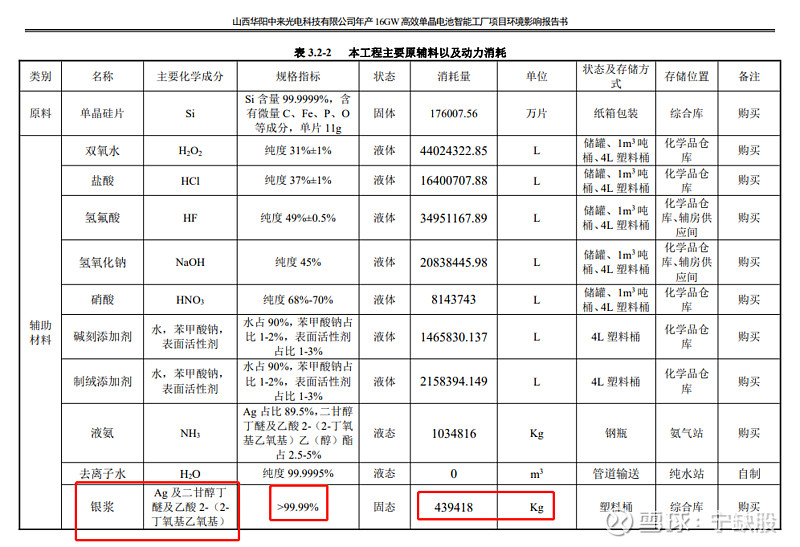

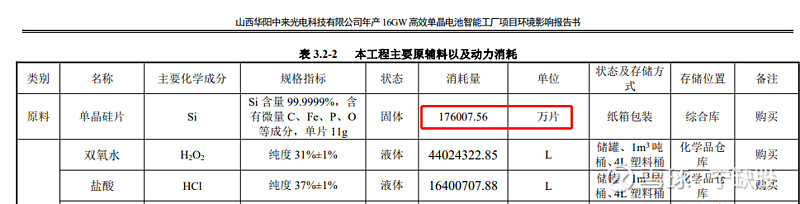

山西华阳中来股份年产16GW高效单晶电池智能工厂项目

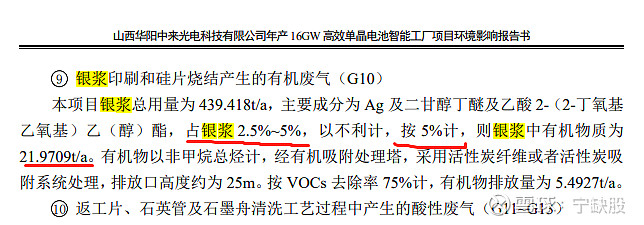

银浆印刷和硅片烧结产生的有机废气(G10)

本项目银浆总用量为 439.418t/a,主要成分为 Ag 及二甘醇丁醚及乙酸 2-(2-丁氧基

乙氧基)乙(醇)酯,占银浆 2.5%~5%,以不利计,按 5%计,则银浆中有机物质为

21.9709t/a。有机物以非甲烷总烃计,经有机吸附处理塔,采用活性炭纤维或者活性炭吸

附系统处理,排放口高度约为 25m。按 VOCs 去除率 75%计,有机物排放量为 5.4927t

山西华阳中来股份年产16GW高效单晶电池智能工厂项目,银浆消耗量439.418吨/年,硅片数量为176007.56万片/年,210电池片10W/片

(1)单片银浆消耗 249 mg/片(210,topcon)

(2)单W银浆消耗 24.9mg/W

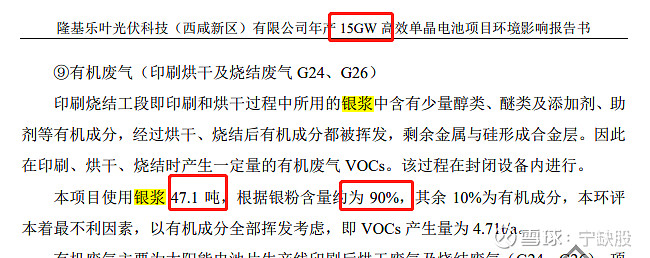

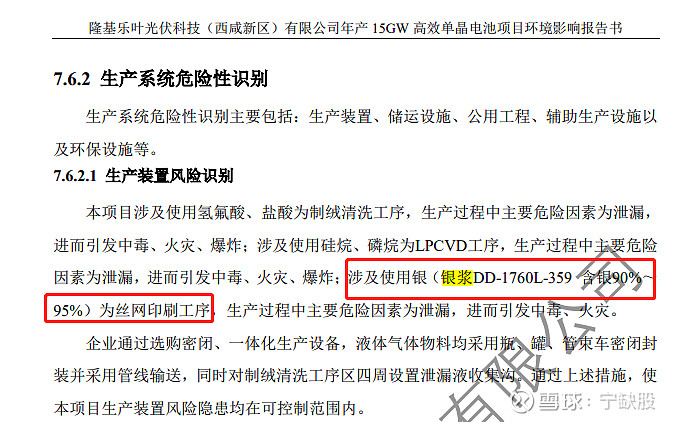

隆基西咸年产15GW 高效单晶电池项目

银浆主要由银粉、溶剂构成,它是经过特殊加工工艺和表面处理,使得银片表面光洁平整边缘整齐,形状规则,粒径分布集中,与涂料体系匹配性优良。银浆中溶剂为(二甘醇丁醚、乙酸-2-(2-丁氧基乙氧基)乙(醇)酯)单酯,含量为 10%。

印刷烧结工段即印刷和烘干过程中所用的银浆中含有少量醇类、醚类及添加剂、助

剂等有机成分,经过烘干、烧结后有机成分都被挥发,剩余金属与硅形成合金层。因此

在印刷、烘干、烧结时产生一定量的有机废气 VOCs。该过程在封闭设备内进行。

本项目使用银浆 47.1 吨,根据银粉含量约为 90%,其余 10%为有机成分,本环评

本着最不利因素,以有机成分全部挥发考虑,即 VOCs 产生量为 4.71t/a。

隆基西咸年产15GW 高效单晶电池项目银浆消耗量为47.1吨/年,182电池片7.79W/片,15gw/年 除以 7.79W/片 =192554万片/年

1、单片银浆消耗=24.46mg/片(182,topocon)

2、单W银浆消耗= 3.14mg/W

隆基与天合光能 TOPCon银浆用量对比,可以查阅@beiguoqishi的 1、天合宿迁(三期)的8GW topcon的银浆消耗... - 雪球 (xueqiu.com)

其中天合光能盐城年产16GW高效太阳能电池的银浆消耗量为336吨/年

硅片消耗量为33280吨/年,210硅片重量5.02g/片

1、单片银浆消耗=50.68mg/片(210 PERC)

欢迎补充,交流,指正。

$通威股份(SH600438)$ $隆基股份(SH601012)$ $中环股份(SZ002129)$