核心观点:

1.$海天味业(SH603288)$”先款后货“的结算方式,保证了公司常年经营现金流高于净利润;

2.营收利润十分稳定的增长,三大产品毛利率的提升十分可观;

3.高达55倍的市盈率,是能阻止投资者买入的唯一理由。

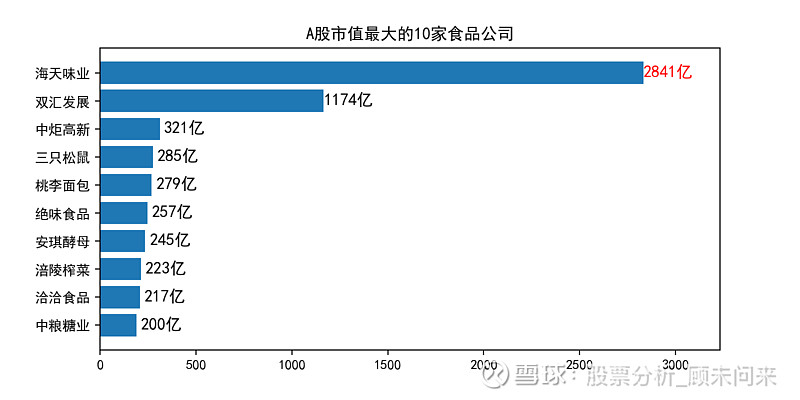

A股中超过2000亿市值的调味食品巨头

海天味业,准确来说,属于调味食品行业。在食品行业中,有很多细分领域,每个领域都有专长的公司,像$安琪酵母(SH600298)$专注于酵母食品(很多人可能会说酵母是添加剂,但是国家权威标准,已经认定酵母属于食品);$桃李面包(SH603866)$专注于短保面包类食品。海天味业凭借自己在调味品类别的占有率,成为了A股食品领域的龙头公司,且市值远超第二名的双汇。

海天味业主营业务说明

海天味业主业为调味品的生产和销售,并且在调味品行业内实施相关多元化,产品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等调味品。多年来海天的调味品的产销量及收入连续多年名列行业第一, 其中酱油、调味酱和蚝油是目前最主要的产品。

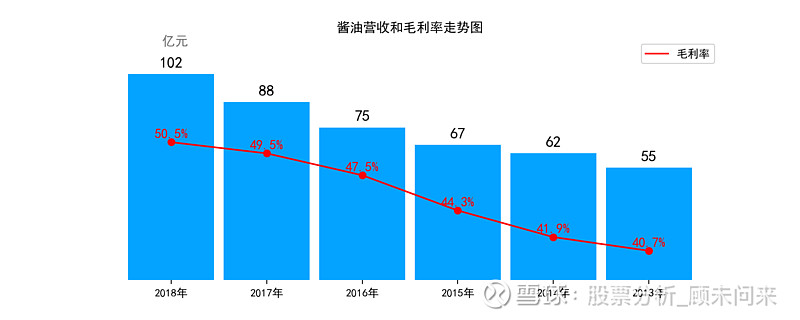

酱油

海天酱油已经连续二十二年产销量稳居全国第一,且是销售额最大的产品,营收从2013年的55亿,增长到了2018年的102亿,年化增长率为13%;更应该注意的是,它的毛利率更令人印象深刻。从2013年的40.7%逐年提升到了2018年的50.5%。

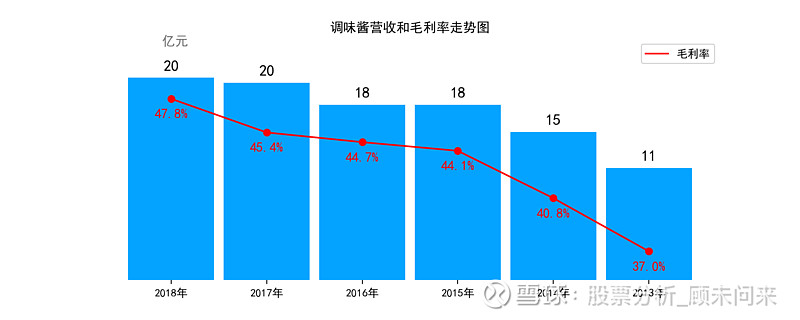

调味酱

公司的调味酱业务从2013年的11亿增长到了2018年的20亿,年化增长率为12.7%。同样,毛利率在这几年也有10个点的提升。

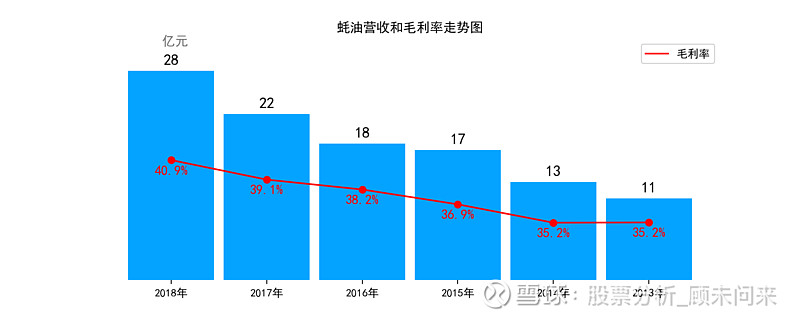

蚝油

海天酱油的第三大产品就是蚝油,也是增长率最高的一款产品,营收从2013年的11亿,增长到了2018年的28亿,已经超过了调味酱的销售额,年化增长率为20.5。当然,增速的提升可能和更激进的定价策略强相关,尽管这几年毛利率有5个点的提升,2018年达到了40.9%,但成为三款产品中毛利率最低的。

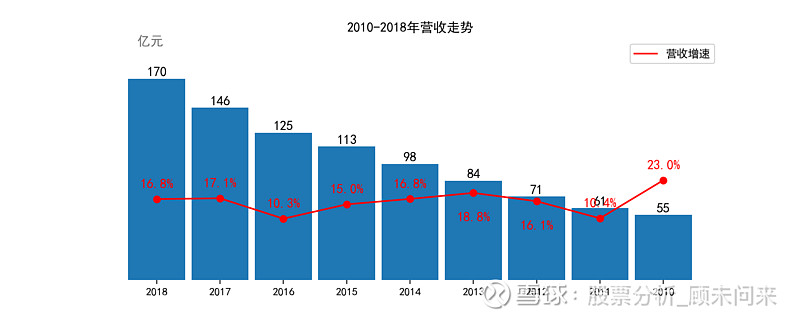

过去十年的业绩表现

结合前面讲述的主营业务分析,我们可以发现,海天味业的主营业务是稳步增长的,年化增长率为15%,最低为2016年的10.3%,接下来的17年,18年增速都超过了这几年的平均增长速度。

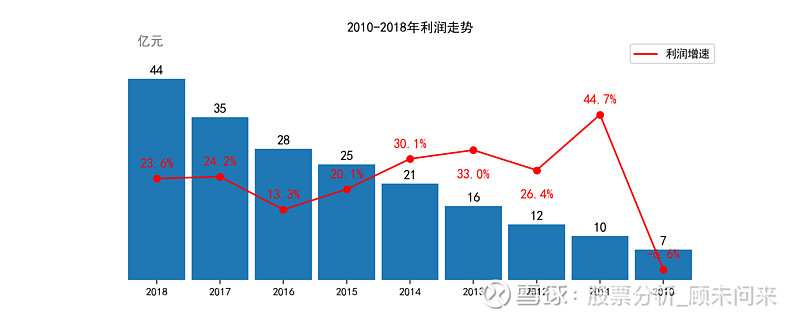

海天味业的利润增速经历了2010-2021的由负转正之后,利润增速再没有负增长过,年化增速为25.8%。最近两年的增速略微低于了该均值。

现金流表现

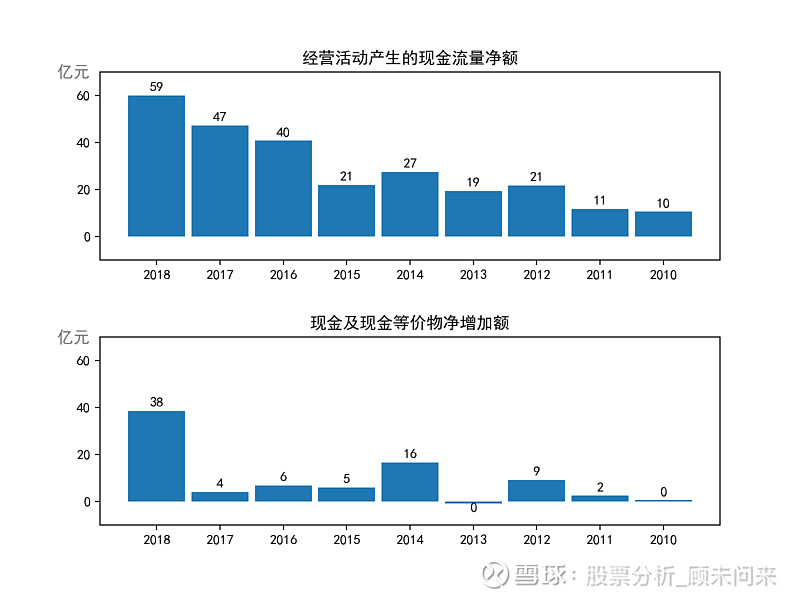

由于海天味业的“先款后货“策略,”有力保障公司充裕的现金流以及防止坏账的发生“。除了2015年,其他年份的经营活动现金流都高于净利润。2018年更是比净利润高了14亿。尽管每年会因为投资和筹资活动消耗掉部分现金,但都实现了现金的净流入。

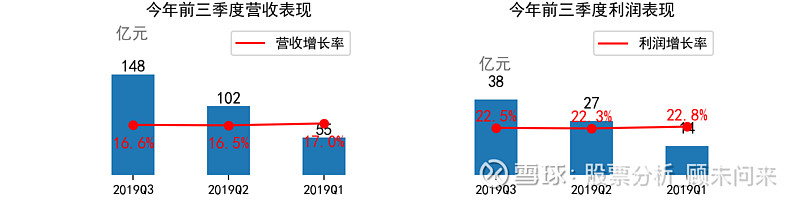

2019年的业绩表现

2019年的前三季度,海天味业的营收增速为16.6%,基本和2018年的增速相当。利润增速为22.5%,同样相当稳定。

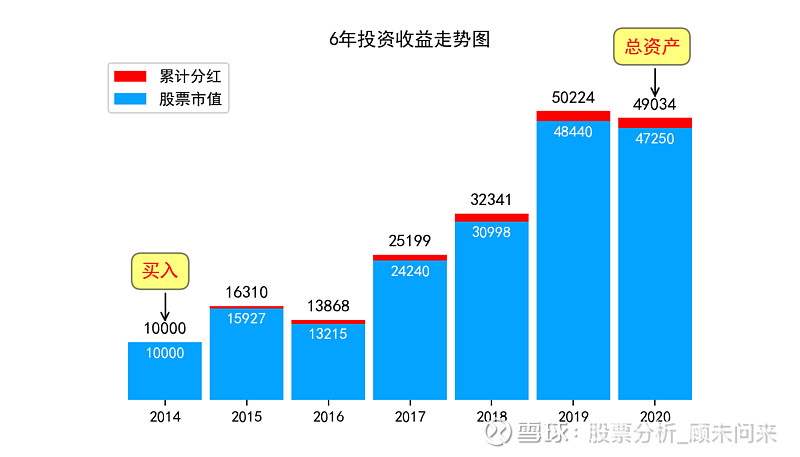

如果你在上市的2014年底买入1万块的海天味业股票,现在能赚多少

海天味业在2014年2月上市,假设我们在2014年底买入1万块钱该股票并一直持有,我们来看看收益如何:截至今年2月21日,总资产将达到了4.9万,其中分红1784元。投资年化收益率达到了38%,相当可观的收益。当然考虑到其25%左右的利润增速,其结果就是海天味业的公司市盈率越来越高。这一点我们将在下一节看到。

估值看未来

当前海天味业的市盈率为55倍,也 处在了历史的市盈率的区间高位,毫无疑问,这个估值相对比25%的利润增速显得很贵。只是考虑到它的业绩相当稳定地增长,存在溢价是正常的现象。但是这个溢价多少是合理的,可能值得每个投资者好好思考。

写在最后

海天味业自从上市以来,为投资者带来了不止5倍的收益。长线投资者应该都享受到了可观的盈利。公司的财务指标来看,毫无疑问这是一家好公司,但是高达55倍的市盈率,可能难以说服价值投资者在这个时间点买入,但是值得加入关注名单中,根据自身风险承受能力等候适合的时刻入场。

如果你喜欢,欢迎订阅股票分析顾问的微信公众号:stockpy