公司资质评级(⭐⭐⭐)

宝立食品的主要产品包括复合调味料、轻烹解决方案(方便食品)和饮品甜点配料三个类别,覆盖了裹粉、腌料、撒粉、面包糠、调味酱、沙拉酱、果酱、调理包、果蔬罐头、烘焙预拌粉和即食饮料等十余个细分品种。公司与肯德基、必胜客、德克士、汉堡王、达美乐、圣农食品、正大食品等国内外知名公司建立了长期稳定合作关系。

主营业务收入构成如下表所示,复合调味品一直是最主要的收入来源,但收入占比逐渐在下降,与之对应的是轻烹解决方案业务的收入占比一年比一年增长更快,也是得益于近几年疫情推动了方便食品的普及。

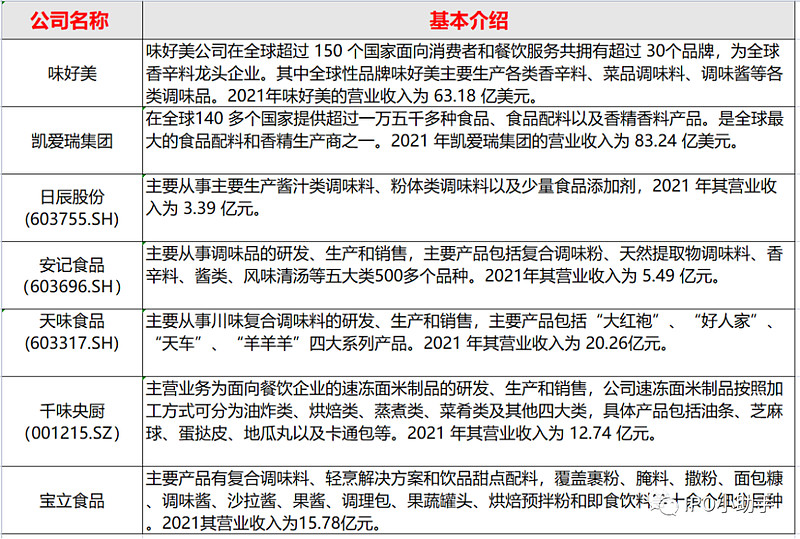

公司在复合调味品领域保持较强核心竞争力,竞争对手有国外的味好美、凯爱瑞,国内的日辰股份、安记食品、天味食品、千味央厨等。

日辰股份粉体类和酱汁类调味料与公司的复合调味料业务的产品相近,宝立食品的市场规模高于日辰股份,2020年和2021年,宝立食品复合调味料业务的收入分别为 6.55 亿元和 8.43 亿元,而日辰股份同期的营业收入则为 2.63 亿元和 3.39 亿元。

轻烹解决方案和饮品甜点配料这两个行业内产品系列和生产厂商众多,以中小规模企业为主,呈现“小而散”的格局,目前市场集中度较低。

综合来看,公司在最主要的复合调味品业务领域有较强核心竞争力,轻烹解决方案业务这块增长非常快,公司基本面还是很不错的。

行业评级(⭐⭐⭐)

公司所处的食品制造行业属于传统刚需消费行业,复合调味品和轻烹解决方案(方便食品)是公司的重点发展领域。

近年来,我国复合调味料的渗透率正快速提升(由2015年的18.20%提升至2018年的25.97%),整体保持高速增长,是调味料行业中规模增速最快的细分赛道之一,但相较日韩美等国家超 50%的水平仍有较大差距,未来的市场空间还很广阔。

在生活水平提高、疫情期间居家生活的需要以及网络普及等各种因素催化下,各种各样的方便食品层出不穷。根据中商产业研究院数据,2020 年我国方便食品的市场规模达到 4,000 亿元以上。极短时间内产业规模发展就如此迅猛,公司的方便食品业务也借着东风从19年的5.76%飙升到21年的36.39% ,未来空间想象空间极大。

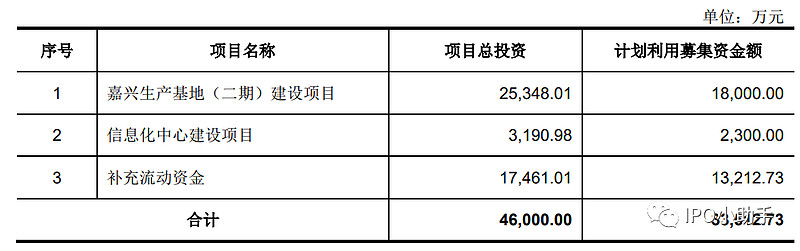

此次募集资金主要用于生产基地建设、信息化中心建设以及流动资金的补充。

估值评级(⭐⭐⭐)

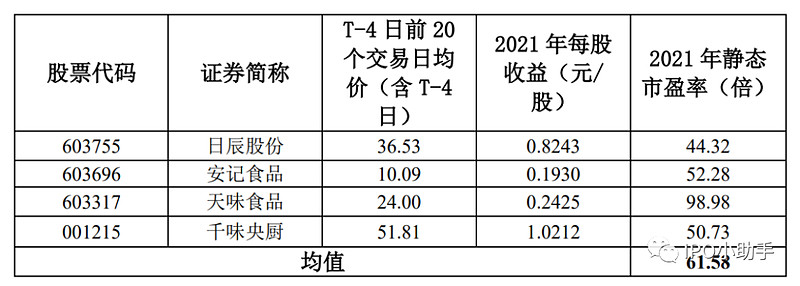

中证指数发布的最近一个月行业静态平均市盈率为33.63,公司的发行市盈率是22.98,低于行业PE。

选取主营业务相似的日辰股份、安记食品、天味食品、千味央厨作为参照对象,宝立的发行市盈率远远低于对比公司的平均静态市盈率。

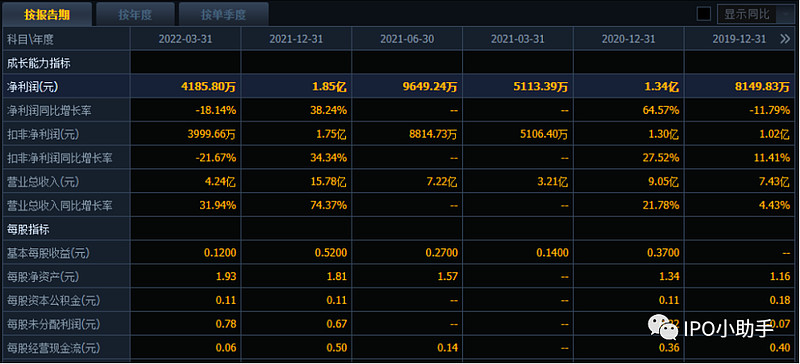

财务数据来源于同花顺F10。

【小助手观点】

公司属于传统的食品制造业,主营的复合调味品业务发展稳健,在行业里有较强核心竞争力,未来有一定的发展空间;新兴的方便食品业务发展迅猛,而且未来潜力不容小觑,综合来看,公司是“稳健+成长”两手抓,未来值得期待。c从估值来看,公司发行PE不仅低于行业PE,而且远远低于同业公司平均PE,建议申购。

【风险提示】文章内容仅代表个人观点,不构成投资建议,请理性看待。

@今日话题 @雪球达人秀 @雪球征文 #新股申购# ##打新# $宝立食品(SH603170)$ $千味央厨(SZ001215)$ $日辰股份(SH603755)$