一、天齐锂业是什么?

1. 天齐锂业是一个具备低成本锂矿资源的锂化合物生产商。

(1)拥有全球优质锂矿和盐湖资源,锂原料自给。

天齐锂业以西澳大利亚泰利森旗下格林布什锂矿(皇冠上的明珠)为资源基地,四川雅江措拉锂矿为资源储备,并通过参股 SQM 旗下阿塔卡玛盐湖(全球顶级锂资源项目)和日喀则扎布耶的部分股权,实现了对境内外优质盐湖锂资源的布局,同时也实现了锂原料的自给。

锂矿及盐湖资源包括:

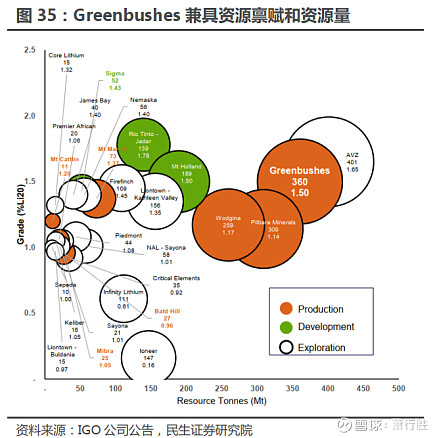

澳大利亚格林布什矿山:26%权益控股,全球最大硬岩锂矿,锂资源量1310万吨LCE

智利阿塔卡玛盐湖项目:参股 23.75%,全球储量最大的盐湖锂资源,锂资源量4550万吨LCE

中国西藏扎布耶盐湖:参股 20%权益,中国最优质的的盐湖之一,锂资源量580万吨LCE

中国四川雅江措拉矿:100%权益,锂资源量60万吨LCE

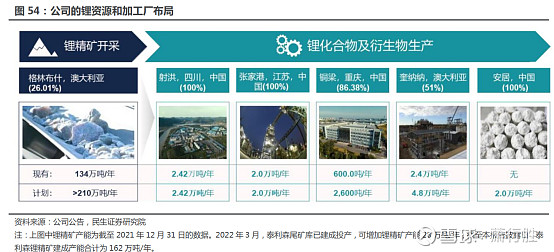

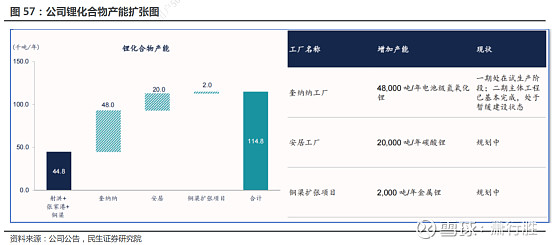

(2)全球排名前列的锂化合物及衍生品产能。

天齐锂业合计拥有134万吨/年的锂精矿产能和4.48万吨的锂化合物及衍生品产能。其锂化合物产能包括:

江苏张家港全自动化碳酸锂工厂:100%权益,2万吨LCE/年产能,全球唯一运营中的全自动碳酸锂生产工厂

四川射洪基地:100%权益,2.42万吨/年产能

重庆铜梁基地:86.38%权益,金属锂产能600吨/年

澳大利亚奎纳纳:51%权益,电池级氢氧化锂产能4.8万吨/年产能

在建产能:四川安居工厂:100%权益,碳酸锂产能2万吨/年产能

重庆铜梁基地:86.38%权益,金属锂产能2000吨/年。

中期目标:11万吨锂化合物产能。

二、天齐锂业等竞争优势来源?

1. 低成本的锂原料自给供应。

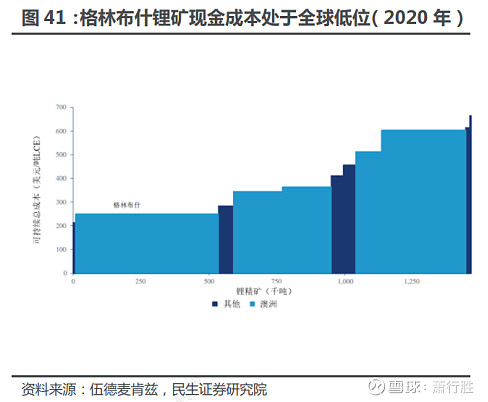

从锂原料的生产情况来看,格林布什矿山产量稳定提升、成本维持低位,全年锂精矿产量95万吨,现金成本低于300美金/吨。得益于格林布什锂矿的优异资源,公司是全球最大的锂矿生产商之一,同时也是成本最低之一。

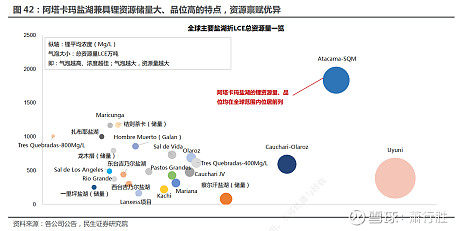

天齐锂业参股SQM公司23.75%的股权进而布局了全球最优质的智利阿塔卡玛盐湖。 SQM-Atacama盐湖之所以在全球盐湖地位中难被超越主要得益于:

(1)已披露的锂储量为全球最大,4550万吨LCE,且拥有全球最高的平均盐湖锂浓度和较低的镁锂比,分别为1.6‰和6.4,使得SQM所生产的碳酸锂成本处全球低分位水平;

(2)盐湖产能规模处全球前列,2022年碳酸锂和氢氧化锂产能分别为18万吨和3万吨,远期规划分别扩大至21万吨/年碳酸锂和4万吨/年氢氧化锂。Atacama盐湖资源禀赋和储量远超其他盐湖,是SQM公司生产低成本高品质锂化合物产品的根本。

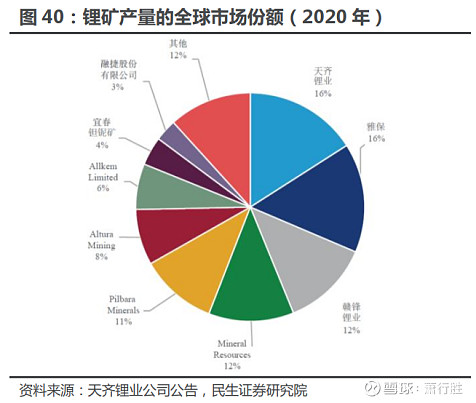

2. 排名靠前的锂矿和锂化合物产能。

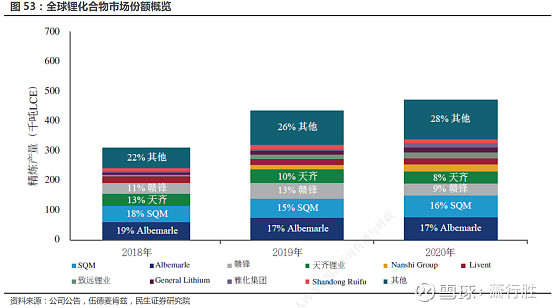

根据伍德麦肯兹的数据,按照2020年锂化合物产量计算,天齐锂业是中国及亚洲第二大锂化合物及衍生物供应商,在全国和地区的市场份额为 13%。按照全球市场份额计算,公司是全球第四大生产商,市场份额为8%。公司也是中国唯一一家通过大规模、持续和稳定的锂精矿供应,实现了100%自给自足和垂直一体化的锂矿生产商,通过大规模、持续和稳定的锂精矿供应。

三、天齐锂业具备什么属性?

1. 天齐锂业的收入逻辑模型:

天齐锂业收入=锂矿销量*锂矿销售价格+锂化合物销量*锂化合物价格。

(1)其营收在当下锂矿、碳酸锂、氢氧化锂等供不应求的情况下,主要取决于公司各项产品的产能和销售价格。由于产能建设周期长和需求端高速增长的原因,碳酸锂等锂产品的价格可能还得在高位徘徊一段时间,直至市场供需格局转变成供过于求,其价格可能才开始真的下跌。

(2)当市场处于供过于求格局下时,收入就只能取决于各项产品的销量和市场价格了。并且在此种情况下冗余产能的各种资产摊销会拉低毛利率,甚至导致公司亏损。

(3)公司的竞争优势是上下游垂直一体化:全球最大储量优质锂资源布局、低成本原料自给、全自动化大规模生产。

2.本质上讲,天齐锂业是一个具备强周期属性的资源类金属化合物领域的企业,其周期曲线和时间长短可能会因为需求端的发展变化而有所变化,但无法改变其在供不应求和供过于求之间来回振荡波动的命运。

3.周期特色:

(1)供不应求时,量价齐升;供过于求时,量价齐跌;

(2)同时具备正向和反向的乘数效应。

4.接下来天齐锂业按优先级可能要做的是:

第一,港股筹资和用净利润等还债,改善资产负债结构;

第二,产能扩容,提高市场份额;

第三,技术研发,提高生产效率、降低成本、提高质量;

第四,通过研发自建或并购,加强上下游垂直一体化优势;

第五,在机会合适时继续布局全球锂资源,保持储量和成本的优势地位。

$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$

以上是个人关于天齐锂业的一些思考,引用了其年报和民生证券的研究报告,在此谢过!

敬请各位看官斧正!