前文《“X茅”更多的是“X”,永远不会是“茅”》(链接:网页链接)对“X茅”与“茅”进行了一些简单的思考,今天继续对真正的“茅”:贵州茅台进行一些思考,并将之与可口可乐进行一些比较,看看究竟谁更具长期优势价值。

(1)高品牌价值。二者都可以说是品类的代名词,占据用户在该品类的第一心智位。高端白酒第一品牌:贵州茅台,然后是五粮液及其他;可乐型碳酸饮料第一品牌:可口可乐,然后是百事及其他。

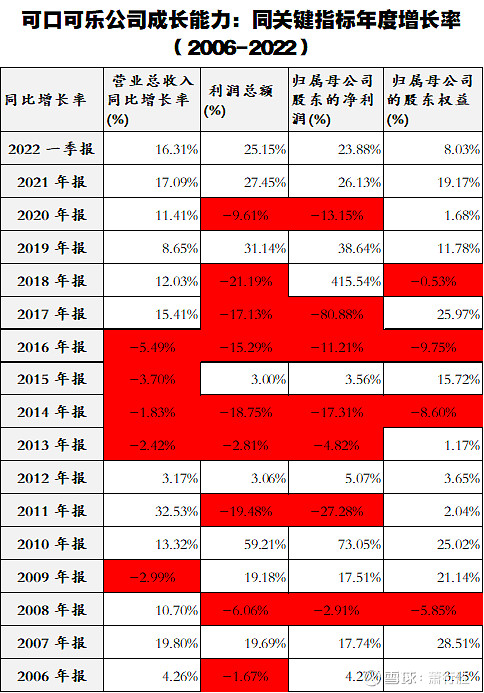

(2)高成长及长期成长。贵州茅台上市后有记录的数据是2000自2021年,营收每年都在正增长。22年来,仅2年(2014年、2015年)增速低于10%。可口可乐的虽然在过去上百年中大多数年份保持了不错的增长,但从查到了2006-2022的数据来看,其成长能力和稳定性不如茅台。二者的关键指标年度增长率如下二表所示:

(3)轻资产运营。相对去其他制造业来说,贵州茅台与可口可乐都属于轻资产运营,固定资产投资和运营资本都占营收的比例很少。

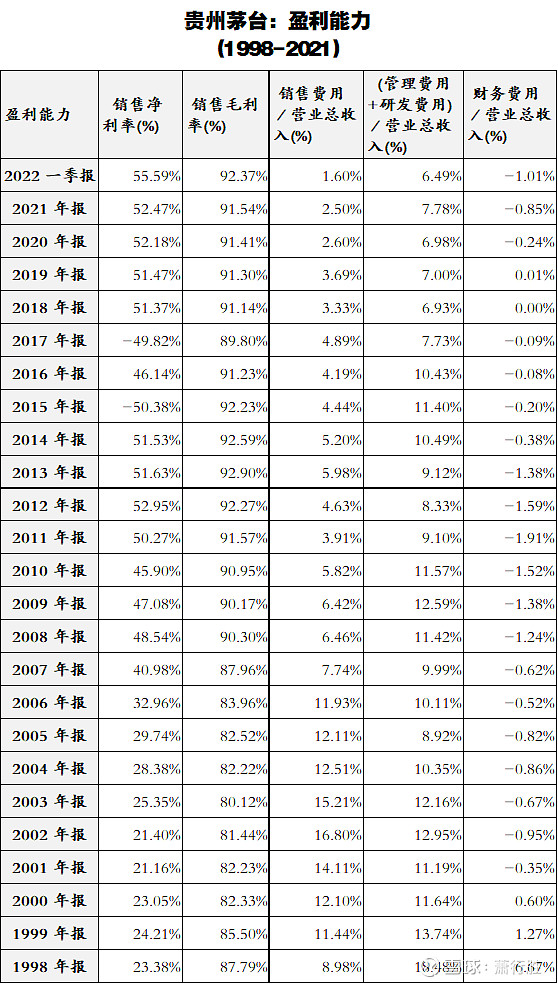

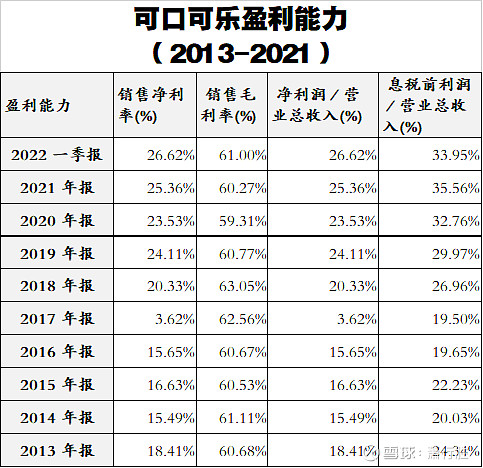

(4)高毛利率、高销售净利润率。近年来,贵州茅台的毛利率均在90%以上,还有低研发费用率、低销售费用率;可口可乐的毛利率也长期保持在60%以上。详见下二表。

(5)都处于快消品。

(6)低研发费用。都是越老越经典的产品,一个款式、一个配方管无数年的产品,产品更新换代慢甚至要的就是不更新。

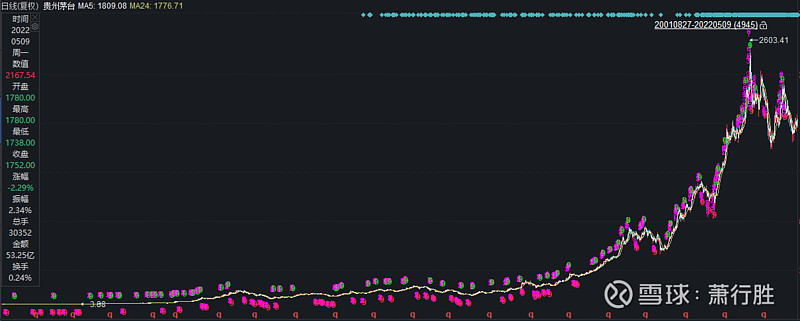

(7)股价长期向上涨,涨幅惊人。贵州茅台自2001年8月27日上市以来,采用前复权再投资方式,从上市2日收盘价5.49元,到今日(2022年5月9日)的收盘价1752元,21年上涨了319倍;可口可乐1919年上市时40美元/股,当年买入1股,现在价值2000万美元。可口可乐的复权价在过去100年涨了50万倍。二者的近几十年的股价走势图如下二图所示。

贵州茅台2001-2022股价走势图

可口可乐1980-2022股价走势图

(1)产能提升难度不同。贵州茅台受制于原产地属性和原料(高粱、水源等)等供应链问题,不能大幅和快速提高产能。如果贵州茅台需要摆脱原材料产能限制,实现无限量扩展模式,需要在原材料种子、原材料种植、种植基地、水源模拟等方面取得突破,目前没看贵州茅台到有类似研发项目,而且研发投入比较大、研发风险也比较大。可口可口是化工品生产的浓缩液+自来水,理论上讲可以全球无限量扩张,即低投入甚至零投入扩张产能。可见,可口可乐产能扩张基本没啥难度。

(2)定价能力不同。二者都属于品类第一品牌,但贵州茅台有很强的定价能力,可以不断提高价格,因为稀有,产能扩张难。可口可乐则不同,其有很强的定价能力,但是提价难,可能几十年来很少提价,类似保洁的洗涤及个人卫生洗护产品一样。

(3)可口可乐轻资产扩张,强大的消费品牌可作为资本进行投资,并具备品牌内涵价值随投资增多而自我增强的良性效应。可口可乐在全球各地都可能将品牌和浓缩液作为资本与其他投资方合资拓展市场和扩建产能,真正投入真金白银的是其他投资方,而这些投资不会稀释其品牌价值,反而会增强其内涵价值。相比之下,贵州茅台也可以以品牌或技术投入进行合资,但如何投资才能增加茅台的品牌内涵价值而不是稀释其价值,这事一个大难题。这些年,贵州茅台也将品牌延伸到系列酒、保健品、保健酒等其他产品上,但是貌似没有增强其品牌价值和及属性,可能还给消费者造成心智混乱,得不偿失。

可口可乐可能不同区域的业务公司有可能是与别人合资的,不同的业务也可能是与别人合资的,分开在不同的市场上市或分别上市。以下在同花顺搜索到的可口可乐字样的上市公司有

(4)产品定位不同。贵州茅台是奢侈品、高端消费品、高端白酒;可口可乐是普通的快消品、低价值饮料、普通碳酸饮料,强的是品牌。

(5)销售费用需求不同。贵州茅台可能比较少的消费费用就能维持甚至提升其品牌价值,保持品牌在消费者心中的第一心智位。这一点,从上面贵州茅台的销售费用/营业收入的数据就可以看出;可口可乐比较大的消费费用,通过则需要不断的强势的销售广告和促销,来保持其第一心智位,一不小心,可能地位就没了。

(6)目标消费人群不同。定位不同、产品属性不同,那么目标消费人群就不同。贵州茅台的消费人群可能受限于有一定经济基础的成年人和有特殊需要的消费者;可口可乐貌似对消费者没啥特殊限制,男女老少想喝就喝,除了近年关于可乐是否是健康食品的负面影响外,其他貌似没有啥限制其销售空间。

(7)竞争优势来源不同。茅台靠质量+品牌,可口可乐靠广告+神秘。

结论:

1.贵州茅台、可口可乐都是非常好的公司,都是投资中的不二选择。二者有非常好的产品、高品牌价值、轻资产、高毛利率、高净利率、低研发费率、低销售费用率等价值属性。历史股价已经证明了长期以来的巨大涨幅。

2.相比于贵州茅台,可口可乐的产能扩张可以不受限制,基于其价格策略,理论上讲收入貌似可以扩张到很大很大,全球每个人都可以喝。

3.可以知道,投资消费股应该投资什么标的了;什么是值得投资的公司了。

4.茅台的未来更多靠提价,是稀有的内生性价值提升,天花板=产量✕单价,产能因子中低速增长,后者的天花板远远未到;可口可乐的未来更多靠产能扩张、市场范围扩张,是外生性价值提升,天花板=人口规模✕人均消费量✕单价,后面两个指标在大部分国家与地区都已见顶或负增长。