$恒顺醋业(SH600305)$$海天味业(SH603288)$ 恒顺醋业一直躺在我的自选股里,先前瞄了一眼恒顺醋业最近几年的利润表,感觉没什么成长性就没做深度研究了,但是最近恒顺醋业凌厉的走势又从新引起了我的注意,短短一年的时间里股价翻倍了,一直比较喜欢大消费行业却很少有真正的研究透彻一家公司,借着这个机会好好研究一下恒顺醋业这个公司。

醋行业大家都不陌生,生活中比较常见,我们常见的镇江陈醋就来源于恒顺醋业的一个子品牌,对于醋行业整体现状,醋作为调味品的作用,以及醋的生产流程那些陈腔滥调就不在赘述了,但是有一点还是需要明确的,醋行业同质化严重,品牌力不强,导致集中度不高。本文将继续延续我的研究风格,主要在财务方面对恒顺醋业进行全面的剖析。

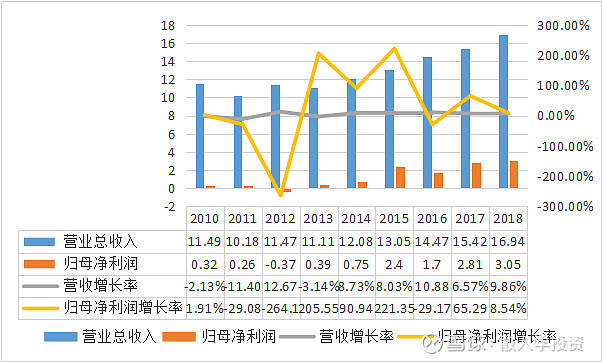

首先看看过去的业绩状况。

问;为何公司的营收增长很稳定,但是公司的利润却波动剧烈?

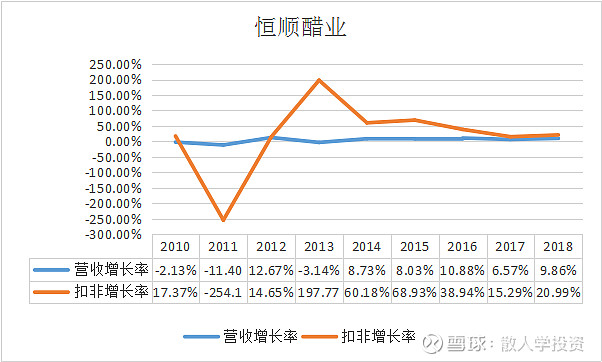

公司历年来非经常性损益在公司利润中占相当一部分比例,其中以公允价值计量的投资性房地产在非经常性损益中占大头,所以公司的利润增长率的波动受投资性房地产影响比较多。可以看下图扣非增长率与营收增长率的变化。

对比上图,扣非净利润增长率就比归母净利润增长率平滑的多,但也有个别年份波动较异常,如2011年营收下滑11.4%,扣非增长率却下滑254.1%,查看当年年报得知,扣非净利下滑严重的因素主要来源于财务费用的增长,2010年财务费用为0.64亿,2011年为1.27亿,同比增长97.88%,同时扣非净利的基数本来就小,所以更加放大了财务费用的影响力度。而财务费用的增加其本质上来源于最近几年经营业绩不善导致公司借款余额的上升(这点可以看2010年末的资产负债表有息负债比2009年有息负债余额要多不少),值得注意的是,2011年虽然营业收入下降了11.4%,但是公司的调味品主业却有21.09%的增长,营收下滑的主要原因来自于公司房地产业务营收腰斩。又如2013年营收下滑了3.14%,然而扣非净利同比增长197.77%,同2011一样,财务费用的下降使得扣非净利偏离了营收增长率录得大幅增长,2013年的营收下滑分业务来看,房地产营收入继续腰斩,主营业务调味品仍然保持不错的增长。

问;上图的营业收入最近8年来增长很缓慢,似乎还没跑过通胀的增长率,这是否意味恒顺醋业的成长性不足?

虽然公司营业收入8年来复合增长率只有4.97%,但是分业务来看,2010年公司调味品收入为5.77亿,房地产收入为3.75亿2018年公司调味品收入15.28亿,调味品的复合增速达到12.95%,基本上剥离了房地产业务,未来公司将全力聚焦于调味品市场,公司在2018年度报告中也提出了2019年调味品收入12%增长得目标,目前从一季度的表现来看完成的不错。我预计公司未来一段时间调味品收入将继续维持这样的增速。

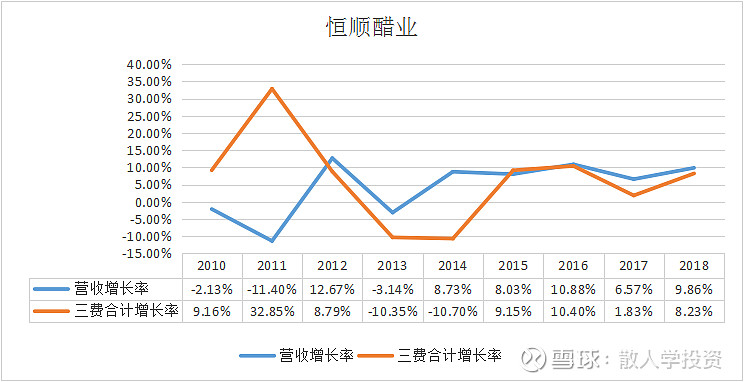

问;公司总营业收入复合增长率为4.97%(调味品收入复合增长12.95%),而公司扣非净利润增速似乎更快啊,是什么原因导致的?(公司扣非净利复合增长率为27.18%)

首先看三费合计增长率和营业收入增长率之间的关系,从2010年到2018年三费合计增长率与营收增长率大体相当。

三费具体拆分来看,销售费用增长明显,财务费用明显下降,管理费用的增速较营业收入增速大体相当,消费品的溢价主要来源品牌,公司大力加大宣传力度,比较符合我们的认知,财务费用的下降主要来源于有息负债的减少(公司2010年有息负债余额为17.05,亿,2018年为1.72亿),2018年末公司理财产品余额达到5.7亿,预计2019年财务费用将会为负数。总的来说,三费虽然随着营业收入的增长而同步增长,但是也提供了我么一些积极的信号,公司加大品牌建设,长久的品牌力将会为公司提供长久的竞争力,同时负债余额下降,财务费用未来将不会拖累业绩,公司有更多的后备力量在未来扩张。

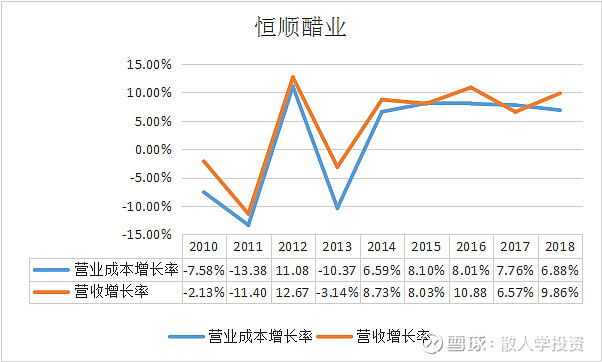

看营业成本增长率与营业收入增长率之间的关系。营业成本复合增长率为2.69%远远小于营业收入复合增速4.97%,由此带来毛利率从31.06%到42.19%的提高。在营业成本有可以细分,公司醋行业营业成本的大头在直接材料上,就是制醋的原材料糯米,占营业成本的70%以上,这就解释了营业成本复合增长率远远小于营业收入复合增长率了,因为高粱等粮食作物自我记事以来感觉都没怎么涨过,公司配合缓慢的提价,大幅调高了毛利,增加了收益。

总的来说,公司扣非净利增长率显著高于营收增长率的原因主要来源于成本控制,主要受高粱等粮食产物的价格影响。但同时说明了公司的利润增速虽然较高,但是利润质量不好(主要是节流,而非开源),成本的控制效用边际减弱,大幅依靠成本控制不可持续,未来还是要看销售端。

写到这里,公司的财务状况基本上介绍完毕,但是脱离了股价谈公司,就如空中楼阁,所以下面主要介绍公司的估值情况。

下面是公司的后复权图,公司上市价格为7.1元,如果上市首日按发行价买入,18年半上涨18倍,年化复合收益率约为16.97%,还不错的收益。公司的净利由0.22亿上涨至3.05亿,涨幅约为14倍,公司股价的驱动因素主要来源于业绩的增长,部分由估值溢价提供(上市首日估值为29.28倍,现在TTM为41.17),同时验证了买股票就是买公司,长期来看股价完全由业绩推动的。

最近一年里,整体市场比较低迷,为何恒顺醋业却连创新高,接近翻倍?公司的状况在一年内难道有什么重大变化么,为何公司的估值短期内被推高太多?我猜想市场推高公司股价的因素有这几方面考虑。

1. 公司在一年内营收方面有了可喜的微妙变化,公司连续四季度环比增长,同时一季度营收同比增长15.00%,这是在过去绝无仅有的。

2. 我在前面曾提到过公司在成本控制方面主要受原材料糯米价格的影响,是否糯米的价格有了可喜的变化?我没有查到糯米的期货,但我找到了这个

19年7月到期的期货合约粳稻跌幅较大,虽然粳稻与糯米还是有点不同,但俩者基本上可以视为相互替代物,粳稻价格的下跌应该也意味着糯米价格的下跌,这也意味着下半年公司的原材料成本会下降不少。

3公司在2019年初发布了涨价公告,涨幅为6.45%-15%,所以可以看到公司一季度收入增速明显,毛利率提高较多。

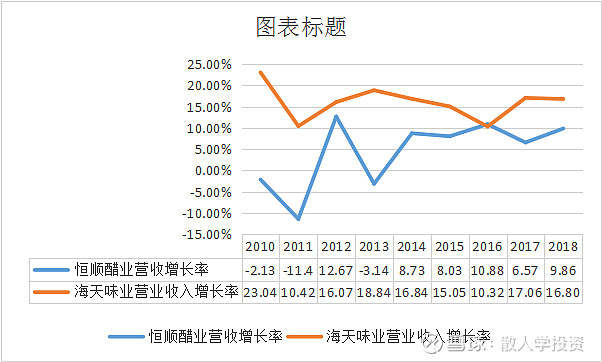

巴菲特曾说过不要为公司短期的业绩变化支付过高的溢价,我们来看看这个溢价到底溢出了多少,恒顺醋业是唯一的主做醋的上市公司,可选择的对比公司不多,,主做酱油的调味品公司海天味业算一个(大家应该都很熟悉这家公司),目前恒顺醋业TTM41.12为,海天味业的TTM为59.53,似乎恒顺醋业便宜不少,但是别忘了这里的TTM包含了扣非净利润,恒顺醋业最近几年有较多的政府补助以及公允价值计量的投资性房地产增值,这些都是不可持续的,加上净利润基数较低,扣非净利与净利润相差较远,比较能够真实反应估值的扣非TTM海天味业为64,恒顺醋业为57.92,俩者相差不大。但是看这张图

海天味业的营收增长更稳定,且8年来均好于恒顺醋业。当然由于恒顺醋业以前发展路径的问题,拿恒顺醋业调味品的营业收入增速对比更好。2010年到2018年,恒顺醋业调味品复合增速为12.95%,海天味业营业收入复合增速为15.14%。另外正如我前面说的恒顺醋业节流的效用发挥的更多,未来再想通过节流提高利润增长率的方式不可持续,而海天味业在节流开源方面都做得较好。

市场当然有市场短期的理由,但是我对恒顺醋业目前的估值持谨慎态度,我总结以下几点

1)公司的扣非净利占比较高,公司真实的扣非净利TTM已经达到57.92,与市场上最优秀的调味品公司海天味业已经比较接近,而恒顺醋业的竞争格局是完全比不上海天味业的。

2)公司扣非净利增长较快的相当一部分来源于成本控制,市场预期的公司原材料价格变化并不支持为长期逻辑,公司不可能一直通过成本控制维持增速。

3)在消费品定价策略中给予消费品较高估值的因素之一就来源于消费品抗通胀能力,俗称涨价预期,目前公司的提价也只是防通胀水平的提价,并不代表公司的产品供不应求,公司的基本面没有太大的变化,而目前市场上把这种已经包含在预期之内的提价因素当做新的利好因素拿来炒作,这让我想到了群兽中一只猫说的类似的原理,我把它称为二次定价。

再多说几句,公司短期内确实有很多可喜的变化,这些因素共振,我预计今年能够维持25%以上的增长,但公司的长期逻辑不变,公司是典型的防通胀公司,过去由于公司体量较小,剥离房地产业务带来的变化,保持了业绩的较高增长,未来随着公司体量的增长,这些短期逻辑出尽,公司的利润增速会下滑,除非公司的调味品业务的延伸能够带来新的增长点,但目前来看不具备这样的条件,公司当前估值过高,谨慎对待。