前天看到$百润股份(SZ002568)$ 的这份重大资产复牌公告,不由得眼前一亮——学生时代常喝的RIO(不是那位@价值at风险 兄的硬盘女神

简单提下收购方案——

百润股份拟通过发行股份的方式购买刘晓东、上海旌德投资、上海民勤投资等合计持有的上海巴克斯酒业有限公司100%的股权。巴克斯酒业为国内预调鸡尾酒细分市场中的龙头企业之一,主要产品为RIO(锐澳)牌预调鸡尾酒。

根据重组预案,截至2014年6月30日,巴克斯酒业评估值为56.65亿元(采用未来收益法评估,巴克斯酒业100%股权账面价值为2.45亿元,评估增值率2207.21%),交易价格确定为55.63亿元。公司拟以发行股份方式支付全部交易对价,即以17.47元/股发行股份数量合计为31843.62万股。上述交易完成后,上市公司股本将增至4.784亿股,公司控股股东和实际控制人刘晓东的持股比例从38.80%上升至47.95%。

根据巴克斯酒业预测的数据,其2014年度至2017年度归属母公司百润股份的净利润将分别不低于2.22亿元、3.83亿元、5.44亿元和7.06亿元,交易对手方对此次重组实施当年及其后两个会计年度标的公司的实际净利润与净利润预测数差额予以补偿。

百润股份原主营业务的香精香料的制造加工,本次注入了实控人刘晓东旗下的预调鸡尾酒资产。首先这是看似一笔蛇吞象的收购——去年营收1.28亿,停牌前市值仅29亿却吞并了评估值为56亿的巴克斯酒业,但因为此次交易不导致企业实控人变化而未构成借壳,更贴切的应该是大股东的资产注入。其次,22倍多的收购溢价率在目前这个热火朝天的并购市场也着实罕见,于是问题就出来了,仅仅RIO酒能对得起56亿的估价吗?

【什么是预制调味酒?——“RIO cocktail”的前世今生】

预调鸡尾酒,即为预先调配好并预包装出售的鸡尾酒产品,英文名为Ready-to-drink,简称为RTD,是一种以朗姆、伏特加、威士忌、白兰地等洋酒做基酒,加上橙、柠檬、苹果等果汁调配而成的低酒精度的混合饮料酒。

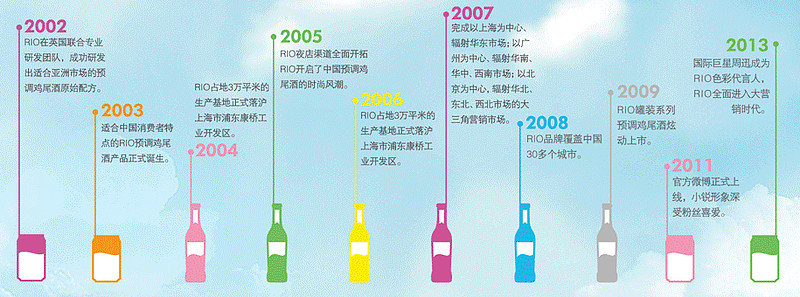

巴克斯酒业成立于2003年12月,自成立伊始,巴克斯酒业始终专注于预调鸡尾酒产品的开发、品牌运营和渠道建设。经过十余年的发展,巴克斯酒业成功开发出包含伏特加、朗姆、威士忌、白兰地等多酒基的预调鸡尾酒产品RIO,企业规模已从成立时不足100人的创业型公司发展为拥有超过1,000名员工的预调鸡尾酒专业制造商,全国范围内的品牌运营和渠道建设已初步形成。

与此同时,巴克斯酒业的产品线也从单一蒙砂瓶装RIO的基础上发展出了铝制易拉罐装RIO、高瓶装佐餐鸡尾酒RIO。产品定位与属于大众日常快速消费品,主要用于日常随饮。且因酒精度数较低,消费群体较其他高度数酒类更为广泛。

【RTD行业整体发展现状】

国际市场——预调鸡尾酒最早于20世纪80年代诞生于欧洲,后逐步风靡全球,特别是在日本、澳大利亚、新西兰及东南亚市场得到了很大的发展。由于预调鸡尾酒的基酒主要为洋酒,因此众多洋酒生产厂家同时也会生产对应基酒的预调鸡尾酒。

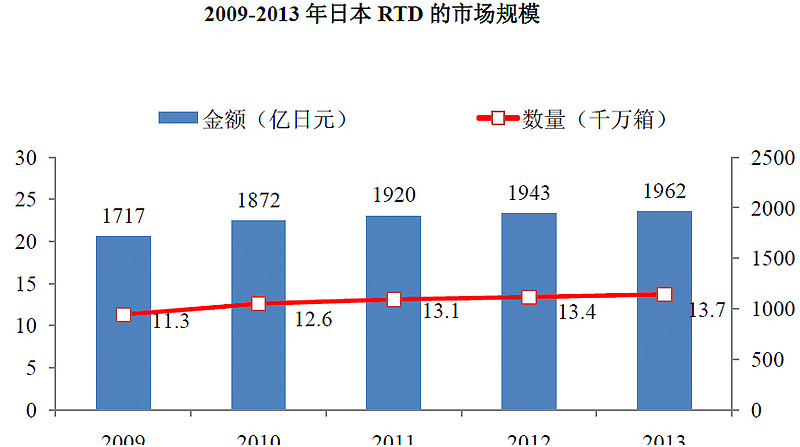

亚洲市场(日本)——日本从90年代后半期,由于以年轻人为中心的消费群体除对啤酒之外,开始对新兴的预调鸡尾酒产生兴趣。 敏锐的麒麟公司2001年推出RTD产品「冰结」。预调鸡尾酒在日本已经从2009年以来连续市场出现增长,现已开发出上百种口味,已成为人们日常生活交际的重要饮品选择。2013年日本RTD销售收入为1,962亿日元(约118亿元人民币),销售量为1.37亿箱,按照日本2013年1.3亿人口计算,相当于年度人均消费一箱(24瓶)。其中前两大生产厂家产品三得利Chu-Hi、麒麟冰结占据整个日本RTD市场的半数以上。混合饮料的依赖性容易使细分行业出现寡头竞争格局。

预调鸡尾酒在日本之所以如此成功,我认为其一是因其低酒精度、口味众多、方便饮用的特性,成功吸引了以往饮酒量较少的年轻女性和刚开始接触酒精的适龄男性饮用;其二是因日本CVS和VEM的布点密度极高,在广泛消费群体的基础上便捷式瓶/罐装随饮品有着十分便捷的获取渠道,因此进一步促成此类消费品的成功。

国内市场——20世纪90年代中期之前,国内预调鸡尾酒市场处于启蒙阶段,国内预调鸡尾酒市场由欧美品牌占据,预调鸡尾酒主要出现在沿海发达城市的KTV、酒吧和休闲会所,属于高档消费,一般中国消费者对此了解甚少。2000年前后,更多的预调鸡尾酒品牌进入中国,同时如RIO等部分国内品牌也开始探索和发展。2005年以后,国内进行生产的品牌如百加得、锐澳、红广场等逐步显示出一定的市场规模,超过部分全进口洋品牌。国内生产品牌优势为产品种类多、包装更时尚、口味更适合国内人群的需求,其总体表现为整体规模较小,2006年行业销售量近百万箱,市场尚处于培育期间,渠道拓展主要以娱乐场所、商超为主。

2011年以后,预调鸡尾酒市场进入快速增长期,2013年预调鸡尾酒销售量近千万箱,销售金额约为10亿元,占整个中国酿酒行业的0.12%;2014年以后预调鸡尾酒市场预计将会持续高速增长,2020年销售量将达到1.5亿箱以上,销售金额达到百亿元级别,相当于目前日本RTD市场规模,有望成为酒类饮品的一个重要品类。还有点提一下,最先进入大众视野的RTD是日本KIRIN旗下的「冰结」,也曾受到年轻消费者的好评,但据说后来因为中国代工厂达不到厂家的质量标准,于是乎就被麒麟收回了代工权,冰结就此在中国市场昙花一现,当然,这是后话。

【RTD相比传统酒的优势】

(1)消费群体年轻化——近年来诸多高端白酒、葡萄酒等销量有所下滑,持续多年的高增长态势不再,各大酒类生产厂家的市场营销战略也更加注重开发民间大众消费市场。而作为新兴酒类的预调鸡尾酒,它低酒精度、口味众多、饮用方便的特点受到了很多年轻消费者的追捧,行业关注度迅速得到提升。

(2)消费方式便捷性——预调鸡尾酒属于快速消费品,饮用方便。与白酒和葡萄酒相比,预调鸡尾酒和啤酒一样,大多用于现饮,因为它们酒精度低,瓶身小,除了275mL玻璃瓶装型,还有易拉罐型,这种包装适合随时随地饮用。

(3)产品风味多样性——预调鸡尾酒色彩丰富,口味多样。随着品类的成熟,除了酒精浓度的不同变化和功能性系列产品(零卡路里、无糖等)之外,还有不同的季节性风味,将来甚至会出现地域性特定风味,丰富的产品阵容迎合了消费者的各种嗜好,从而扩大了市场。

那RIO作为国内的领先龙头品牌(市占率40%,其次为百加得旗下BREEZER冰锐),在RTD行业内有何核心竞争力?我认为有几下几点:

① 品牌营销力度加大、渠道销售发力

巴克斯酒业在国内的先发布局使得RIO品牌已初步建立了覆盖范围广、渗透能力强的销售渠道,覆盖全国31个省、自治区和直辖市,并形成以经销商代理销售为主,综合性商超(诸如沃尔玛、大润发、苏果)、CVS便利系统(诸如可的、好德、捷强等便利店)和娱乐场所(诸如KTV、酒吧)等直销渠道为辅,电商和网络直销为补充的销售模式。

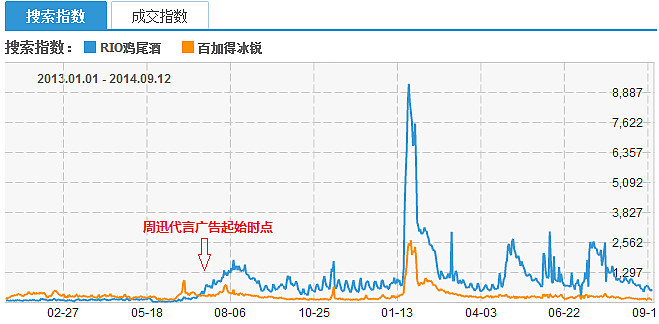

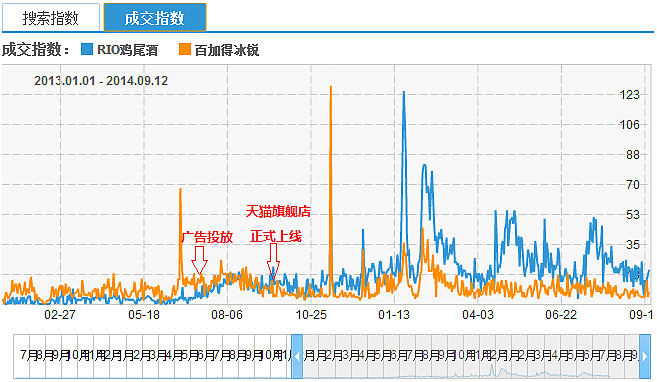

由于电商销售数据较易获得,不妨通过淘宝指数观察RIO和百加得冰锐的市场地位变化:

综合13年初至今的淘宝数据不难看出:自13年7月投放代言广告、启动大营销战略之后(13年投入广告费用4458万),潜在消费群对于品牌认知程度有了显著提升(搜索指数显著增长),并且在成交方面开始赶超原本占据优势的百加得冰锐(通过小部分网络经销商成交额略微提升);在13年9月天猫旗舰店正式上线之后,销量开始全面超越百加得,并且差距越来越大。由此可见,广告营销对于新产品投放起到了十分明显的推动作用,有利于此类快消品迅速打通广告所投放当地市场。

细分到目前RIO的主要营销布局的话,江浙沪作为细耕市场已为异地扩张打下根基,随着天津生产基地的建成,直销+经销+电商的销售布局有望扩展到全国各个布点,潜力巨大。以销售网络广但集中度的百加得的经验来看,全国众多城市皆有RTD的消费能力和意愿,RIO的策略便是继续加大广告营销+市场推广的策略(14年广告+市场推广费用将超过2亿,15年超过4亿,且继续递增)从而将销售网络由点及面铺开,进而实现销售额持续性高速增长的目标。

② 产品多样性优势

相比于百加得产品种类单一(皆为以朗姆作为基酒的瓶装RTD),RIO在产品线方面可谓动足脑筋:一方面,包装形态逐渐推出罐装、高档瓶装佐餐酒,对于原始的瓶装也推出了带底座的发光版;另一方面,口味也不仅限于以往常用的RUM基酒口味,大胆采用了市面上绝大多数主流洋酒作为基酒配以不同果类,衍生出丰富的产品种类以符合不同口味消费者。

③ 品牌认知性优势

不同于百加得冰锐「BacardiBreezer」的繁琐品牌和偏爱图腾花纹的瓶身图案设计,「RIO」从品牌到图案花纹上都秉承极简简约的设计风格,更容易使消费者在一瞬间即记住品牌形象。(百加得作为赞助商参与了爱情公寓的拍摄,但我一直没发现酒吧里他们喝的酒就是冰锐。。)

另外,RIO通过与湖南卫视等综艺节目及明星的合作积累有大量的粉丝互动群体,在微博(年轻人社交圈)、人人(高中、大学社交圈)上有较为广泛的品牌认知度。

【Rio作为RTD产业后来居上者的发展逻辑】

RIO的发展逻辑在我看来,就是抓住了这“放肆”的80、90后一代,同时也是日后消费群体中坚力量的一代。

色彩属性——作为主打年轻人消费群体的RIO,深知色彩属性对于取悦这个年龄层顾客的真谛。为何COLOR RUN如此风靡全球?为何沉稳的NOKIA推出了彩壳Lumia、黑白派的小米推出了彩壳Mi3,连老大苹果都特地搞了个塑料彩壳IPhone5c?心理学上说五颜六色的搭配可以使人放松神经心情愉悦,尤以淡蓝为甚(难怪蓝玫瑰味RIO卖的这么好啊!)。RIO以其丰富的原材料范围及搭配技巧完美呈现的颜色形态,而这正是其他传统饮料和酒类所难以复制的。色彩的丰富正好彰显着年轻一代消费者的青春活力,我想RIO想要打造的口号「My Colorful World」正已在迎合其新生代的生活态度。

社交属性——Cocktail作为PUB常青树,其所具备的社交属性亦是不可忽视。RTD以其讨巧的构成既不会使人有酒后失态的顾虑又兼具了各式水果的滋味,因而是中低端消费群体间社交的优选饮品。根据淘宝的卖家构成图,RIO买家中女性买家占比42%大于百加得冰锐的33%,体现了缤纷果味和低酒精度更受到女性的亲睐,而女性顾客在构建社交网络的作用是要远大于男性。另外,RIO发光杯的设计理念也使其更契合夜店、KTV等昏暗但是需要彰显个性的环境,简洁的设计感也使其被赋予更多的个性化定制空间。

时代属性——跟以往红酒、白酒为居家宴请必备的时代不同,随着高端酒类刚需水平的下降,被以啤酒、王老吉等快捷类饮品慢慢替代;喝酒吃饭的方式从高档酒店套房发展到了更加平民化、个性化的餐饮场所;饮品类的消费目的也从“把酒言欢不醉不归”发展为“安全驾车、浅尝辄止”。不可否认的是酒文化在时代的更迭中被慢慢的冲淡,同时也因此催生出更适合年轻一族的新兴酒类,RIO便是个中翘楚。

【市值分析】

说了这么多,具体到本庄收购案,百润股份是否有参与的价值?

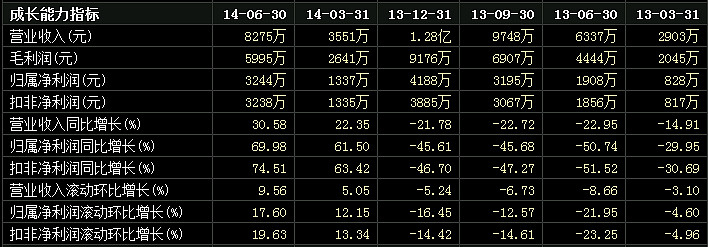

首先看原主营香精香料业务——

很明显的看出主业经过13年下游饮料市场需求低迷后重新恢复增长态势,14年半年报营收同比增长30%,净利增长70%,毛利率73%,且新增生产线已于6月份建成使用,足以应付日后可能扩大的市场需求。根据会计师事务所出具的盈利预测报告,2014年、2015年有望分别实现6337万、8022万的净利润,对应38%的复合增速。以15年香精净利折合收购后4.784亿总股本每股收益0.16元,给予30倍PE,对应23亿估值。

再看收购的巴克斯资产——

15年净利3.8亿,16年净利5.44亿,三年复合增速57%,结合行业高速发展情况给予30倍PE(由于标的稀缺性我只好选择了承德露露相比,基于上文各项逻辑,我选择了给予更高的估值水平),15年对应EPS0.8,对应市值115亿。两项业务相加汇总可得总市值140亿左右,对应收购后股本股价29.26。

结合周五收盘只有1亿的资金封涨停,我个人觉得若在26.48以下有开板机会我会积极介入,当然也不排除主动追高吃面的可能

【本文仅个人思路纪录,不作荐股或任何其他用途】