前记:

最近牙疼的厉害

近期以军工板块为首的题材炒作日渐活跃,本文主要就海格如下方面展开研究:

1、投资海格通信的逻辑,“大盘股”的投资价值

2、海格通信未来的业务潜力

3、二级市场表现预测及风险

正文:

1、投资海格通信的逻辑,“大盘股”的投资价值

概况:广州海格通信股份有限公司,广州无线电集团下属企业,原国营750厂,历经数次股权分置改革后于2010年8月31日上市,发行价38元,首次发行社会公众普通股8500万股,对应总市值126亿,PE71.2倍,PB3.04倍。截止2014年7月9日收盘,每股报价16.18元,流通股本9.04亿股,对应总市值161亿,动态PE209倍,PB3.57倍。

主营业务分析:

从上市伊始时专注军用短波、超短波无线电通信业务(占主营收入70%以上)的海格通信,在三年时间内发展成为涉足军工信息化各领域的高新技术企业,在传统领域无线通信产品的基础上发展了北斗导航、频谱管理、卫星通信及民用通信等业务。

因此,公司对top5销售客户依赖程度也显著降低,由上市前54.47%降为28.49% (其实也是凭借技术优势成功拓展军工机构客户的销售范围)。

不难发现,主营军工产品的好处便是优秀的毛利率水平。由于军工产品的高准入门槛和技术资格审核机制,导致参与军品行业的企业稀少,企业在某些细分领域有足够的定价权。另一方面,产品需求大都为刚性需求,常以国家拨款专项资金进行采购,因而采购方对于价格敏感度不高,形成坏账风险极小。纵使开拓民用市场的产品毛利率普遍不及军品,但各项业务的综合毛利率仍保持在50%以上,而较高的毛利率代表了收入规模的扩大可以轻松地提高企业主营业务利润的绝对值,即增厚每股EPS。

既然收入规模很大程度上决定了海格的利润,收入规模很大程度上又限制于行业“天花板”,即行业年产值规模。不妨就海格的主要几项业务来梳理一下:

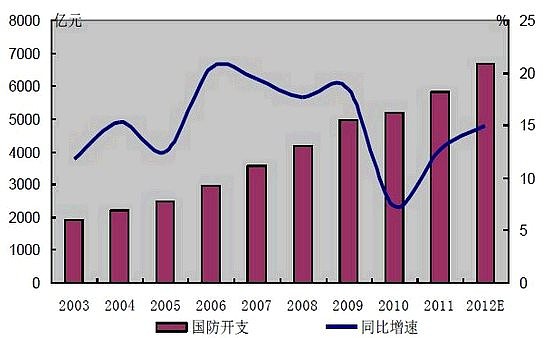

① 军用通信 —— 中国国防军费开支自21世纪以来一直处于稳步上升趋势,2014年国防预算超过8000亿,同比增长12.2%。一方面,美欧发达国家军事电子与通信系统开支占国防开支的比例约在5%左右,而我国军事电子与通信系统开支尚不及3%,有较大的提升空间。另一方面,海格的军用通信设备大多运用在海军部队,再联想起近年来错综复杂的领海权争夺,有理由相信海军的军用通信设备有较大的硬件升级需求。以军用通信占比5%计算,行业规模应该在400亿左右,且保持每年10-15%的增长速度。

近几年国防开支增长图

② 北斗导航 —— 最近这个概念很火,相关的新闻报道也大都描绘了美好的未来蓝图(中国的GPS、国产替代概念、2020年产值4000亿、阿里巴巴百亿资金投向北斗运营等等。)在我看来,即使未来能否完全替代GPS尚存疑问,但可以从各类政府态度、机关新闻中感受到北斗系统对于未来中国的重要性,而这也是可以媲美那些“去IOE"概念的。从逻辑上来讲,军工软硬件产品的国产替代才是中国走向军事强国的必要途径。而海格作为拥有50余年导航领域经验的企业也丝毫不掩饰对这些领域的重视,不仅与$振芯科技(SZ300101)$ 同样为拥有北斗全产业链的上市企业双寡头,其率先拥有的北斗射频芯片技术(振芯为基带芯片)体现了海格在这片领域的深耕,以行业整体CAGR为40%,到2020年产值4000亿试想,北斗业务势必会成为未来业务的重要组成部分,看好短期炒作效应,更看好中长期的业绩释放。

③ 数字集群 —— 从海格最近的两笔收购(四川承联&科立讯)来看,标的公司皆为该领域的龙头企业。而数字集群行业的爆发也是显而易见的,公安专网刚刚完成从模拟信号到数字集群PDT的转变,从$海能达(SZ002583)$ 连续夺得中西部城市大单可见一斑,按各省数亿的规模来算,全国范围也算是百亿的大市场。”大规模+高毛利“项目就会带来可观的利润。但值得注意的是,海格虽然很早就意识到行业规模的爆发,但外延性收购带来的不确定性(四川承联的诉讼)恰恰会在行业爆发时点上增大获取大订单的难度,虽说若收购顺利未来能与现有$海能达(SZ002583)$ 、$XD东方通(SH600776)$ 组成第一梯队,但短期订单能否顺利落地暂仍待观察。

至于其他主营业务,在各大券商的研报内较为详实,在此就不一一赘述了。

2、海格通信未来的业务潜力

如果说前面写的业务让海格成为军工白马股的话,以下内容便使其成为军工黑马变为可能。

当券商研究报告都还聚焦在北斗、数字集群时,我很奇怪的发现竟然没有研究员过多提及2013年初的一笔收购——北京摩诘创新科技,主营业务为模拟仿真相关产品研发销售。 这是我比较看重的一项业务,在上市企业中目前似乎只有海格有所涉足,即同类业务的投资标的唯一性。回顾一下该笔收购,作价4.66亿对应13倍PE购买90%股权,很实惠的价格,从下面的报表上可以一窥究竟:

摩诘创新近三年主要营业数据:

简单从报表来看也算是高成长的创新类企业,13PE/4.5PB/6PS,估计也是股东看着IPO堰塞湖受不了就贱卖了

具体到产品种类,官网上列出了多自由电动平台、飞行模拟器、汽车模拟器、视景系统等等,很容易就将这些产品跟军工联系在一起。

还是从逻辑上来讲,跟海格整体的军工产品布局还是很吻合的。按照收购时的对赌协议,2014-2015年利润分别不低于5000万、6000万。而且从公司在机构调研表中表述的口吻来看,对摩诘创新这5000万利润十分有把握,期待该领域能有意料之外的收获。

另一方面,看好海格的包括但不限于北斗导航类产品在国外市场的推广。以亚非拉美区域等同样需要信息化设备及系统集成、网络建设需求的发展中国家进行市场拓展,提供一揽子系统解决方案并带动相关产品订货。去年年底收获7500万的外贸订单,根据首期合同款20%来算,1500万的收入规模和报表中产品分类的其他(补充)该科目较为吻合,毛利高达84%,看来要狠狠赚外国佬的钱

最后,提一下今年一月初公司筹划发行的再融资计划。17亿中期票据+17亿短期融资券,合计34亿的融资规模会是一个隐形的利好。无论是因为生产规模扩大需要补充流动资金,还是为今后的收购事项备足弹药,我相信如此精明的管理层不会傻乎乎地胡乱融这么大笔资金。[呵呵傻逼]

总的来说,军用产品方面,立足技术优势所拥有的高毛利水平+所处行业规模的爆炸性发展所带来的收入规模扩大;民用产品方面,抓住4G-LTE信息化建设机遇拓展通信配套服务领域。海格通信通过数年的资本运作,”内生增长+外延收购“的模式达成了海纳百川的业务网络,至于能否在军民融合信息化进程的洪流中格高五岳,交给市场来判断吧。

3、二级市场表现预测及风险

自从传出阿里投资北斗运营领域的消息之后,海格就跟着带头大哥$北方导航(SH600435)$ 喝汤吃肉,无奈今天又被空头杀了长上影

不过理性从估值分析,自己大概笼统算了算,可预见的2014主要利润增长点如下:

怡创科技并表,对赌净利2014年度不少于1.45亿,即增厚海格1.45*60%=0.87亿净利;

去年底外贸订单的余下80%,按60%净利率计算,增厚0.75*80%*60%=0.36亿净利;

北斗放量,最近的9300万订单按30%净利率计算,增厚0.93*30%=0.28亿净利;

其他大概按照传统军用无线15%增长率、卫星通信40%、数字集群3亿订单30%净利率等等

(搞数据好烦

预计2014年5.8-6.0亿,对应EPS0.59-0.61元,对应当前PE26.52-27.4倍。

结合军工信息化行业龙头溢价,给予40倍PE,对应一年内目标价23.2-24元。

不过个人看好12月内目标价27.81元,对应总市值280亿。至于为什么,因为我是在YY。

风险提示!!!

1)管理层大量解禁风险—— 广电集团领导各个身兼数职,以杨海洲为统领的大小非减持大军随时是个定时炸弹。公司前脚在互动平台商说完”今年减持压力不会很大“,没过多久董事长减持600万股套现近1亿。目前减持股本好像还有一亿?具体多少我也记不清了,主要是已经麻木了。[好失望]

2)各子公司业务整合风险—— 重点是数字集群业务领域。管理层是否有精力能把各个业务领域的子公司都管好,对于管理能力是个巨大考验。

3)毛利率下降风险—— 以北斗导航为例,若日后行业内竞争加剧,更多巨头(例如ALIBABA)想插足分一杯羹,在行业规模有限时供需关系失衡而导致毛利率水平下降风险。

4)本人忽悠风险—— 本人目前持有$海格通信(SZ002465)$多头仓位, 不免会选择性忽视相关利空或潜在风险。本文所述分析基于本人主观逻辑判断、数字内容基于公开数据(包括但不限于海格通信公告、研报、官网及其他互联网相关公开内容),据此操作,买卖自负。若您有相关任何非公开数据,请!联!系!我!

第一次在雪球发文,仅作个人投资心得纪录及交流之用。小生投资水平有限,若有逻辑错误或数据纰漏还望各位看客海涵指明。

@雷公资本 @小小辛巴 @老刀101 @价值at风险 @西点老A淮峰 @上海电力敢死队 @TH01 @老宗 @黑色磁铁 @肥肉花 @干货 @方舟88