彼得林奇说最好是从自己了解的行业或身边能接触到的产品去做投资,大师这么说肯定有他的道理。我这几年一直在关注这种机会。上篇长文我说了我是从事服装行业的 ,这几年一直再关注这个行业的公司。20-22年三年的疫情把服装零售行业按在地板上来回摩擦,大部分的服装企业业绩下滑的都很严重,股价跌的也很惨。但也正是因为如此才能带来投资机会。再说说我的投资理念,基于基本面和市场面的价值投资。我认为价值投资并不一定是要买大白马企业或者各种茅才叫价值投资,我会买未来比现在好同时又具有安全边际的标的。

太平鸟有四个主品牌,太平鸟男装30亿级,太平鸟女装30亿级,乐町女装10亿级,太平鸟童装10亿级,其他忽略不计。

我们先看下太平鸟这几年的股价和业绩指标。

股价从最高57.9跌到15,符合基本面。

22年疫情影响最严重,历史上首次出现扣非净利润亏损

但是投资机会也就在危机中产生了。2023年公司发生了几个积极的变化。

一、公司元老也是个人大股东陈红朝辞职,企业组织构架大调整,简单的说就是合并事业部,裁员降本。我也和太平鸟的市场部朋友聊过,有些事业部的人一条线全撸掉了。

二、这几年一直在电商直播平台打折降库存(这也是太平鸟正价店加盟商最恨的,目前已经全线停播了),最新年报显示库龄结构健康。

报告期末,公司库存商品原值22.0亿,同比降低4.1亿,降幅15.7%,库存管理改善主要受益于强化商品产销计划性管理,当年新品库存逐渐得到优化;强化过季老品的消化处理,2年及以上货品库存明显降低,占比由最高时期的28%逐渐控制在2022年的3%左右。

三、关闭低效实体门店,提升渠道经营质量,改变过往渠道规模增长策略,公司更加聚焦门店经营质量提升和盈利能力改善,主动关闭低效门店,经营重点转向提升门店坪效和盈利能力,为公司高质量增长调整好渠道结构。

四、3.22日公司发布公告向大股东定向增发不超过10亿改善公司财务和支持公司发展,增发价格为17元。

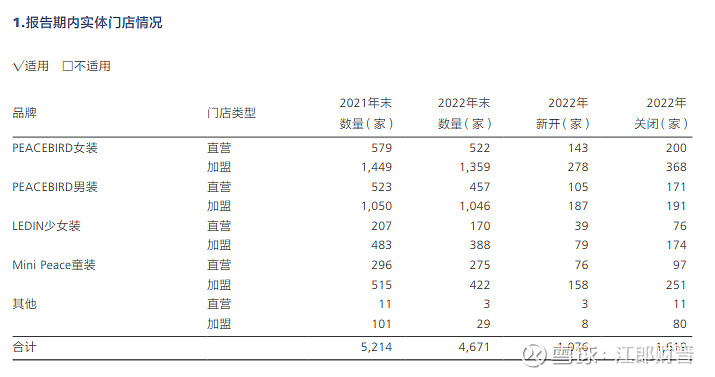

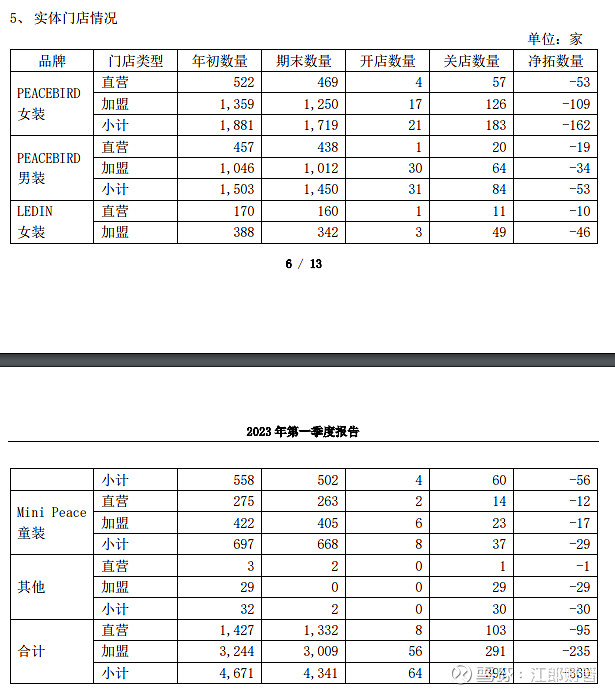

看看22年报和23一季报门店数量的变化,验证下公司是不是这么做的。

22年一共关了1600多家,23年一季度一共关了330门店。

23年4.10日公司一季度经营数据发布发生了几个向好的变化。

2023 年第一季度经 营状况整体向好,经初步核算,公司 2023 年第一季度实现营业收入约 207,400 万元,与上年同期相比减少 16%左右;实现归属于上市公司股东的净利润约 21,600 万元,与上年同期相比增加 14%左右;实现归属于上市公司股东的扣除非 经常性损益的净利润约 17,700 万元,与上年同期相比增加 58%左右。 公司利润增长主要受益于:(1)公司致力于提升太平鸟品牌价值和改善经 营质量,零售折率有较明显提升,公司销售毛利率得以改善;(2)公司持续推 进降本控费,经营费用有较大下降,对利润增长贡献显著。

一季度公司营收同比是减少的,因为关了太多门店。但是毛利率和费用都减少,扣非净利润是大幅度增加的,说明改革初见成效。

最佳的买入时间是发布定增和一季报经营数据这段时间,目前股价已经启动了,只适合持有,不适合买入了。

23年没有疫情的影响,消费也在缓慢的复苏。后面要做的事情就是贴近观察后期的经营数据了。

太平鸟这个标的我也定义为低谷拐点型标的,静待变化的发生。$太平鸟(SH603877)$ #太平鸟#