本文五一期间首发于“翼虎资产”,近期成长性银行股涨幅不小,看了下全家福排行榜前十里的大部分都表现不错。这两天在学习,正好有空把文章整理一下在雪球发出来。以下为正文:

银行股经历了2023年高分红型银行股的高光年,以及成长性银行股的杀估值年,今年的行情又有了一些分化,那就是最近高成长性的银行股似乎得到了市场资金的青睐。

成长是永恒的主体,所以我依然以最近三年银行股的综合成长性作为排名的重要因素,当然也根据其他指标进行排序供大家参考。

成长性从上一版开始,以个股的每股收益增长率作为依据,这样可以剔除掉再融资带来的摊薄效应,堵住某些人的口舌。

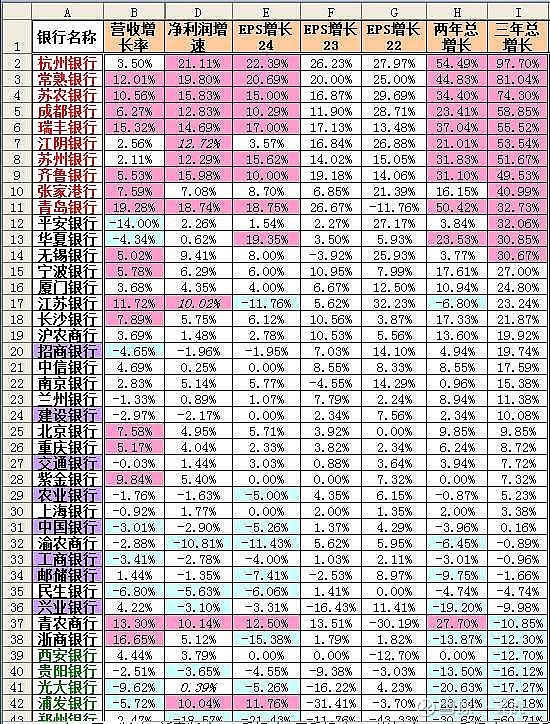

闲话少说,先上成长性综合排名表:

一、综合成长性

说实话,整理好数据后,看上表还是很有感触,把我的感觉分享一下:

营收:24年一季度营收继续高增长的依然是城商行和农商行,大行和股份行的营收大都是负增长。营收增长是未来净利润增长的源泉,可以预见的是未来的高增长银行股一定是在城商行和农商行里面(不过话说回来,里面青岛银行和浙商银行的营收突增,还是需要具体分析一下缘由)。

三年总增长:杭州银行连续多年霸占第一名,常熟银行和苏农银行的排名逐步提高到了前三甲。新的前十名里新的面孔还有瑞丰、苏州、齐鲁、青岛等等,其余排名则有所下降。(三年增长是按照每股收益来计算的,所以对应的都是正儿八经的内生增长,别提再融资这么蠢的问题)

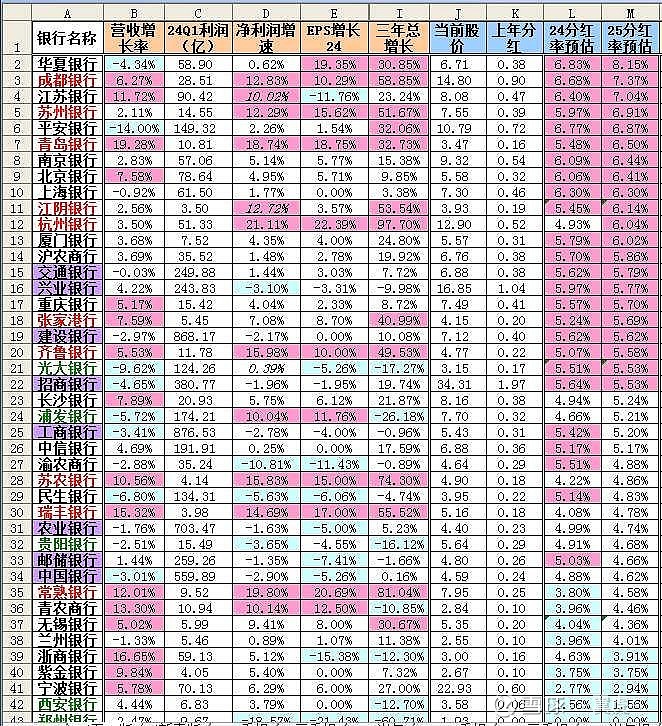

二、分红率预估

考虑到这两年政策对分红的鼓励,以及市场对高分红的认可,就按照一季度的增速简单推测一下未来可能的分红收益率(个别股票如果上一年股本增加已经摊薄,就按照净利润增速来推测)。可以看到成都、平安、苏州等个股的未来分红收益率还是有吸引力的。

成长性银行股的未来分红收益率优势全面超过大行的分红收益率,可见成长性的优在是长期持股非常明显。

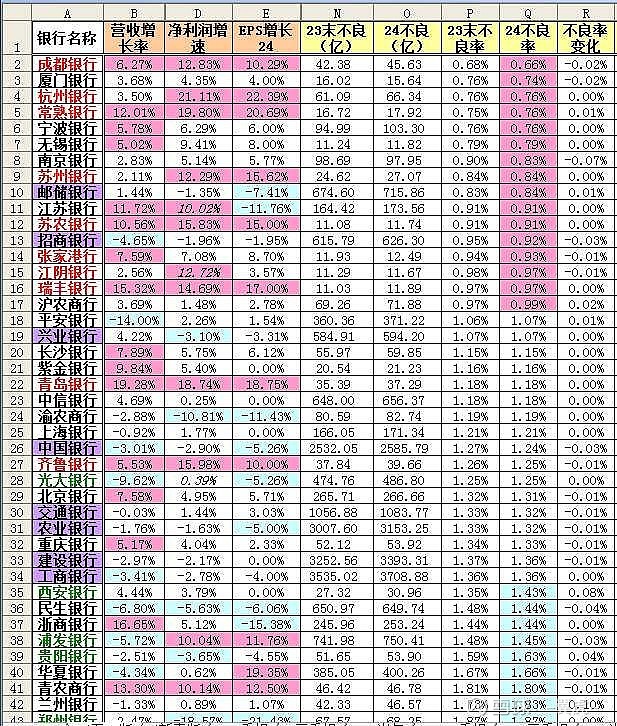

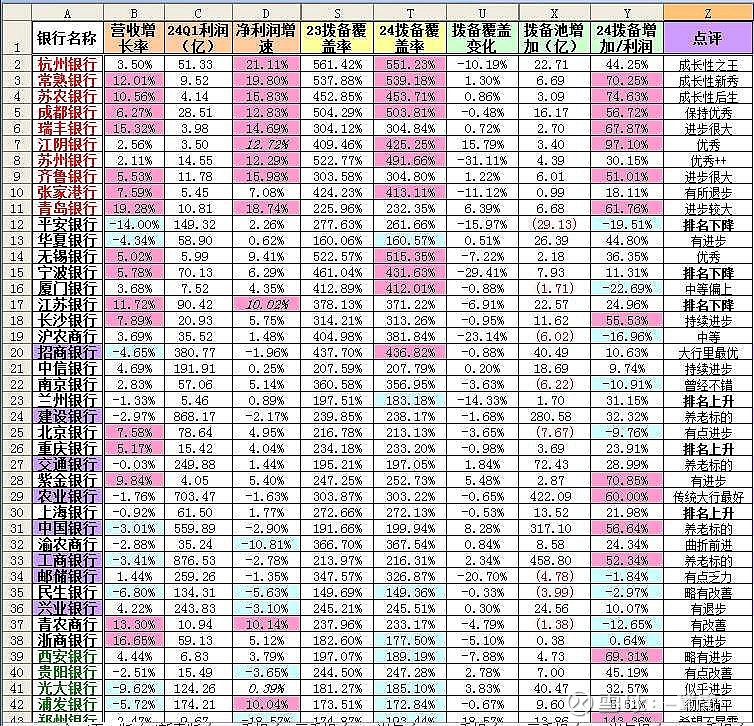

三、资产质量

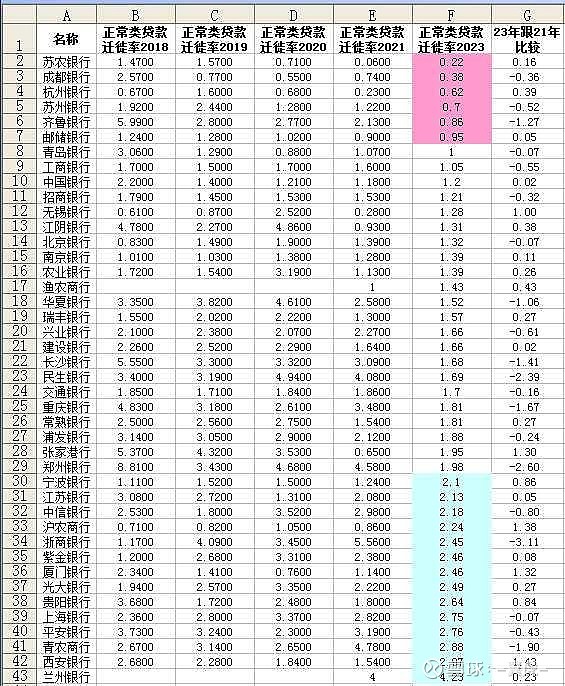

资产质量而言,2023年所有银行都面临资产质量下滑的风险,不过从数据看,成都、厦门、杭州还是非常优秀的。不过大部分银行都在努力维持“不良率”的尽可能稳定,如果结合“关注率”和“正常贷款迁徙率”来看的话,成都、杭州、苏农还是非常稳定的,而宁波银行、江苏银行则有明显的下滑,需要格外注意(他们未来1~2年的出清压力可能比较大),有关数据限于篇幅,另外整理一个帖子近期发出来(帖子前几天发过了,数据如下图:)。

近期涨幅较大的银行股,都在上图的排名靠前,不是巧合!

四、利润调节情况

拨备覆盖率越高,利润调节空间越大,个股应对风险的能力越强。可以看到,长三角银行股的拨备覆盖率相对于前几年有非常明显的提高,所以他们通过利润调节,更容易在困难时期依然保持净利润的高增长。

拨备池增加:能够依然大幅增加的,说明余粮比较多;反之,拨备池减少的,基本上这一次是最后调节利润,未来如果息差不能企稳,就没有调节余地了。可以看到,南京、邮储、平安等知名银行这次也不得不通过拨备反哺才能做到净利润的增长。

总评:2023年是银行股比较艰难的一年,息差下降和资产质量下滑双重不利因素,对大部分银行都有较大的影响,但优秀的银行股依然是非常的优秀。银行股选股纬度比较多,可以从成长性、分红收益率、资产质量邓多维度进行选股投资,这次五一期间整理的《全家福》相信可以给大家选股提供一个多维度比较和决策的依据!

低估高分红板块的行情有望在新村长的带领下逐步开展,只要持有个股符合新村长的理念,什么时候涨不用担心,耐心持有即可。总的来说银行板块都具有罕见的投资机会,希望大家今年可以取得不错的投资收益!

翼虎资产

2024.05.04

@今日话题 @摸索fhy @雪球创作者中心 @李胖胖1988 $杭州银行(SH600926)$ $成都银行(SH601838)$