一、2023年投资情况

2023年投资收益为:-21.62%,上次年度负收益还是2018年,再上一次就是2013年了。

今年上涨的个股很多,没去看数据,据说差不多一半以上,也就是说随机扔飞镖选股一年下来大概率还是比我收益要高。

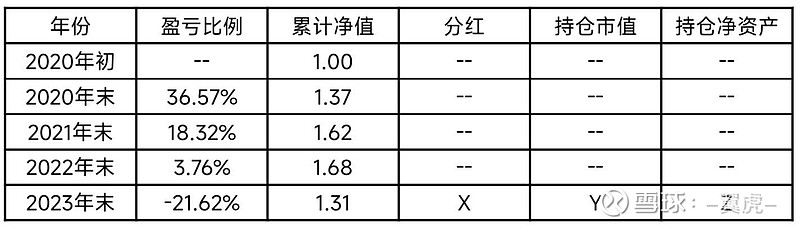

我总觉得2020年之前我的投资思路还是不够成熟,赚钱有很大的运气成份,所以以前的情况就不统计了,我把2020年作为我投资的的新起点,这几年收益情况见下表:

除了收益率,今年增加几个数据进行统计:

1、年度分红总数(X)

以前对于分红收益率和成长性之间的平衡,我差不多3:7看待吧,更看重的是成长性,而今年取得负收益恰恰因为这个原因,今年除了分红收益率这个指标可以托住股价外,其他所有指标通通都不适用,而各种题材炒作大行其道,这也是今年收益不佳的主要因素,持仓风格今年就是不受待见。

看重成长性,最终还是要落脚到未来的分红收益率上来,所以明年开始我的体系里把“分红收益率”这个变量的权重加大,最终通过年度记录表格,来看公司成长性对分红收益的促进作用,理论上来说是同步增长的,跟股价涨跌无关。

今年分红总收益“X”,基本上跟我的年收入差不多了。

按照当前持仓市值看,分红收益率在4%左右。

2、持仓总资产(Z)

由于年报尚未批露,所以持仓总资产(Z)是以三季报股票批露的每股净资产来计算的,以后也这么算。之所以统计这个指标,还是改变“炒”股的思维,以持有公司股权的心态来看待。公司每年赚钱,净资产越来越高,以后赚钱的能力则越来越强。股价会涨跌,但改变不了所持有的公司净资产增加这个事实。有了这个数据,以后还可以假设所持有组合的是一个虚拟公司,那么他的ROE就可以计算出来,从而可以评估持仓组合是否值得投资。

长远而言,持有股票的收益率约等于ROE。

今年持仓股票平均ROE大概在13~15%之间吧。

一个公司,年度收益、每股分红、成长性、公司净资产这几个指标都是正相关的,是股价不能左右的。而股价虽然长期是正相关的,但可能存在几年反着走的情况,市场先生疯起来谁也不能预测。所以多关注能把控的指标,耐心等市场先生回归理性即可。

回顾2023年股票操作,我觉得主要仓位的银行股操作并没有什么不足,因为重仓股基本上震荡阴跌,所以也没有操作的必要。

今年新股中签也有十来个,不过今年新股收益大大不如往年,几万块应该有吧。

其他操作也不多,目前非银行股基本上全清仓了。

二、2024年投资展望

今年也就这样了,还是讲来年的投资思路吧。

减少操作,持股收息,可能是未来的主要思路,当然,持仓并非以静态高股息为目标,还是持有成长性银行股,以将来的分红收益率为目标。

所谓成长股,那一定是长期连续增长,才是真正的成长股。再来看看我们重点关注的银行股,在持续降息、让利的情况下,2024年确实到了银行股最困难一年,24年前三季度息差依然存在下行压力。依靠以量补价的思路,24年上市银行应该是:

1、营收正增长的估计也就一半左右吧;

2、净利润正增长的应该是多数;

3、少数优秀的净利润两位数增长;

4、营收和净利润双双负增长的银行股数量会多于23年。

所以成长性银行股依然存在,极少数而已。

而熬过了严冬,所有银行的息差应该在明年四季度见地,规模带来的增长则更明显。银行股大范围的营收净利润正增长在25年会得到体现。所以明年年中,成长性银行股的行情也许会提前到来。

《银行股全家福》停了一期,有可能元旦后补回来,以后还是会继续整理,指标会有所增减,分红收益率会纳入,毕竟长期来看,还是要看分红回报(详见“翼虎资产”)。

其他方向的投资:去年预测了几个方向,大部分被打脸,所以今年不多说。港股科技股我依然会关注,去年特别关注的三个中的两个涨的不错,另一个跌得挺多的,恰恰是这个跌的多的,明年依然看好,性价比更高了。

其他不多说了,最后祝大家2024投资顺利!!!

@李胖胖1988 @摸索fhy @今日话题 $杭州银行(SH600926)$ $招商银行(SH600036)$ $兴业银行(SH601166)$