期盼已久的银行22年一季报全家福姗姗来迟,数据整理不易,希望大家多多点评、转发,转发注明出处。

感谢夫人劳动节协助我查阅数据,让我效率大大提高!

首先有几点说明:

1、关于全家福系列指标的说明,本次不做解释,想了解的看我以前的《银行全家福》专栏,都有具体说明:

2、由于统计的数据比较多,表格太宽,所以本次数据截图分三部分展示,大家分别看即可。本次新增了“关注率”这个指标,这个指标很关键也很有用,但由于这个指标只能到报表查,有些银行一季报没有,就用了年报数据(个别银行年报三四百页,找这个数据真的费时间)。

3、由于上市银行越来越多,表格太长(笔记本电脑屏幕截图不够长),所以几个次新银行股就没统计,回头可能有些垃圾银行股也懒得统计了,没必要在他们上面浪费时间。

4、本次排序依然以“成长性”为依据,以“两年总增长”为主,拨备池变化和“不良+关注”作为参考(太差的不能排序靠前)。本次排序把几个“大行”集中在一起,他们内部排序,与其他银行排序无关。

话不多说,全家福展示:

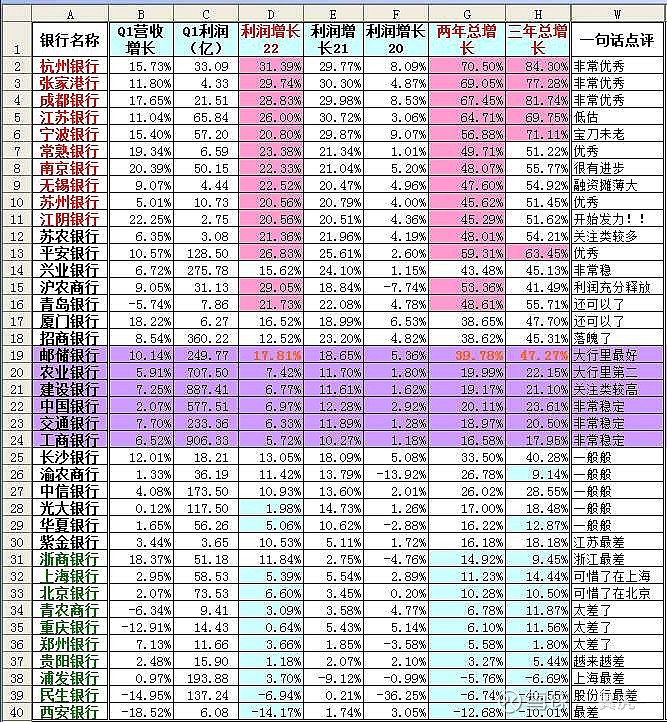

第一部分:盈利情况

说明:

盈利是最终目标,没有利润体现出来谈隐藏、谈质量、谈内生……都是舍本求末。首先就是看你利润增长如何,再去看这样的增长“质量如何”。有人喜欢拿五年总增长看好坏,经过我的比较,发现以近两年增长排序最合适,三年排序靠前而两年排序往后挪,说明近几年成长性在下滑。所以一年、两年、三年数据都有,大家自己排序即可,我的排序仅供参考。

最优秀的三个银行股$杭州银行(SH600926)$ $成都银行(SH601838)$ $张家港行(SZ002839)$ ,不管是一年还是两年还是三年,综合成长性毫无争议!

第二部分:资产质量及变化趋势

说明:

好的银行资产质量总是都很好,并且还在向更好变化;差的银行资产质量大多数也在慢慢变好,但数据还是偏差。不少银行的“关注类”资产比例在增高,这部分数据需要引起重视,显示22年银行面临的困难有所增加。

不良和关注双增的只有两个银行,一个是招商银行,一个是贵阳银行。

苏农银行本来排序靠前,没想到关注类资产太多,所以排序往后挪了些,不过似乎这个数据苏农一直在向好转变,需要持续跟踪。

大行里的建设银行以前觉得还可以,不过关注率比较后发现,没我想象的那么好,所以排序不如农业银行。

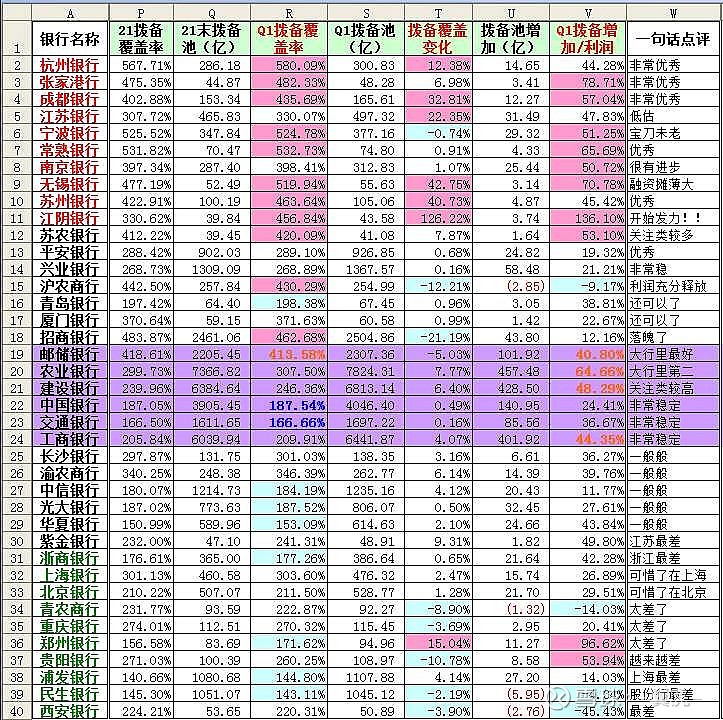

第三部分:拨备相关

说明:

拨备覆盖率超过500的越来越多了,跟我去年预测的那几个完全一致。好的银行继续往拨备池隐藏利润,并且比例不小;差的银行股已经开始从拨备池往外拿了,好坏一目了然。

拨备覆盖率高的银行股利润不得不释放,由于家底较厚,未来几年继续维持高增长毫无疑问。

本次拨备数据有个“靓仔”一下子进入我的视野,报表详细看过之后兴奋不已,可能会变成我的又一个目标,由于尚未建仓,就不点名了,大家应该能看得懂。

大行的数据令我意外,没想到几个大行拨备池增加毫不手软,都是几百亿的往里藏。由于他们都控制利润增速,并且控制拨备覆盖率稳定,所以拨备池金额增加都不少,中国银行拨备池增加比例最少,但是利润增长高,所以以前觉得他是大行里最差的一个,现在看也还可以。大行里除了邮储银行鹤立鸡群外,农业银行相对来说好一点,其余都没太大的差距。这是这次数据给我的偏见改变之一。

差的银行股就不说了,都是老面孔。