今天市值回撤较大,但答应大家把银行全家福整理出来给大家发布,吃过晚饭还是振作精神,把这几天的数据以及每一项数据的意义给大家分享一下。数据整理非常耗时,欢迎大家转发,引用请注明出处。

大家都知道,银行数据容易调节,那么经过去年的大力核销,今年所有银行轻装上阵,其情况究竟怎么样呢?历史包袱是不是都已经处理干净呢?哪些银行隐藏的利润多呢?我的数据就是可以把有水分的数据给他挤干净、也可以把真正赚到钱的银行给揪出来。

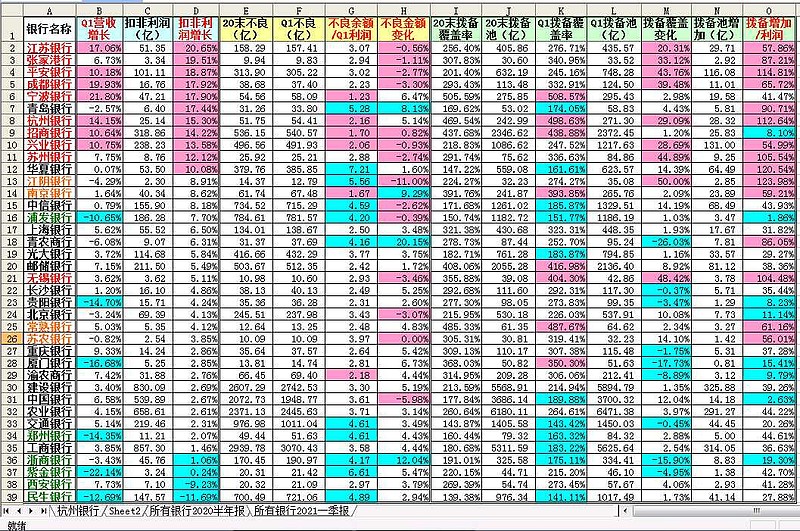

话不多说,先上数据(点开看原图):

1、营收(B)

这个数据我觉得还是要列出来看一看,非常重要,又非常容易误解。很多人认为营收增长越快越好,其实未必,只要银行“风控”做得好+资产质量高,或者历史包袱已经甩干净,适当的营收也能确保利润的高速增长。这里举个例子,大家看看第七行青岛银行的数据,青岛银行营收是负增长,但是他的利润增长也能到17.44%,并且其扣非利润6.4亿的情况下,拨备池也能再放进去5.81亿元,可见其盈利是真实无水分的。之所以这样,应该是前期进行了大量核销,目前没有包袱需要处理。所以利润就出来了。

当然,营收也不能“持续”没增长,否则时间长了之后利润增速还是会下来,毕竟营收是利润的源头。

另一方面,如果一味扩张规模,虽然营收增速很快,但是会过快消耗核心一级资本金,不利于长期发展。

所以营收增速要看,但也要辩证地看,保持适当的增速同时利润增速还高于营收增速的,肯定是资产质量比较好的银行,而不是靠规模堆出来的(这句话需要大家对照数据仔细品一品)。

2、扣非利润增速(D)

应该说这个指标才是所有股票的核心数据,这个数据高那才是真增长。但这个数据可能有水分或有所隐瞒,那怎么去看这个数据呢?这就需要跟后面的结合起来看,就一目了然了,我们要做的就是去鉴别这个数据的含金量。

3、不良余额/Q1利润(G)

这是我增加的一个数据,反应的也是不良率或者不良余额。由于每个银行规模不同,光看不良余额无法比较,如果拿不良余额跟Q1利润进行比较,就比较直观了,比如说这里最小的是$宁波银行(SZ002142)$ ,为1.23,什么意思呢?就是说如果宁波银行来个一刀切的话,只要1.23个季度利润,就能把所有不良出清为0。这个数据最大的为华夏银行,要7.21,差不多两年利润为0,才能把这些包袱处理干净。所以数据越小,说明其资产质量越好,说明其历史包袱比较轻,说明未来释放利润的可能性越大。

4、不良余额的变化率(H)

这个数据反应的是不良余额变化率,数据越小说明核销力度越大,但请大家一定要结合着拨备池增加的数据来看,有的银行为了拨备好看就大力核销不良,这样拨备池没增加,但拨备覆盖率也会小幅上涨。这类银行基本上就是在玩数字游戏。只有不良大力核销拨备池金额又大幅增加的,才是真正赚到钱的银行。

数据越大说明核销力度小、或者不良太多核销不完,比如说青农商行和浙商银行。

所以这个数据辩证看,只要增长速度远远小于营收增长速度,都是可以接受的。

5、拨备覆盖率(K)

这个数据大家都知道,越高越好。但一定要结合着下一条一起看。

6、拨备覆盖变化(M)

低拨备覆盖率的银行要提高比较容易,往拨备池增加一定的金额即可体现出来。但“高拨备覆盖率”的银行,要保持拨备覆盖率不变,需要随着贷款总额的增加而不断增加更多利润到拨备池,才能维持不变。所以已经拨备很高的银行还能继续增加的,那才是真的“赚的钱实在太多了”,不得不大量隐藏起来。

大家可以看看我的表格,高拨备(300%以上)还能继续大幅提高拨备覆盖率的有张家港行成都银行$杭州银行(SH600926)$ 苏州银行无锡银行,就只有这几个。

7、拨备池增加/一季度利润(O)

我非常喜欢这个数据,因为同样拨备池增加10亿,是无法确定其增加的力度的。如果跟当季利润进行比较,就很清楚了。例如杭州银行为112.64%,说明拨备池金额增加数量比一季度利润还要多。这个金额随便拿点放一季度利润里,那一季度利润增速20%、30%完全不在话下,并且拨备覆盖率数据依然很厉害。

其他比较高的有平安银行兴业银行苏州银行无锡银行江阴银行,令人惊奇的是还有华夏银行。

比例比较小的有$招商银行(SH600036)$ (说明招商银行利润释放充分,没什么隐藏的)浦发银行等。

8、其他指标

整理数据的时候,发现还有几个非常有用的数据,如果整理出来就更好了,不过太花时间了,大家可以去报表里看自己持仓银行的相关数据。

一个是“关注类”资产比例。这个数据非常关键,有个别银行不良率很好看,但这个数据比较高,说明未来面临的压力会不小,比如说贵阳银行等。

也有的银行近期该数据在减小(我看大部分都是),说明大多数资产质量正在逐步变好。也有个别关注类数据是变大的,要引起重视。

一个是“本期收回”数据

拨备池=拨备池(上一季)+利润计提-本期核销+本期收回。

收回跟计提的比例,越高说明资产质量越好,说明以前认定太严。需要注意的是有没有大笔收回的情况,会影响判断,比如说平安银行。

9、说明

为什么说以上数据就能看出利润的含金量,为什么不把“新生不良”、“当季核销”等数据也看看。我觉得有时间可以自己看,我这些数据已经够了:因为所有股票我们都是看“结果”:净利润、或者扣非净利润,但是对于银行来说,可以通过拨备池隐藏利润,所以把拨备池变化的算进去,就比较真实了。因为计提金额包括拨备池增加的部分(隐藏)和核销的部分,而核销的部分金额不能看作隐藏的利润,将来是无法释放的。而拨备池增加的将来可以释放出来当做利润,所以净利润+隐藏利润,这个更加能够反应银行赚钱的真实水平。

10、如何选择银行股

经常有人问我xx银行能不能买,xx银行要不要卖,要不要讲xx银行换成xx银行之类的问题。我觉得挺难回答的,因为上面数据反应的只是银行真实的盈利情况,能不能买,还要看市盈率、市净率、股东数量、盘子大小、有没有机构等等很多方面综合考虑才行,而每个人的风格又不一样,有的人喜欢龙头、有的人喜欢高股息、有的人喜欢大盘、有的人喜欢小盘股、有的人看重成长性……所以大家可以根据我的数据,再结合其他指标,总能找到合适的。

当然更重要的是发现有些银行依然深陷泥潭,远离之也能避免浪费时间。

11、最后

我来简单点评一下我的收获吧:

通过一季报数据整理,我可以明确地得到结论:

银行业整体在好转!!!

不少银行跟上一年比较,进步很快,步入优秀的行列,我觉得选股就从他们当中选;

个别以前认为的垃圾银行进步不小,如中信银行光大银行,值得持续跟踪;

也有一些银行有所退步;

少数几个依然深陷泥潭,包袱出清依然有待时日。

总之,行业整体好转,优秀的银行越来越多,虽然时下抱团正盛,但未来优秀的银行股行情依然值得期待!