明天(4月17日),除两支转债上市(天铁转债和久吾转债,开盘价预估见第二条推文)外,还有一支转债公开发行,那就是纵横转债。

发行条款

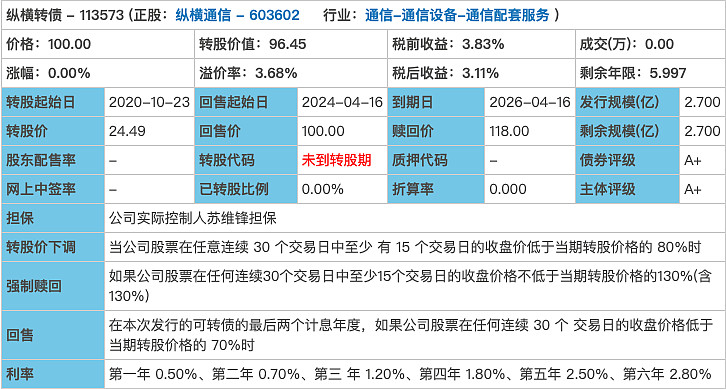

1.债券评级:A+,有担保,浙江杭州民营企业(评级最低)

2.发行规模:2.7亿(规模迷你)

3.票面利率:0.5%,0.7%,1.2%,1.8%,2.5%,18%(含2.8%),共24.7%(利率较高)

4.股价下调:30~15~80%(比较严苛)

5.强制赎回:30~15~130%(中规中矩)

6.有条件回售:2~30~70%(中规中矩)

7.有无网下:无

8.当前转股价值:约96.45

9.网上申购代码:754602

10.配售代码:753602,每股配1.721元面值转债

11.中签率:单账户顶格申购约中0.02签

12.价格:约115(以当前市场情绪和转股价值预估)

(截图于集思录)

正股质地

纵横转债对应的正股为纵横通信,2017年上交所上市。至于主营业务,按照公司的官方解释是“针对大型公共设施、通信基站、住宅和商业建筑、交通网络等多种物理建筑及通信设施,提供移动通信技术和无线互联技术的系统解决方案和组网应用服务”,是不是没看懂?刷子的理解是类似通讯网络前期的铺建、后期的维护这样。公司主要客户有中国移动、中国电信、中国联通、铁塔公司等,承接过亚投行、北京首都机场、国家会议中心等多个国际性大型公共设施的网络优化项目,是国内比较知名的通信网络技术服务提供商。

具体来看,通信网络建设是公司第一大营收来源,占比在43%左右。通信网络代维占比约23%左右。2019年以来,公司新增了通信领域产品业务(主要是5G基站储能电池),且发展迅猛,已占营收的33%左右,成为公司新的增长点。公司业务主要集中在浙江、北京、江西和上海等地。

这两年,受4G网络建设回落影响,公司业绩出现下滑。2018年,营收同比下降0.73%,净利润同比下降25.7%。根据公司业绩快报,2019年营收同比增长48%,净利润同比下降13.9%,基本延续了2018年的势头。

公司存在客户度集中度过高等问题,2019年之前70%的营收来自中国移动,目前中国移动的营收占比仍在40%以上。

申购建议

可以申购。纵横转债的条款除了票面利率较高(6年总计24.7%)、转股价下调比较严苛外,其余都是中规中矩的“大路货”。给出“可以申购”的建议,主要原因有2条:

一是当前转股价值尚可,按照目前可转债市场情绪,纵横转债上市破发的概率几乎,且盈利空间不小。

二是新基建概念。“新基建”是今年新流行的一个概念,全称是“新型基础设施建设”,与以往的铁公基等“老基建”不同,主要指的是信息数字化的基础设施建设,如5G、人工智能、物联网等等。在疫情的大背景,“新基建”成了国家力推的发展方向。公司从事与5G业务密切相当的新基建业务,自然能从中受益不少。

更多内容请关注公众号“可转债那点事”。