明天(2月11日),奥瑞转债和恩捷转债将一起发行。总的来看,这2支转债都相当不错,都是各自领域的龙头企业,奥瑞转债是国内金属包装领域龙头,恩捷转债是全球锂电湿法隔膜龙头。

发行条款

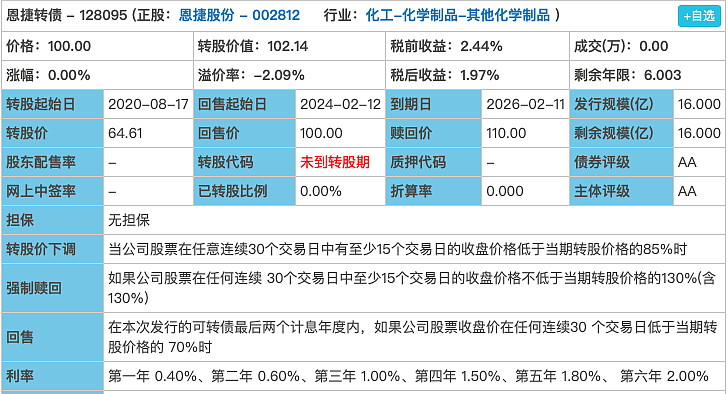

1.债券评级:AA,无担保,云南民营企业(评级尚可)

2.发行规模:16亿(规模适中)

3.票面利率:0.4%,0.6%,1.0%,1.5%,1.8%,10%(含2.0%),共15.3%(利率尚可)

4.股价下调:30~15~85%(中规中矩)

5.强制赎回:30~15~130%(中规中矩)

6.有条件回售:2~30~70%(中规中矩)

7.有无网下:无

8.当前转股价值:约102.14

9.网上申购代码:072812

10.配售代码:082812,每股配1.9866元面值转债

(截图于集思录)

正股质地

恩捷转债对应的正股是恩捷股份,2016年深交所上市。公司最主要的产品是湿法锂离子电池隔膜,占总营收比重约80%,产品市场占有率全球第一,下游已进入全球绝大多数主流锂电池生产企业的供应链体系,包括松下、三星、LG Chem、宁德时代、比亚迪、国轩高科等。

顺便普及一下,隔膜与正极材料、负极材料、电解液并称为锂离子电池的四大主要材料。而隔膜可分为干法和湿法两大类,干法成本较低、工艺相对简单,湿法性能高,更适合高能量密度电池,是未来发展的重点方向。

除了湿法锂离子电池隔膜外,公司的业务还有:BOPP 薄膜(国内少数有能力生产防伪印刷烟膜的企业)、包装印刷(主要包括烟标和无菌包装)、纸制品包装(特种纸、全息防伪电化铝和转移膜等)。不过,这些业务占比都较低。

业绩方面,根据公司最新业绩预告,2019年净利润同比增长49.75%—74.71%。而2018年净利润增速是40%。业绩保持了高增长。

可能的问题方面,公司存在着资产负债率较高(56.3%)、前五大客户营收占比较高、实控人减持股票等问题。

申购建议

倾力申购。恩捷转债在条款方面中规中矩,可以说毫无亮点可言。之所以给出“倾力申购”的建议,主要在于其正股所处的行业及其行业龙头地位。

自去年四季度以来,在新能源汽车全球龙头特斯拉的带领下,A股与新能源汽车相关的个股和转债都“一人得道、鸡犬升天”。就拿今天来说,转债市场涨幅居前的除了农业类转债,剩下的几乎都和新能源汽车有关。远的不说,就说与恩捷转债业务最为相似的星源转债(其主营业务是干法、湿法锂离子电池隔膜),今天涨幅高达10.31%,正股涨停。

相信只要新能源汽车的风口还在,作为全球湿法锂离子电池隔膜龙头的恩捷转债,上市时一定会有令人惊艳的表现。

更多内容请关注公众号“可转债那点事”。