本来以为受疫情影响,可转债发行应该会暂停一段时间。可出乎意料的是,下周不仅有正裕转债上市(开盘价格预估见:),而且还有2支转债公开发行。看来,交易所已经满血复工了。

先来看2月11日(下周二)公开发行的奥瑞转债。

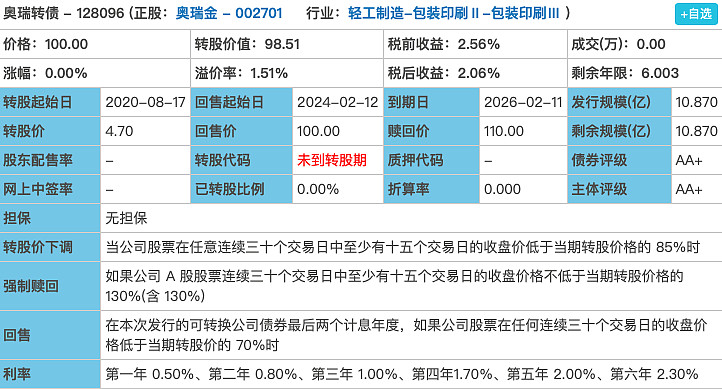

发行条款

1.债券评级:AA+,无担保,北京民营企业(评级较高)

2.发行规模:10.87亿(规模适中)

3.票面利率:0.5%,0.8%,1.0%,1.7%,2.0%,10%(含2.3%),共16%(利率尚可)

4.股价下调:30~15~85%(中规中矩)

5.强制赎回:30~15~130%(中规中矩)

6.有条件回售:2~30~70%(中规中矩)

7.有无网下:无

8.当前转股价值:约98.51

9.网上申购代码:072701

10.配售代码:082701,每股配0.4614元面值转债

(截图于集思录)

正股质地

奥瑞转债对应的正股是奥瑞金,2012年深交所上市,A股首家金属包装上市公司。公司主要产品,简单的说,就是金属包装罐,类似我们日常生活中见到的可乐罐、啤酒罐等,下游主要客户有红牛、加多宝、青岛啤酒等。公司是金属包装领域龙头企业,中国包装百强企业第一位。

具体来说,公司产品主要有两片罐和三片罐。三片罐是指由罐盖、罐身和罐底组成的金属罐,两片罐仅有罐身和罐盖(由于罐身和罐底一体,两片罐对技术的要求比三片罐高)。公司目前以三片罐为主,占比约67%,行业第一。二片罐占比约22%,是公司重点发展方向,收购国际金属包装巨头波尔亚太中国后,也跻身行业第一。

业绩方面,根据公司最新业绩预告,2019年净利润同比增长197.27%-246.08% 。看到近2倍的增长是不是有点激动?先别激动,之所以有如此高的增长,主要源于2018年计提了约5亿元的资产减值。如果没有这5亿元的减持,2019年净利润基本和2018年持平。

除了资产负债率较高(54.17%)、实控人股票质押率较高(22.39%)等问题外,公司面临的最大问题是单一大客户依赖性较高,虽然对第一大客户中国红牛销售收入占比逐年下降,但2019年上半年仍高达57.59%。可以说,公司基本和中国红牛捆绑在了一起。众所周知,红牛商标使用许可面临着纠纷,对公司的影响不容小觑。

申购建议

可以申购。奥瑞转债虽然转债条款很一般,但目前转股价值尚可(98.51)。除此之外,公司作为金属包装行业老大,还是值得高看一眼的。

目前已经上市的转债中,与奥瑞转债业务比较接近的有华源转债和英联转债。华源转债主要生产化工罐,少部分是食品罐和金属盖。英联转债的主要产品是易开盖,是金属罐的罐盖部分。从行业地位、评级和规模来看,华源转债和英联转债都不及奥瑞转债。对照这两个已上市的转债,想必奥瑞转债上市之后的表现应该不差。

更多内容请关注公众号“可转债那点事”。