明天(10月24日),可转债市场将迎来2位新成员:索发转债和北方转债。索发转债昨天已分析过,今天来分析北方转债。

发行条款

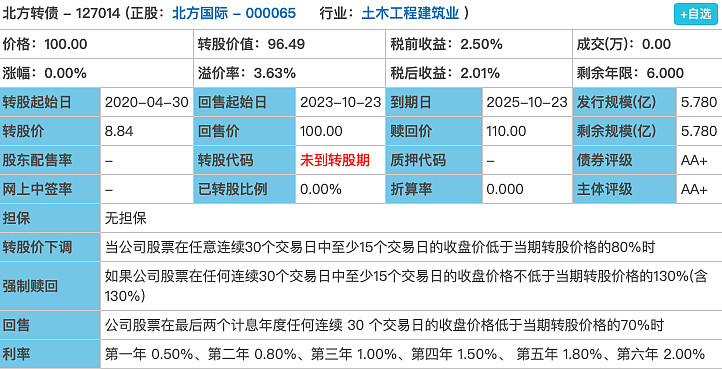

1.债券评级:AA+,无担保,央企(评级较高)

2.发行规模:5.78亿(规模稍小)

3.票面利率:0.5%,0.8%,1.0%,1.5%,1.8%,10%(含2%),共15.6%(利率尚可)

4.股价下调:30~15~80%(相当严苛)

5.强制赎回:30~15~130%(中规中矩)

6.有条件回售:2~30~70%(中规中矩)

7.有无网下:无

8.当前转股价值:约96.49

9.网上申购代码:070065

(截图于集思录)

正股质地

该转债对应的正股是北方国际,1998年深交所上市。从名称上就能大致猜出公司主营业务与海外有关,公司从国际承包工程起家,2016年经过重大资产重组,开始朝多元化方向发展,现业务多点开花,货物贸易、货运代理、金属包装容器销售、新能源发电等都有涉及。

公司的重头业务主要是国际工程承包和货物贸易,分别占比是31%和44%,虽然其余的金属包装销售、货运代理、新能源发电等业务占比较小,但增长势头迅猛,有望在不久的将来成为公司业绩增长新的源泉,此次转债募集资金就是为了收购和建设克罗地亚的相关风电项目。

公司近年来业绩比较平稳,虽营收、利润有所放缓,但仍在正常的预期之中。商誉和股权质押都很低。有一点需要注意,年底公司将迎来一次较大规模的解禁,约占总股本的18%,有可能会对正股股价带来一定的下行压力。

申购建议

建议申购。北方转债虽然股性稍差,但作为背景强硬的央企,胜在安全性高,AA+评价可以说近期发行的转债中难得一见的较高评级,总体看不失为一支好转债。拿着这样的转债,两个字:“安心”。

另外,如果刷子没搞错的话,北方转债应该是可转债市场上第一支真正具有“一带一路”概念的转债。我们知道,“一带一路”自2013年被提出后,相关概念的股票就受到了追捧。从世界大局和当前国际形势看,欧洲、中东、北非将会变得越来越重要,是世界大国角逐和展示肌肉的重要战略争夺区域,从这个意义上讲,“一带一路”仍是中国矢志推行的国家战略,资本市场仍会进行一轮又一轮的炒作。

不过,“一带一路”概念的股票虽多,但“一带一路”概念的转债目前却没有。作为“一带一路”倡议的先行者和开拓者,北方转债的上市,将填补转债市场上的这一空白。

更多内容请关注公众号“可转债那点事”。