10月23日(周三),迪贝转债将公开发行。最近A股大盘一直在3000点上上下下,不少先前发行的转债的转股价值也随之震荡,如万里转债的转股价值都跌破了85。在这样的大形势下,迪贝转债还要申购吗?

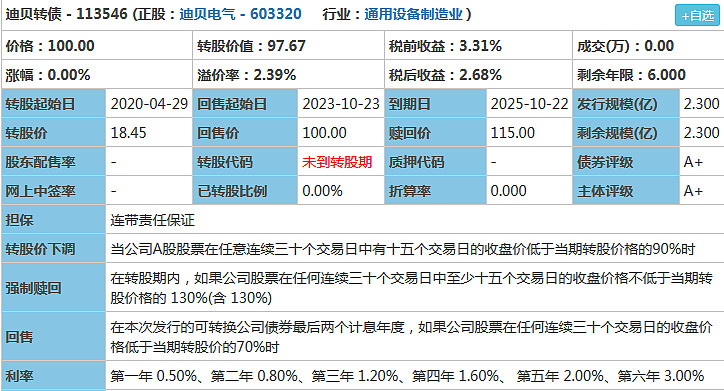

发行条款

1.债券评级:A+,有担保,浙江民营企业(评级最低)

2.发行规模:2.3亿(规模迷你)

3.票面利率:0.5%,0.8%,1.2%,1.6%,2%,15%(含3.0%),共21.1%(利率尚可)

4.股价下调:30~15~90%(比较宽松)

5.强制赎回:30~15~130%(中规中矩)

6.有条件回售:2~30~70%(中规中矩)

7.有无网下:无

8.当前转股价值:约97.67

9.网上申购代码:754320

(集思录)

正股质地

迪贝转债对应的正股是迪贝电气,2017年上交所上市,主营业务清晰明了,主要是制冷压缩机电机的研发、生产及销售。制冷压缩机电机听起来仿佛不知所云,其实和我们的日常生活密切相关,我们平时使用的冰箱、空调都装有制冷压缩机,而制冷压缩机电机负责为制冷压缩机提供动能,是其核心部件。

很显然,迪贝电气所处行业属于典型的传统行业,而且几乎触及到了行业的天花板。一来,制冷压缩机电机竞争激烈,国内从事这项业务的有竞争力的企业不下10家,基本处于完全竞争的红海市场。二来,受制于国内经济发展以及房地产发展,制冷压缩机电机的下游产品如冰箱、空调几乎处于饱和状态。这也是上市以来公司收入、利润增长均显疲态的主要原因。

除了以上两点,迪贝电气还有两个值得关注的地方。第一,客户集中度过高,其中第一大客户占其销售收入的70%以上。客户集中度过高会带来不少隐患,一方面,与客户“一荣俱荣、一损俱损”,公司发展严重依赖客户发展,另一方面,不利于公司技术的及时更新升级。第二,明年5月,将解禁6750万股,占比67.5%,解禁压力较大。

申购建议

建议申购。可能有小伙伴看到这个建议很惊诧,前面说了这么多正股的不足之处,为什么还建议申购呢?在刷子看来,虽然迪贝转债身处传统行业,但从转债角度讲,并不是一无是处,还是有不少亮点的。

第一个亮点,转股价下调条款比较宽松。30-15-90%的下修条款,某种程度上说明了公司想尽早强赎的意愿。

第二个亮点,公司无股权处于质押状态,这在民企中十分少见。同时,公司也不存在商誉问题。这些说明了公司虽成长性缺乏,但胜在比较稳健、比较干净。财务数据也说明了这一点,负债率较低(约17%),有息负债才3000万,安全性较好。

第三个亮点,公司比较上进。今年成立睿齐贸易公司,从事钢材、有色金融及材料的销售。前面说过,2017年以来公司营收、盈利都呈疲软态势,主要原因在于这两年原材料上涨较多。成立睿齐贸易,是应对原材料成本过高的积极应变之举,有利于提升公司盈利能力。

从股票的角度讲,迪贝电气可能不值得投资,但是从转债的角度讲,迪贝转债还是可以申购的,如果上市时转股价值变化不大,还是可以喝到汤的。

更多内容请关注公众号“可转债那点事”。