下周一(10月14日),将同时有两支“金”字开头的转债发行,一个是昨天已分析过的金能转债,另一个就是今天要分析的金轮转债了。

发行条款

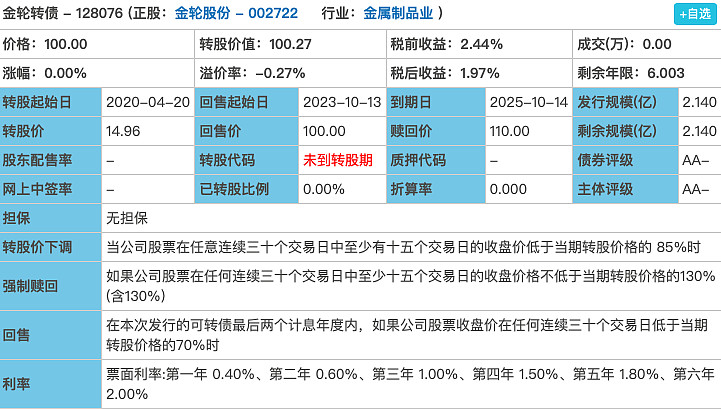

1.债券评级:AA-,无担保,江苏民营企业(评级比较低)。

2.发行规模:2.14亿(规模迷你)。

3.票面利率:0.4%,0.6%,1.0%,1.5%,1.8%,10%(含2%),共15.3%(利率较低)。

4.股价下调:30~15~85%(相当严苛)。

5.强制赎回:30~15~130%(中规中矩)。

6.有条件回售:2~30~70%(中规中矩)。

7.有无网下:无。

8.当前转股价值:约100.27。

(截图于集思录)

正股质地

转债对应的正股是金轮股份,2014年深交所上市,最初主要从事纺织梳理器的研发、生产和销售,后通过收购森达装饰切换至不锈钢装饰板领域。

这一点与之前的九洲转债很相似,起初是电气设备,后来拓展至风能等新能源领域。不过,与九洲转债新旧业务并重相比,金轮转债转型得更加彻底,根据2019年中报,不锈钢装饰板业务已经占据了总营收的72%,此次募集的资金也是投资在该业务上的。看来,公司今后发展的重点应该是不锈钢装饰板。

受经济大环境和行业的影响,公司今年上半年营收和净利润都有所下降,下滑幅度分别是3.57%和10.26%。此外,公司的商誉也不低。

申购建议

建议申购。当然,最重要的理由自然是当前的转股价值尚可,且正股价格处于低位,上市时破发几率不大。除此之外,还有两个可能成立的理由,请注意,是可能,未必成立,仅是刷子一家之言。

第一个可能的理由,正如前面所说,公司70%的业务是不锈钢装饰板,而不锈钢装饰板的主要应用领域是电梯、家电和厨具,这其中电梯占比最大。目前,全国上下都在推进老旧小区加装电梯,刷子看到上海的一个数据,“2019年上半年全市共有331幢楼房完成加装电梯计划,超过往年总和”,可以预见的是,现有住宅加装电梯很快将成为一种趋势,不知道金轮转债能否从中受益?

第二个可能的理由,公司上市6年来没有送过任何股份,可以说是A股市场上最具高送转预期的公司,几乎每年都会由此引发一番炒作。这其中,就蕴藏着转债短线操作乃至强赎的机遇。

更多内容请关注公众号“可转债那点事”。