(资料来源: Choice, 国都香港)

大家可以清晰地看到,徘徊在10倍左右的整体市盈率非但相对于A股,且相对于全球市场都是绝无仅有的低。话虽如此,港股却已经在价值的洼地里挣扎了四年,至今没有翻身的曙光。同期的A股已经潮起又潮落,美股则处在长期的牛市里。股民们都很迷茫:难道价值投资错了吗?

根据价值投资的基本理论,股票的价值长期来看总会回归合理的估值。然而,经济学上有一个很重要的概念叫机会成本。举个例子,一个人上大学固然增加了其远期竞争力,但损失了不上大学工作4年获得的收入及本可避免的大学学费等开支。而对于股市,当投资者的资金投入了价值标的等待长期收益,同时就错失了把握其他股票快速上涨的机会。一个亟待研究的问题由此产生:具备价值潜力的股票中短期的表现是否也表现更好?

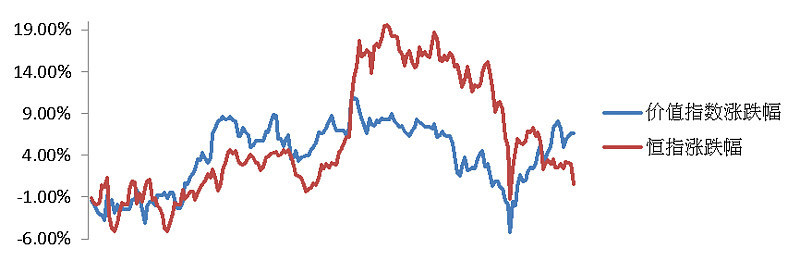

为了研究这一问题,我们选取了自沪港通开通(2014年11月)至最近的大约9个月为时间段,选取了港股市场市盈率及净利增长率皆处于市场前列的九十余只优质股票,用与恒指类似的方式精心构造了一个“价值指数”,对其涨跌幅与恒指对比的优劣进行了回测。不多说了,上图。蓝线为价值指数,红线为恒指。

(资料来源: Choice, 国都香港)

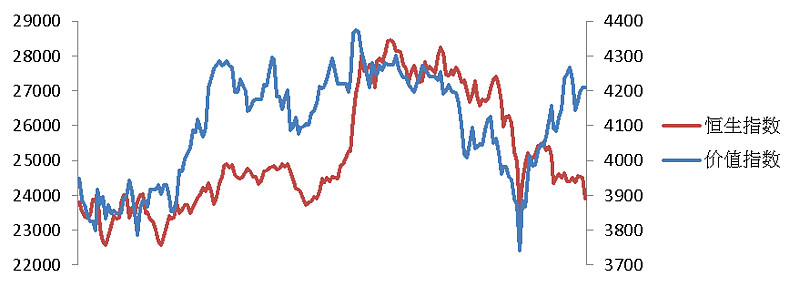

首先看累积涨跌幅比例,不难发现,我们的价值指数增长率对恒指全程没有太明显的优势,在其中很长一段时间里甚至大幅低于恒指的升幅。然而再看指数点位的拟合,却是另一番情形。当我们把两者的初始点位似合到同一位置时,价值指数的表现却在一段时期里优于恒指,且最低时也基本与恒指持平。

而当我们再观察分区间的恒指走势,我们的结论便会更加清晰:在大盘整体处于低位震荡的时间段里,价值标的表现明显优于恒指;而在整体大升大跌的行情里,价值标的表现却和恒指没有显著差异。总体来看,价值标的波动性(或者近似地说,风险)也要小于整体水平。

仔细思考,其实价值标的表现如此正符合我们对股市的一般认知:站在风口上,就连猪也会飞;潮退了,才知道谁在裸泳。当大盘处于明确的整体趋势中时,万马齐喑,泥沙俱下,市场参与者们根本无需去分辨价值的高低,而只需跟随大趋势的洪流;而只有在整体方向不明的震荡态势里,短线交易机会减少时,价值投资的声音才会占据主导,使价值标的表现优于市场。一言以蔽之,两种情形就是股价分别被投资者和投机者所主导。但我们也可以换一种思路来看,价值标的于股市投机者,也可以充当震荡市的保险杠,在趋势结束时买入持有。

而事实上,价值投资标的根本优势还是在于:基于更高的盈利增长水平,投资者对其股息理所当然地可以抱有更高的预期;故从长期来看,价值标的包含股息在内的整体收益率应当远胜于大盘总体水平。所以,价值还是要从投资的角度才能得到真正的体现。

回到港股市场的具体问题,结论也变得相当明晰:四年来港股一直处于谷底,不是因为价值没有意义不值得重视,而是热钱为追逐短期收益流向了趋势明显的新兴市场。港股作为资金沉淀最不牢固,流动性最强的离岸市场,长期蛰伏也在情理之中。而时至如今,新兴市场由盛转衰,美元加息在即(而港币汇率与美元挂钩),港股市场凭借价值优势离开底部震荡的机遇或许就在前方不远。@今日话题@不明真相的群众@方舟88@深港通头等舱@岁寒知松柏@快易工场傅爷@快易金融-周腾