浙江省领先的综合物业管理服务供应商——佳源服务(01153)今日起招股,申购截止日期为12月02日08:00,申购价每股介乎3.15港元至4.05港元,每手1000股,入场费(申购一手最低所需资金)为4090.81港元。

$佳源服务(01153)$ $佳源国际控股(02768)$ $大唐集团控股(02117)$

综合评价

佳源服务是浙江省领先的综合物业管理服务供应商,过往曾有增长迅猛的卓越业绩。总部位于嘉兴,根据中指院的数据,于2019年,在中国物业服务百强企业中,佳源服务在2020中国物业服务百强企业中排名第35及在2020中国物业服务百强企业成长性领先企业中排名第13,截止2019年,在管总建筑面积约26.1百万平方米。从招股书可以看出,佳源服务的增长较为稳定,近三年平均毛利率在22%左右。此次招股家园服务找来了Domking Investment II, L.P.及嘉实国际投资有限公司作为基石投资者,同意合共投资1000万美元共认购2153.6万股国际发售股份。按照招股价上限预估市盈率38.63倍,上市后公司的市值在18.9亿-24.3亿港元之间,公司在物业行业内的规模偏小,市盈率略贵,上市后二级市场的涨幅较为有限,综合来看建议谨慎申购。

背景及业务

佳源服务是浙江省领先的综合物业管理服务供应商,过往曾有增长迅猛的卓越业绩。佳源服务的总部位于嘉兴,并深深植根于长江三角洲地区,通过逾15年的运营,佳源服务已从领先的地区物业管理供应商成长为具有全国性业务的成熟综合物业管理服务供应商。根据中指院的资料,于2019年,在中国物业服务百强企业中,佳源服务于总部位于浙江省及长江三角洲地区的企业中就在管建筑面积而言,分别排名第五及第14。根据中指院的资料,长江三角洲地区是中国人口最多、经济最繁荣的地区之一,其一直是并将继续成为佳源服务战略发展的重点。根据中指院的资料,长江三角洲地区的人均年可支配收入和城市化率都高于中国的行业平均水平。截至2019年12月31日,佳源服务在管总建筑面积约84.3%位于长江三角洲地区。凭借佳源服务在长江三角洲地区的成功,佳源服务开始推动佳源服务的全国扩张战略,并成功地从一家区域性物业管理服务供应商发展为一家全国性的成熟综合物业管理服务供应商。截至2019年12月31日,佳源服务的合约总建筑面积约为38.8百万平方米,涵盖中国38个城市及14个省份,共有141个在管项目,在管总建筑面积约26.1百万平方米,涵盖中国26个城市及八个省份。根据中指院的资料,佳源服务在2020中国物业服务百强企业中排名第35及在2020中国物业服务百强企业成长性领先企业中排名第13。根据中国房地产业协会及上海易居房地产研究院中国房地产测评中心的资料,于2018年,佳源服务于2018中国物业管理企业综合实力50强中排名第33。2019年,佳源服务获中指院认可为「2019嘉兴市物业服务市场地位领先企业」。

发行概况

市场:香港主板

股票代码:01153

开始招股日期:11月27日

申购截止日期:12月02日上午8:00

中签公布日期: 12月08日或之前

上市日期: 12月09日

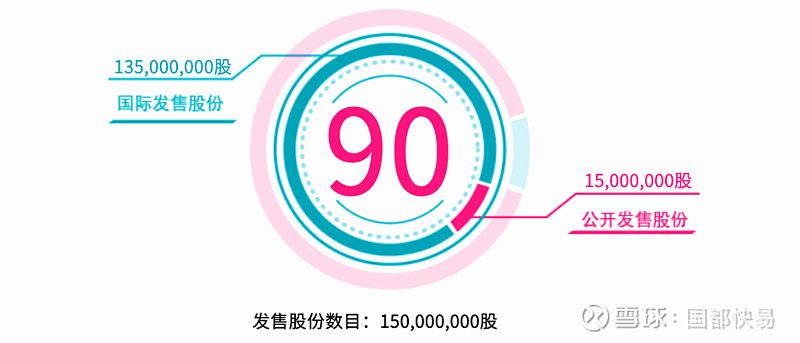

每手股数:1000

发售价:3.15港元至4.05港元

集资额:最多6.075亿港元

入场费:4090.81港元

集资用途

假设发售价为每股股份3.60港元(即发售价范围的中位数),经扣除与全球发售有关的包销佣金及其他估计开支后,公司将自全球发售收到所得款项净额4.77亿港元。

公司拟将约70%寻求选择性战略投资及收购机会以进一步发展战略合作;8%丰富及拓展公司的服务产品;12%投资于智能化运营及内部管理系统以提升服务质量及客户体验;10%运营资金及其他一般公司目的。

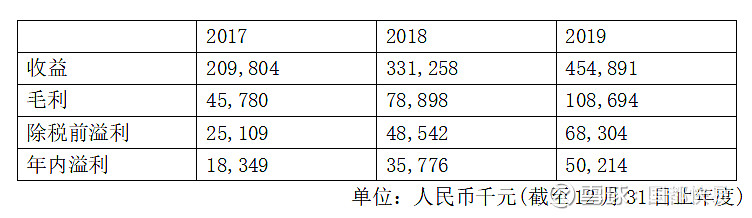

财务报表

行业预览

中国物业管理行业的历史可追溯至二十世纪八十年代初,当时中国成立了第一家物业服务企业。自此之后,中国政府一直寻求在发展中国物业管理行业的同时为其设立监管框架。根据中指院报告,首个监管框架为2003年6月颁布的《物业管理条例》。根据中指院报告,2012年,国务院发布《服务业发展「十二五」规划》,提出「鼓励物业服务企业开展多元化业务」。2019年4月,国务院颁布《关于推进养老发展的意见》,旨在推广「物业管理服务+养老服务」模式,物业管理公司通过推出多样化的社区增值服务发挥其在养老服务中的积极作用。多年来,中国政府颁布的法规数量不断增加,为物业管理行业建立了公开公平的市场制度,从而推进了该行业的快速增长与发展。

在中国,物业服务企业通常收取物业管理费及增值服务费。物业管理服务通常包括清洁、园艺、安保及维修服务。增值服务通常包括社区增值服务及非业主增值服务。物业管理费的计费模式为包干制或酬金制。包干制收入模式为中国收取物业管理费的主流方式,特别是对住宅物业而言。包干制模式可通过为业主及居民省去有关大项支出的若干集体决策流程而提高效率,并激励物业管理服务供应商优化运营以提高盈利能力。相较而言,非住宅物业逐渐采用酬金制模式,以使业主更深入地参与其物业管理,并使物业管理服务供应商受到更严密的监管。

物业管理行业近年实现显著增长。根据中指院的数据,中国所有物业管理公司的在管总建筑面积从2015年的175亿平方米增至2019年的239亿平方米,复合年增长率为8.2%;物业服务百强企业的在管总建筑面积从2015年的50亿平方米增至2019年的104亿平方米,复合年增长率为20.5%。根据中指院的数据,中国所有物业管理公司的在管总建筑面积预计将从2020年的251亿平方米增至2022年的281亿平方米,复合年增长率为5.8%;物业服务百强企业的在管总建筑面积预计将从2020年的110亿平方米增至2022年的126亿平方米,复合年增长率为7.0%。

竞争优势

(i)综合物业管理服务供应商,已深深植根于经济快速增长的长江三角洲地区,战略覆盖全国,过往曾有增长迅猛的卓越业绩;

(ii)差异化及定制化多维度增值服务种类涵盖多种类型物业,迎合各种客户群体并多元化收入流;

(iii)来自佳源地产品牌的支持提升佳源服务的竞争力及推动进一步扩张;

(iv)通过提供优质的服务提升品牌知名度和客户满意度,并以此持续助力开发第三方客户;

(v)标准化的运营和有效的成本控制,实现始终如一的高质量和运营效率;

(vi)经验丰富且敬业的管理团队,高效及完善的员工队伍和人力资源系统支持佳源服务的可持续发展。

风险因素

(i)佳源服务的未来增长可能无法按计划实现;

(ii)佳源服务的未来收购不一定会成功;

(iii)佳源服务的大部份业务集中于长江三角洲地区,佳源服务容易因该地区的政府政策或经营环境出现任何不利发展而受到影响;

(iv)佳源服务的收益主要来自包干制物业管理服务。若佳源服务无法估计或控制提供物业管理服务的成本,佳源服务可能会蒙受损失;

(v)佳源服务的大部份收入来自佳源服务向佳源地产品牌开发的物业提供的物业管理服务。

风险声明

1、本报告及所载的任何信息、材料或内容只提供给阁下作参考之用,仅代表作者个人观点,不能成为或被视为出售或购买或认购证券或其他金融票据的邀请。国都香港不一定采取任何行动,确保本报告涉及的证券适合所有投资者。

2、国都香港其控股公司及或该等控股公司的任何附属公司均竭力确保所提供信息的准确可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。

3、阁下在决定是否投资于有关股份之前应参阅有关招股章程中关于该上市(招股)公司以及拟议的要约的详细资料。投资新股并不一定产生盈利,可能会招致损失,证券价格亦可能会剧烈波动甚至变得毫无价值。