马来西亚光学产品零售商——MOG Holdings(01942)今日起招股,申购截止日期为04月03日16:00,申购价介乎每股1.00港元-1.20港元,每手2000股,入场费为2424.18港元。

综合评价

马来西亚光学产品零售商MOG Holdings Limited于2018年按收益计为马来西亚第二大光学产品零售商,约占市场份额的7.1%。根据招股书显示,公司近三年的业绩增长较为稳定,毛利率较高,盈利能力较强,不过增速不快。此次招股集资1.25亿至1.5亿港元,上市后公司的市值在5-6亿,在主板属于中间偏小,招股的主要目的是扩张公司的零售网络,此次招股有绿鞋,有两位基石投资者,其中,Abel Rich Enterprise Limited已同意透过其内部资源按发售价认购1250万港元可购买的发售股份数目(约减至最接近的整手数)。Abel Rich为雅视光学(01120)全资附属。保荐人中泰国际融资近两年四个保健项目,三个上市首日是收涨的,眼镜行业近两年的上市的新股表现都较差,综合来看,基本面还算可以,可以稍做申购。

背景及业务

MOG Holdings Limited于2018年按收益计为马来西亚第二大光学产品零售商,约占市场份额的7.1%。集团提供广泛光学产品,该等产品通常包括(i)国际品牌;(ii)集团的自有品牌;及(iii)集团运营的制造商品牌的镜片、镜框、隐形眼镜及太阳眼镜。于最后实际可行日期,集团的光学产品品牌组合包括逾220个国际品牌及自有品牌,可迎合眼镜零售市场的各种价格。于2009年及2010年,为加深其于马来西亚眼镜零售市场的渗透率,集团分别开始其许可业务及特许经营业务。于2019年8月,集团推出其在线销售平台,该平台专注于在马来西亚向客户销售其自有品牌的镜框。于最后实际可行日期,集团的零售网络(包括其83家自有、10家特许经营及两家许可零售店)位于马来西亚半岛中部、南部、北部及东部。

发行概况

市场:香港主板

股票代码:01942

开始招股日期:03月30日

申购截止日期:04月03日16:00

中签公布日期: 04月14日或之前

上市日期: 04月15日

每手股数:2000

发售价:1.00港元-1.20港元

集资额:1.25亿至1.5亿港元

入场费:2424.18港元

保荐人:中泰国际

集资用途

基于发售价每股发售股份1.10港元(即指示性发售价范围的中位数),自全球发售所得款项总额中扣除本公司已付或应付的估计包销费用、奖励费用及全球发售相关之其他开支合共约34.8百万港元后及假设超额配股权未获行使,根据全球发售发行发售股份的所得款项净额估计约为102.7百万港元(假设超额配股权未获行使)。董事拟按以下方式应用全球发售所得款项净额:

.约55.9%或57.4百万港元将用于扩张集团的零售网络,方法为于马来西亚多个地区开设36家自有零售店(拟属全资拥有);

.约10.1%或10.4百万港元将用于升级及翻新集团的自有零售店;

.约9.3%或9.5百万港元将用于推广集团11个零售品牌的知名度及透过多种广告途径(包括国家营销活动、传统印刷媒体及使用社交媒体影响者以及聘用品牌顾问及产品设计师)进一步发展及营销集团的自有品牌光学产品;

.约11.0%或11.3百万港元将用于增强集团定制化镜片的产能,方法为与国际知名镜片制造商于马来西亚联合开发生产定制化镜片的光学实验室;

.约8.6%或8.8百万港元将用于升级集团的信息技术系统及增强其营运效率,方法为收购零售管理系统及升级其POS系统;及

.约5.1%或5.3百万港元将用作一般营运资金。

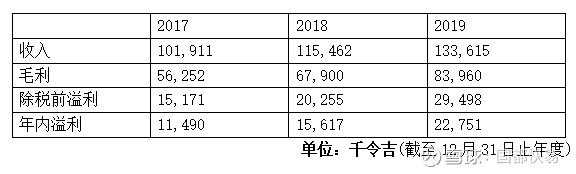

财务报表

行业预览

马来西亚眼镜零售市场之市场规模自2014年的1,507.9百万令吉增至2018年

的1,892.3百万令吉,复合年增长率约为5.8%。马来西亚的经济发展,加上眼部健康意识不断提高及对防护光学产品的需求不断增长亦促进了马来西亚眼镜零售市场的发展。因此,对光学产品(特别是被视为必需品的处方眼镜及隐形眼镜)的需求预期将持续增长。自2014年至2018年,该国近视及远视率不断上升亦促进眼镜零售市场的稳步发展。由于部分著名的国际时尚品牌于该国内建立彼等专卖店,时尚意识不断增强,光学产品已成为一种潮流及时尚。$恒生指数(HKHSI)$ $满贯集团(03390)$ $MOG HOLDINGS(01942)$

自2019年至2023年的预测期内,市场规模预期将以类似的速度增长,复合年增长率约为5.9%。马来西亚眼镜零售市场预计将在预测期内继续增长,乃由于智能手机、平板计算机及计算机等技术设备的高使用率导致视力障碍情况持续增加。除此之外,紫外线防护、防蓝光以及变色及渐进式镜片等功能性镜片的创新光学产品的推出预计将增加对光学产品的需求。随着越来越多的人群需要进行视力矫正,由于创新光学产品的出现,预期的需求增长将继续推动马来西亚的眼镜零售市场发展。

竞争优势

(i)通过多品牌策略建立声誉,以迎合广大客户;

(ii)光学产品的多元化组合;

(iii)稳固且具有策略性定位的零售店的零售网络;及

(iv)经验丰富的管理团队。

风险因素

(i)集团的财务业绩有赖现有零售店及新零售店的成功;

(ii)集团可能无法就位于理想位置的有关自有零售店或按商业上可接受的条款获得及延续租赁协议;

(iii)集团依赖其主要供应商提供产品且通常不会与其供应商订立长期供应协议;

(iv)集团的成功取决于其品牌于马来西亚眼镜零售市场充分的认可度,而对品牌声誉的任何损害可能对集团的业务及经营业绩造成重大不利影响;

(v)集团有赖于其主要员工及业务伙伴;

(vi)集团可能无法及时把握市场趋势及客户偏好。

等

风险声明

1、本报告及所载的任何信息、材料或内容只提供给阁下作参考之用,仅代表作者个人观点,不能成为或被视为出售或购买或认购证券或其他金融票据的邀请。国都香港不一定采取任何行动,确保本报告涉及的证券适合所有投资者。

2、国都香港其控股公司及或该等控股公司的任何附属公司均竭力确保所提供信息的准确可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。

3、阁下在决定是否投资于有关股份之前应参阅有关招股章程中关于该上市(招股)公司以及拟议的要约的详细资料。投资新股并不一定产生盈利,可能会招致损失,证券价格亦可能会剧烈波动甚至变得毫无价值。