物业管理服务供应商——烨星集团(01941)今日起招股,申购截止日期为03月05日16:00,申购价介乎每股1.32港元-1.58港元,每手2000股,入场费为3191.84港元。

综合评价

烨星集团控股有限公司是一家信誉卓越的物业管理服务供应商,向中国住宅及非住宅物业提供全面的物业管理及相关服务。烨星集团是鸿坤集团旗下的物业公司,曾在A股新三板上市,从招股书上看,近三年该公司的收入与净利增速呈现下滑的态势,且整个公司的托管面积和规模都比较小,行业排名第48。此次招股上市集资1.32亿至1.58亿港元,上市后公司的市值在5-6亿,在主板属于偏小的市值,筹资的主要目的是扩大营运规模,此次招股有绿鞋,有基石投资者,已获恒基地产(00012)联席主席兼董事总经理李家杰持有的Successful Lotus Limited,同意认购2100万元股份,成为基础投资者,保荐人同人融资近两年的保荐项目上市首日多数上涨。综合来看,该股可稍作申购。

背景及业务

烨星集团控股有限公司是一家信誉卓越的物业管理服务供应商,向中国住宅及非住宅物业提供全面的物业管理及相关服务。根据灼识咨询报告,(i)于二零一八年,按所管理的总建筑面积计,本集团于北京物业管理市场排名第21,市场份额约为0.35%;及(ii)于二零一八年,按所管理的总建筑面积计,公司于北京非国企背景开发商附属公司物业管理市场中排名第九,市场份额约为0.7%。「非国企背景实体」指并非国有企业的实体以及由国有企业直接或间接拥有不足30%权益的实体,而「开发商附属物业管理公司」则指附属于物业开发商的物业管理公司。公司成立于二零零三年以及于二零零四年开始营业。于二零一九年八月三十一日,公司在遍及京津冀地区、海南省、湖北省及陕西省的八个城市提供物业管理服务,管理的总收益建筑面积约为4.9百万平方米,包括21项住宅物业(总共超过39,000个单位)及15项非住宅物业。

发行概况

市场:香港主板

股票代码:01941

开始招股日期:02月28日

申购截止日期:03月05日16:00

中签公布日期: 03月12日或之前

上市日期: 03月13日

每手股数:2000

发售价:1.32港元-1.58港元

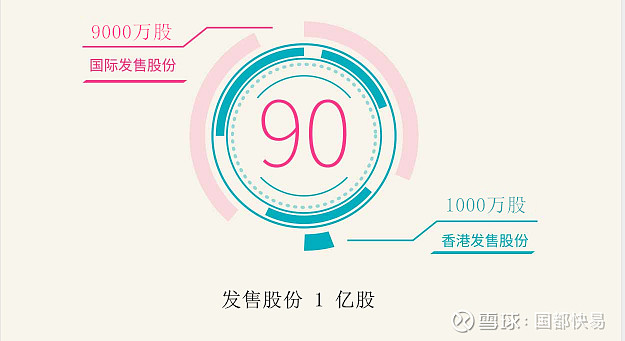

集资额:1.32亿至1.58亿港元

入场费:3191.84港元

保荐人:同人融资

集资用途

假设发售价为每股发售股份1.45港元(即指示性发售价范围的中位数),公司估计公司将自全球发售收取所得款项净额(经扣除公司就全球发售已付及应付的包销佣金及其他估计开支后)99.0百万港元。公司拟将公司自全球发售收取的所得款项净额用作下列用途:

其中约65%将用于扩大其在中国的地理据点及营运规模;

约13%将用于开发及提升公司的资讯系统及技术创新;

约10%将用于增加公司的增值服务;

约2%将用于员工发展

约10%将用作一般营运资金。

财务报表

行业预览

于二零一四年至二零一八年,中国物业管理行业的市场规模(按在管物业的总建筑面积计算)由146亿平方米增长至217亿平方米,期内复合年增长率为10.4%。

住宅物业在二零一八年按在管建筑面积计占约70%,其在各行业分部中占最大部分。由于物业管理在新交付商品住房的渗透率已达到100%,故住宅物业管理增长主要来自对住屋及换屋需要的新需求。随着城镇化比率及人均住房面积不断上升,住宅分部预期于短期内将有进一步增长。就商业物业而言,由于消费者的个人收入水平上升及精神需求提高,中国大部分一线及二线城市正经历由传统零售店铺及百货公司转型至较大型购物中心。有关转型预期将于未来数年扩大至低线级城市,此将带动商业物业分部物业管理业务进一步增长。由于中国三大行业重整架构,加上持有学士及硕士学位的毕业生数目持续上升,办公室楼宇逐步成为中国市民大众的主要工作地点。物业管理行业的办公室物业分部预期将于日后录得平稳增长。由于中国城镇化进程持续推进,预期将会兴建更多公共物业(如政府大楼、特色小镇、机场及各类体育馆),而此将促进物业管理行业公共及其他分部的增长。

于未来五年,中国在管物业的总建筑面积预期将由二零一八年的217亿平方米增加至二零二三年的345亿平方米,复合年增长率为9.7%。

$烨星集团(01941)$ $恒生指数(HKHSI)$ $奇士达(06918)$

竞争优势

(i)扩大公司的地理版图及经营规模以拓宽公司的收益来源;

(ii)进一步开发和提升公司的信息系统及技术创新,以尽量提高成本及营运效率,并优化公司的客户服务;

(iii)增加公司的增值服务,以促进公司所管理物业业主及住户的社区意识;

(iv)透过培训、宣传及其他激励措施提升公司的服务质量;

(v)通过加强营销及推广工作,提升公司的品牌形象并提高品牌知名度。

风险因素

(i)公司未必一定能按计划或按有利的条款取得新物业管理委聘,亦不能确定是否能取得任何新的物业管理委聘,而此或会对公司的业务、增长前景、经营业绩及财务状况造成重大不利影响;

(ii)公司的物业管理服务协议被终止或不获重续可能会对公司的业务、经营业绩及财务状况造成重大不利影响;

(iii)公司透过收购而扩大地理覆盖范围的计划可能不成功;

(iv)公司其中一大部分的收益来自向鸿坤集团开发的物业提供物业管理服务;

(v)公司可能无法成功收取物业管理费,而此可能导致公司的贸易应收款项出现额外减值亏损或撇销;

(vi)公司容易受到劳工及分包成本波动所影响。。

等